Los mercados están esperando la publicación macroeconómica clave de la semana: el informe del IPC de EE. UU. de abril está programado para la 1:30 pm BST de hoy. El informe será seguido de cerca ya que la inflación es ahora un factor clave en el proceso de toma de decisiones de la Reserva Federal. Sin embargo, los datos recientes de la economía estadounidense han sido bastante agresivos. ¡Echemos un vistazo rápido a lo que los mercados y los economistas esperan de la publicación de hoy!

¿Qué espera el mercado?

Las expectativas del mercado para la lectura de hoy apuntan a una desaceleración en las medidas del IPC anual general y básico. Se prevé que el indicador general se desacelere del 3,5 al 3,4% interanual, mientras que se espera que el indicador básico caiga del 3,8 al 3,6% interanual. Una desaceleración sería bienvenida y respaldaría apuestas moderadas en los mercados monetarios. Sin embargo, cabe señalar que cada publicación de lecturas del IPC desde principios de 2024 ha sorprendido al alza hasta ahora.

El rango de estimaciones de los economistas en la encuesta de Bloomberg es de 3,2-3,5% para el IPC principal y de 3,5-3,8% para el IPC subyacente. Esto significa que ninguno de los más de 40 economistas encuestados espera una aceleración, lo que es un acontecimiento bienvenido después de dos meses de aceleración en febrero y abril. Sin embargo, esto también significa que la reacción del mercado en caso de una aceleración inesperada puede ser significativa.

EE.UU., informe de inflación del IPC de abril

- Principal (anual). Esperado: 3,4% interanual. Anterior: 3,5% interanual

- Principal (mensual). Esperado: 0,4% intermensual. Anterior: 0,4% intermensual

- Básico (anual). Esperado: 3,6% interanual. Anterior: 3,8% interanual

- Básico (mensual). Esperado: 0,3% intermensual. Anterior: 0,4% intermensual

Fuente: Bloomberg Finance LP, XTB Research

Fuente: Bloomberg Finance LP, XTB Research

¿Qué nos dicen otros informes sobre la inflación estadounidense?

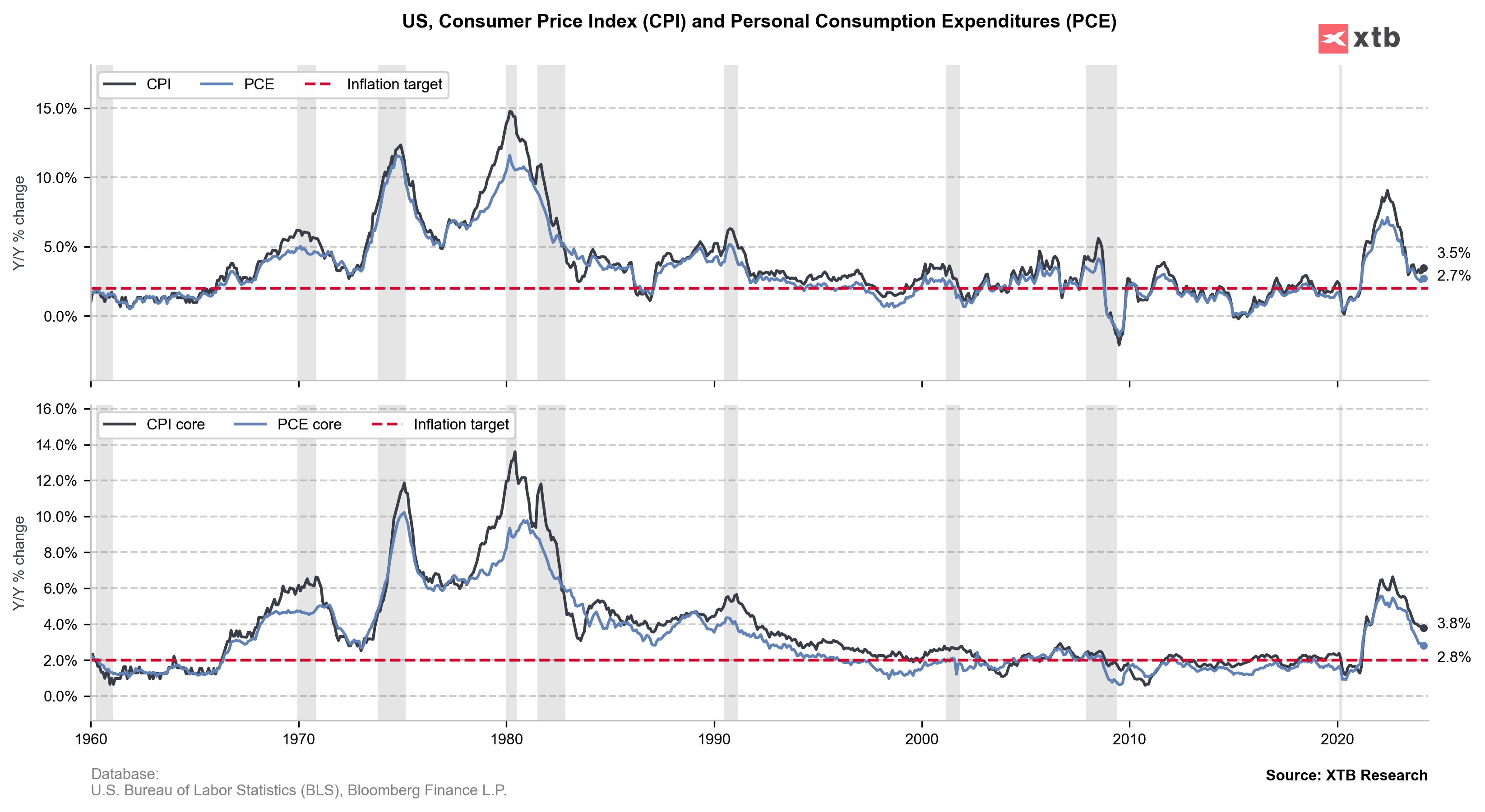

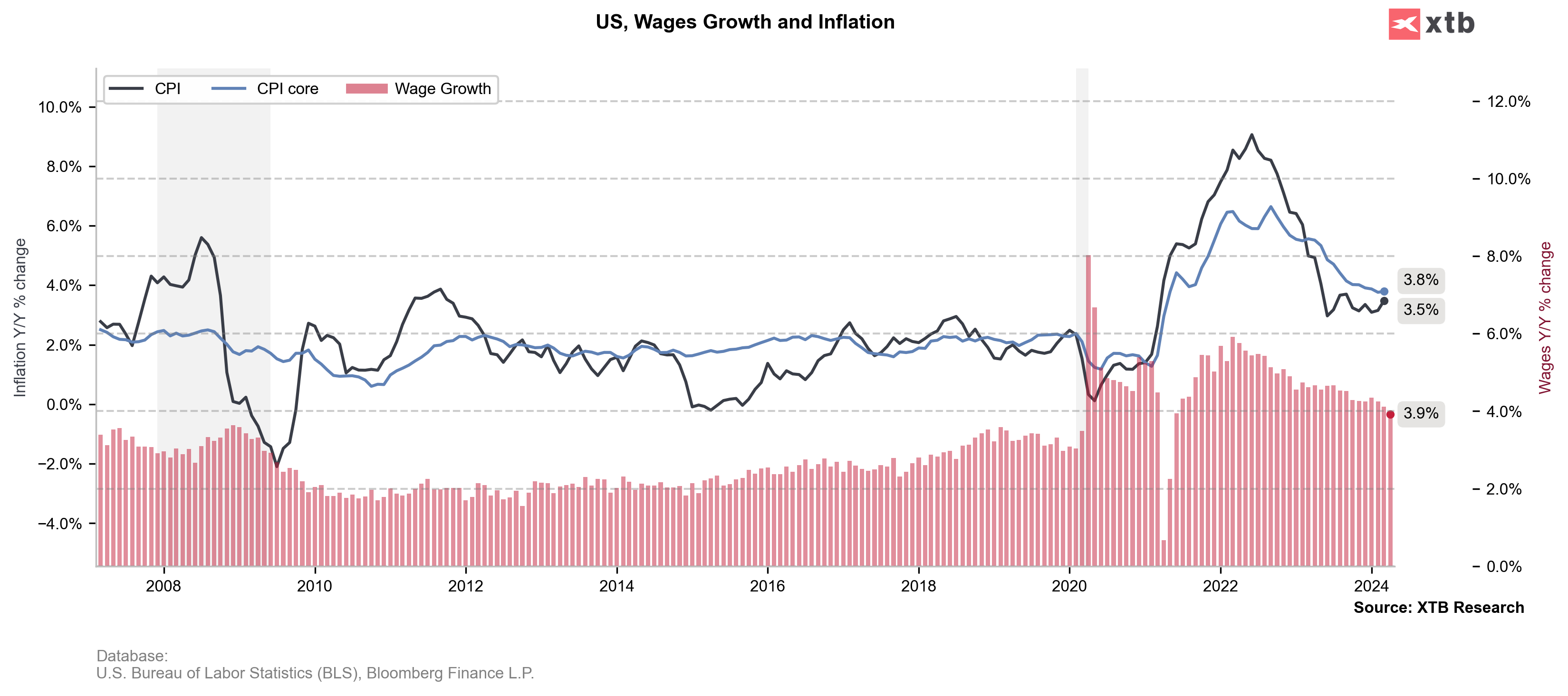

Los datos recientes de Estados Unidos parecen respaldar la opinión de que la inflación sigue siendo un argumento en contra, más que a favor, de los recortes de tipos. El informe de inflación (PPI) de abril publicado ayer estuvo más o menos en línea con las expectativas del mercado, aunque los datos mensuales fueron una sorpresa. Sin embargo, las lecturas mucho más altas de lo esperado de los subíndices de precios del ISM, así como el repunte de las expectativas de inflación de la Universidad de Michigan, son claramente optimistas. Por otro lado, una nueva desaceleración del crecimiento de los salarios podría ayudar a enfriar la inflación de los servicios.

- La inflación general del IPP de EE. UU. se aceleró del 1,8% al 2,2% interanual en abril, en línea con las expectativas del mercado. La inflación mensual fue del 0,5% intermensual, superior al 0,3% intermensual esperado por los economistas.

- La inflación básica del IPP de EE. UU. se aceleró del 2,1% al 2,4% interanual en abril, también en línea con las expectativas del mercado. Sin embargo, el IPP básico mensual fue del 0,5% intermensual y también superó las expectativas de los economistas (0,2% intermensual).

- El subíndice de precios ISM manufacturero saltó de 55,8 a 60,9 en abril (exp. 55,5)

- El subíndice de precios ISM no manufacturero saltó de 53,4 a 59,2 (exp. 55,0)

- El crecimiento medio de los ingresos por hora se desaceleró del 4,1 al 3,9% interanual (exp. 4,0% interanual). Mensualmente, el crecimiento de las ganancias alcanzó el 0,2% intermensual (exp. 0,3% intermensual)

- Las expectativas de inflación a 1 año de la Universidad de Michigan aumentaron del 3,2% al 3,5% en mayo (exp. 3,2%), mientras que las expectativas de inflación a 5 años aumentaron del 3,0 al 3,1% (exp. 3,1%)

Fuente: Bloomberg Finance LP, XTB Research

Fuente: Bloomberg Finance LP, XTB Research

¿Qué significa la lectura de hoy para la Reserva Federal?

El primer recorte de tipos de la Fed parece cada vez más lejano. Mientras que hace apenas unos meses, los mercados monetarios consideraban que un recorte de tipos en junio no sólo era probable, sino casi seguro. Sin embargo, los datos estadounidenses publicados desde principios de 2024 han sido agresivos: el crecimiento económico y el mercado laboral se mantuvieron sólidos y la inflación sigue superando el objetivo de la Reserva Federal.

Además, los comentarios de esta semana del presidente de la Reserva Federal, Powell, dan a entender que el recorte de tipos de junio es una ilusión. Powell reconoció que los datos recientes no fomentan la confianza en que la inflación esté en camino hacia una meta, y que su confianza en que la inflación se desacelere no es tan alta como a principios de este año.

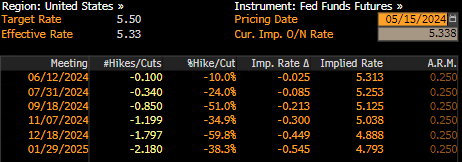

Dicho esto, es poco probable que incluso una sorpresa moderada en los datos de hoy anime a la Fed a recortar las tasas en el primer semestre de este año. Podría ayudar a orientar las expectativas del mercado hacia septiembre como momento del primer recorte. Aún así, probablemente se necesitaría una mayor confirmación en los próximos meses para que la Fed tenga suficiente confianza en que la inflación está volviendo a su objetivo y que ha llegado el momento de recortar las tasas. Actualmente, los mercados monetarios prevén alrededor del 50% de que la Reserva Federal aplique el primer recorte de tipos en septiembre.

Los mercados monetarios ven sólo un 50% de posibilidades de que la Fed reduzca las tasas en la reunión de septiembre. Fuente: Bloomberg Finance LP, XTB Research

El USD se debilita antes de la publicación del IPC

Es probable que el dólar estadounidense experimente un aumento de volatilidad tras la publicación de los datos del IPC estadounidense de abril. También cabe señalar que los datos de ventas minoristas de EE. UU. de abril se publicarán simultáneamente a la 1:30 p. m. BST y también influirán en la reacción del mercado. El USD está retrocediendo hoy y es la moneda del G10 con peor desempeño en el momento de esta publicación.

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Bad Bunny, Zara y la Super Bowl: el show que no movió la bolsa… pero sí la estrategia de Inditex

Calendario del día: Los índices esperan impacientes las ventas minoristas de EE. UU.

"Las tensiones entre Europa y Estados Unidos por Groenlandia todavía no han acabado" ¿Vuelta al conflicto?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.