Los futuros del trigo están cayendo por debajo de los 580 dólares después de un repunte reciente, cuando el grano no logró superar la zona de resistencia psicológica de 600 dólares. A pesar de eso, los fundamentos para un aumento de los precios del trigo parecen seguir siendo sólidos, debido a las preocupaciones sobre la oferta y la demanda mundiales, con suelos secos en Rusia y Ucrania, que amenazan las plantaciones para la cosecha de trigo de 2025.

- El director de IKAR de Moscú, muy seguido por los inversores de granos globales, señaló que "la mayor parte de la Rusia europea está experimentando una tremenda sequía. Los agricultores dudaban en sembrar en el polvo. Si la parte europea de Rusia recibe buenas lluvias antes de mediados de octubre y el clima sigue siendo cálido, entonces "no es muy peligroso todavía". Una gran parte de la tierra de los principales exportadores de trigo, Ucrania y Rusia, está demasiado seca para plantar cultivos, lo que puede provocar déficits en 2025.

- El clima seco en Europa del Este indica un riesgo creciente de acortar la ventana de siembra para el trigo de invierno. Los mercados también están preocupados por la posible escalada del Mar Negro, ya que la guerra entre Ucrania y Rusia aún está lejos de terminar, y la OTAN declara un apoyo más fuerte al ejército ucraniano.

- Por ahora, el trigo CBOT está muy por debajo del pico de la guerra entre Ucrania y Rusia, sin embargo, la producción de Ucrania es un tercio inferior a los niveles anteriores a la guerra, y la cosecha de Rusia cae un 10% interanual después de la sequía. La lluvia a corto plazo no es suficiente para mejorar el impacto del clima seco, y los agricultores esperan hasta octubre/noviembre para las plantaciones. Sin embargo, si el clima se mantiene seco hasta octubre, el trigo en CBOT puede subir muy por encima de los $600.

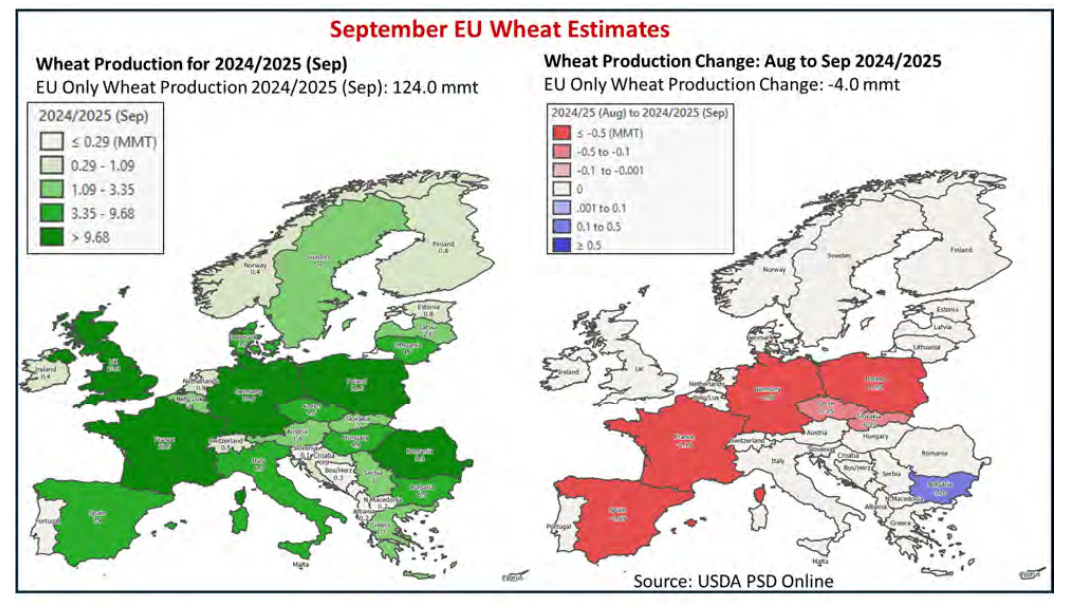

- El informe de septiembre del USDA informó que el trigo terminó la cosecha en la UE y los cultivos son "decepcionantes y retrasados, especialmente en el noroeste de Europa" debido a las lluvias excesivas, que impiden a los agricultores trabajar, y el aumento de las enfermedades de las plantas impide las cosechas de cereales.

- La producción de Alemania en septiembre se estima que bajó 1,5 millones de toneladas este mes a 18,8 millones de toneladas y Francia, el mayor productor de trigo de la UE, también ha luchado contra las lluvias excesivas esta temporada. La producción se redujo nuevamente a 27,5 millones de toneladas, 1,1 millones de toneladas menos que en agosto. Se estima que la producción de Francia es la más baja desde la temporada 1987/88.

- La producción europea de esta temporada se estima en 124 millones de toneladas, 4 millones de toneladas menos que en agosto, y 10,9 millones de toneladas menos que la temporada pasada y un 8% menos que el promedio de 5 años. El USDA también redujo el área cosechada a 23 millones de hectáreas, 100 000 menos que en agosto; 5% interanual y 4% por debajo del promedio de 5 años. La agencia espera ahora rendimientos de 5,39 toneladas por hectárea (t/ha), menos que las 5,54 t/ha de agosto; muy por debajo de las 5,55 t/ha del año pasado y 4% por debajo del promedio de 5 años

Fuente: USDA PSD European Production Estimates

Fuente: USDA PSD European Production Estimates

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Informe de materias primas: el petróleo sigue caro, la plata no arranca, el gas pierde fuerza y la soja revive por Brasil.

Resumen diario: Metales y Wall Street en alza

El gas natural cae un 6%: el calor reduce el consumo y dispara el miedo a más descensos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.