Hoy se han publicado los datos de inflación del IPC de EE. UU. El informe de agosto resultó ser relativamente optimista para la medida principal (2,5% interanual, por debajo de las expectativas del 2,6% interanual). Sin embargo, la medida de inflación básica sorprendió negativamente a los mercados. Aunque la tasa anual estuvo a la altura de las expectativas del 3,2% interanual, la variación mensual fue ligeramente superior, un 0,3% intermensual, en comparación con las expectativas del 0,2% intermensual.

Durante las últimas dos semanas, el mercado ha estado especulando sobre si la Fed en su reunión del 18 de septiembre recortará las tasas de interés en 25 puntos básicos o en 50 puntos básicos. En este momento, parece que los datos sugieren un recorte de tasas menor. En la reacción inicial tras la publicación de los datos, el índice del dólar se fortaleció bruscamente y el EUR-USD probó brevemente los niveles de 1,1000. Observamos fuertes aumentos en los rendimientos de los bonos, y el mercado de valores se vio predominantemente envuelto en ventas. Actualmente, las posibilidades de un recorte de tasas de 50 puntos básicos son de solo 15-17%, en comparación con aproximadamente el 50% hace una semana antes de que se publicaran los datos del mercado laboral.

Este año, el mercado todavía incorpora en los precios una probabilidad de 100 puntos básicos de flexibilización por parte de la Fed, por lo que los recortes están muy en juego. Contrariamente a las apariencias, los datos pueden ser recibidos positivamente por los miembros de la Fed, debido a la dinámica de los componentes individuales de la canasta. Lo invitamos a un análisis detallado del informe basado en los últimos datos.

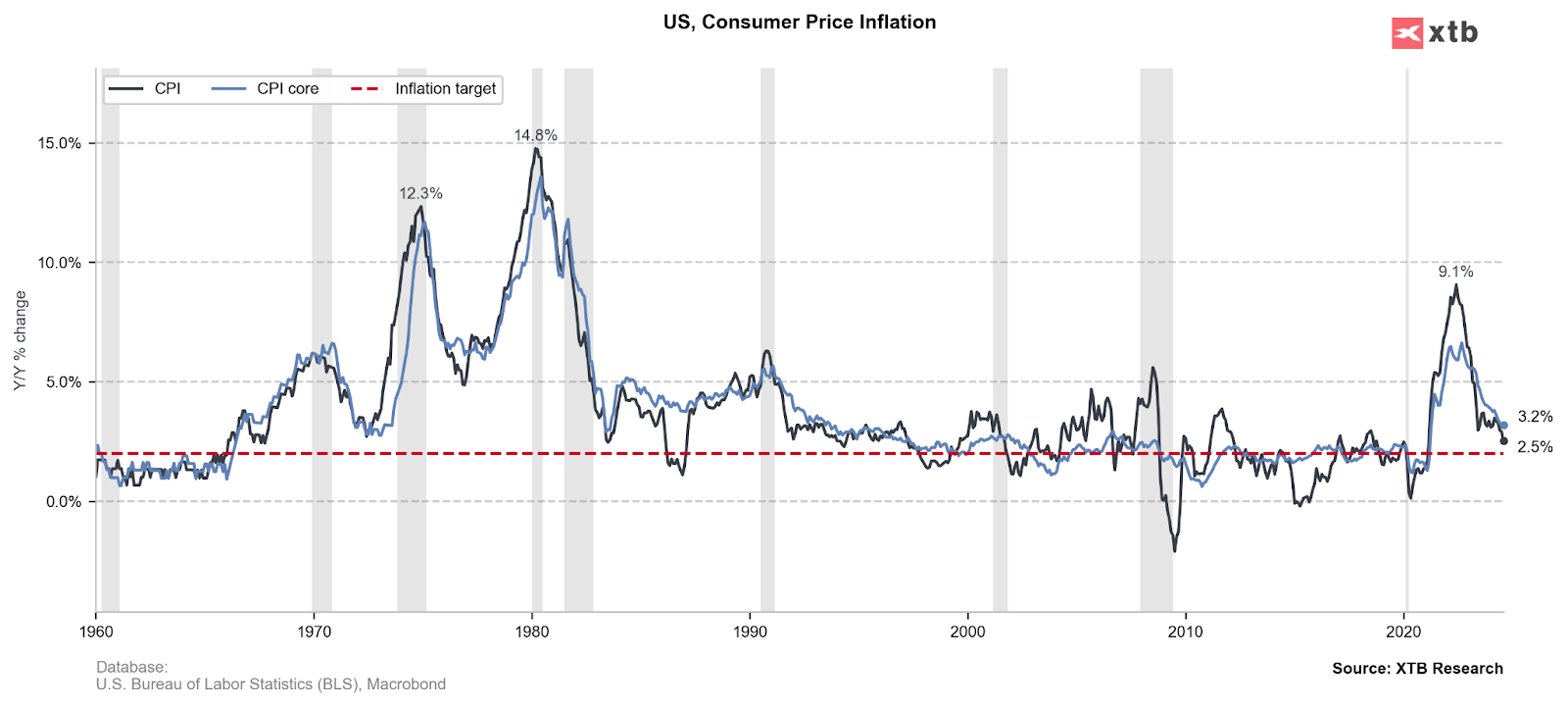

Inflación principal y subyacente

La dinámica de la inflación principal es bastante satisfactoria. Una lectura del 2,5% está muy cerca de la meta de inflación de la Fed y dentro de los rangos superiores de las lecturas de los últimos años. Sin embargo, la inflación subyacente (excluyendo los precios de la energía y los alimentos) se mantiene en un nivel alto.

¿Por qué la inflación subyacente sigue siendo alta?

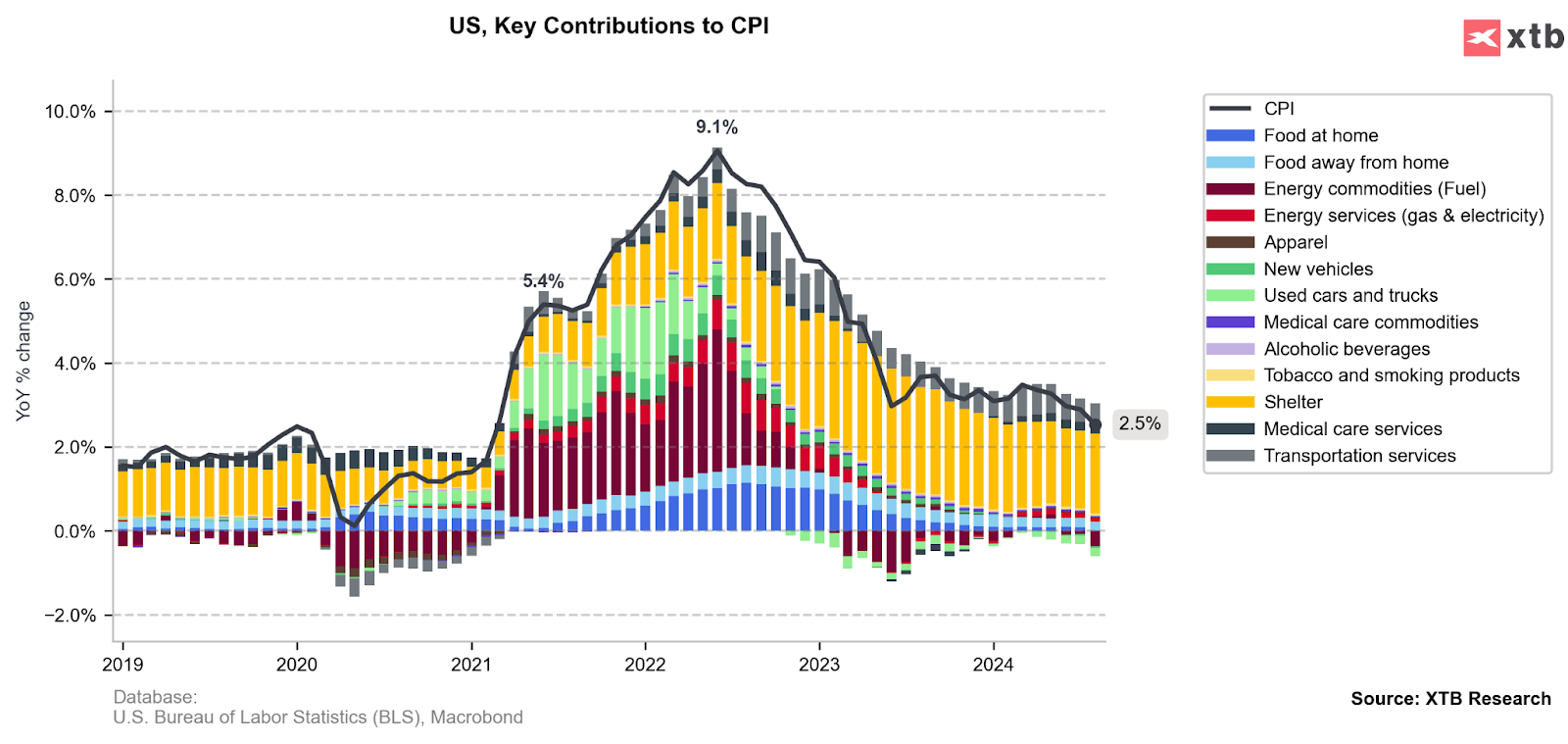

Si examinamos más de cerca los componentes detallados de la inflación, podemos ver que muchas contribuciones se mantuvieron incluso en la deflación. El componente más grande y prácticamente el único que se mantuvo alto son los precios de alquiler de viviendas. Fue un aumento inesperado en este sector lo que provocó el repunte de la inflación básica. En el caso de la inflación principal, los precios de alquiler de viviendas se compensaron parcialmente con la dinámica negativa de los precios de la energía.

Los precios de alquiler de viviendas representan hasta el 1,9% de la lectura del IPC del 2,5%. Una contribución positiva igualmente importante son los precios de los servicios de transporte, que agregaron otro 0,5% a la medida principal final del IPC.

Los precios de la vivienda rebotan ligeramente. Sin embargo, una alta correlación con los datos de precios de la vivienda de Case Shiller indica que la lectura de hoy probablemente sea una desviación única de la tendencia descendente de largo plazo.

¿Salvó el petróleo el informe?

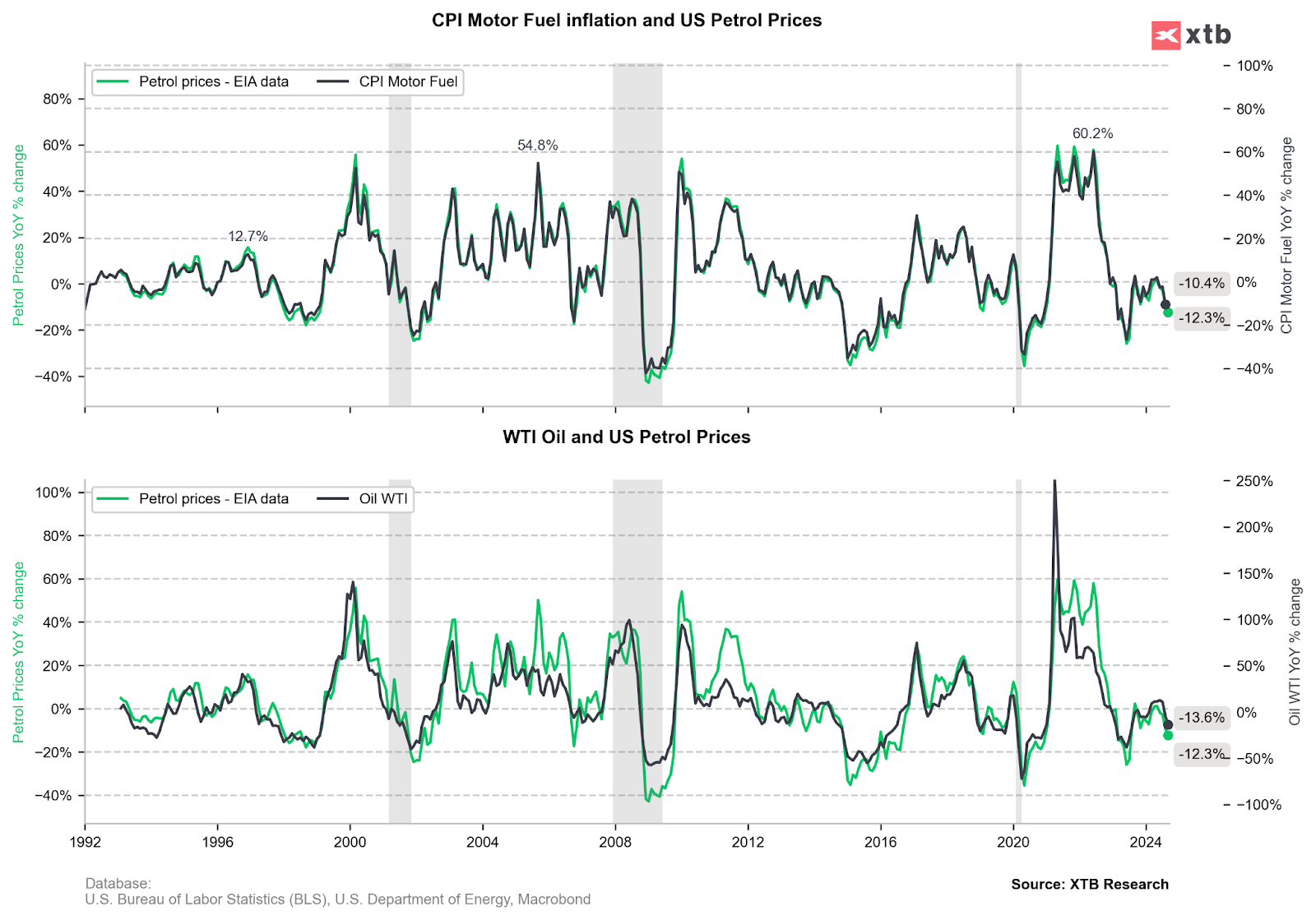

Los precios del petróleo cayeron bruscamente durante todo agosto, y las preocupaciones sobre una desaceleración económica también mantienen estas caídas en septiembre. Los precios de la energía redujeron la inflación en un total de 0,37%. Según los datos del gráfico siguiente, las caídas de los precios del petróleo continúan, lo que significa combustibles cada vez más baratos.

¿Cómo podría recibir la Fed el informe?

El informe podría resultar relativamente positivo para la Fed. Aunque la inflación básica puede haber decepcionado, su base no está en los servicios en general, como ha sido hasta ahora, sino principalmente en los precios de las viviendas en alquiler. Este sector de la canasta de inflación no está relacionado con el lado de la demanda y está significativamente retrasado en relación con el resto de los segmentos. Mientras tanto, la fuerte deflación en los servicios más la presión deflacionaria de los precios de los combustibles dan a la Fed luz verde total para comenzar a relajar la política monetaria la próxima semana. El recorte será muy probablemente de 25 puntos básicos, en línea con la comunicación transparente de la Fed hasta ahora.

Resumen diario: sólido NFP reduce probabilidades de recorte de tasas de la Fed

Amadeus y Santader lideran las caídas del Ibex 35

El dato que asusta a Wall Street: empleo sólido y una Fed más dura tumban el mercado

El precio de la plata supera los 85 dólares: ¿vuelta a máximos o burbuja?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.