La decisión del BCE sobre los tipos de interés se hará pública a las 14:15h, mientras que la rueda de prensa comenzará a las 14:45h. El consenso apunta claramente a un recorte de 25 puntos básicos, aunque teóricamente no se puede descartar una sorpresa similar a la que se produjo con el SNB. Un recorte de 50 puntos básicos no parece ser el escenario base, sin embargo, para el euro, las proyecciones macroeconómicas, que nos responderán hasta qué punto pueden bajar los tipos de interés el próximo año, pueden ser definitivamente más importantes.

¿Qué esperar de la decisión del BCE?

Es poco probable que el BCE sorprenda hoy y decida recortar los tipos de interés en 25 puntos básicos. El mayor margen de sorpresa reside, con diferencia, en las proyecciones macroeconómicas y las comunicaciones del banco. La previsión de septiembre apunta a una inflación del 2,2% para 2025. Sin embargo, hay un margen considerable para recortar esta previsión incluso al 1,7%. Todas las previsiones del 2,0% o más serían positivas para el euro, en el caso contrario, negativas. Las perspectivas de crecimiento también serán importantes. Actualmente, el mercado prevé un crecimiento del 1,3% el próximo año, mientras que la debilidad de la economía europea que presenta el PMI indica que la proyección de crecimiento podría reducirse por debajo del 1%.

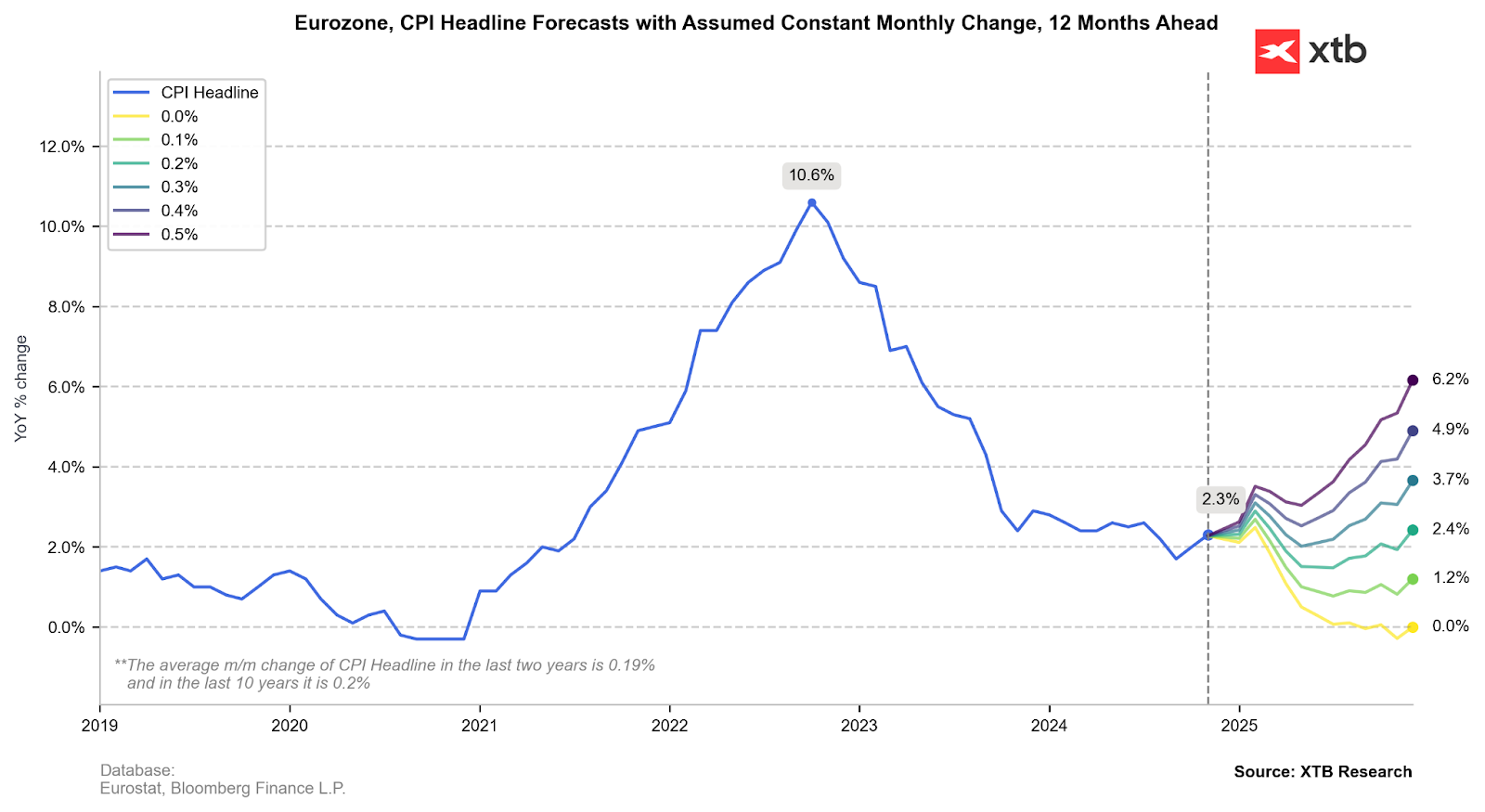

La trayectoria de la inflación media mensual del 0,2% indicaría una caída bastante pronunciada por debajo del 2% en la segunda mitad del año próximo. Fuente: Bloomberg Finance LP, XTB

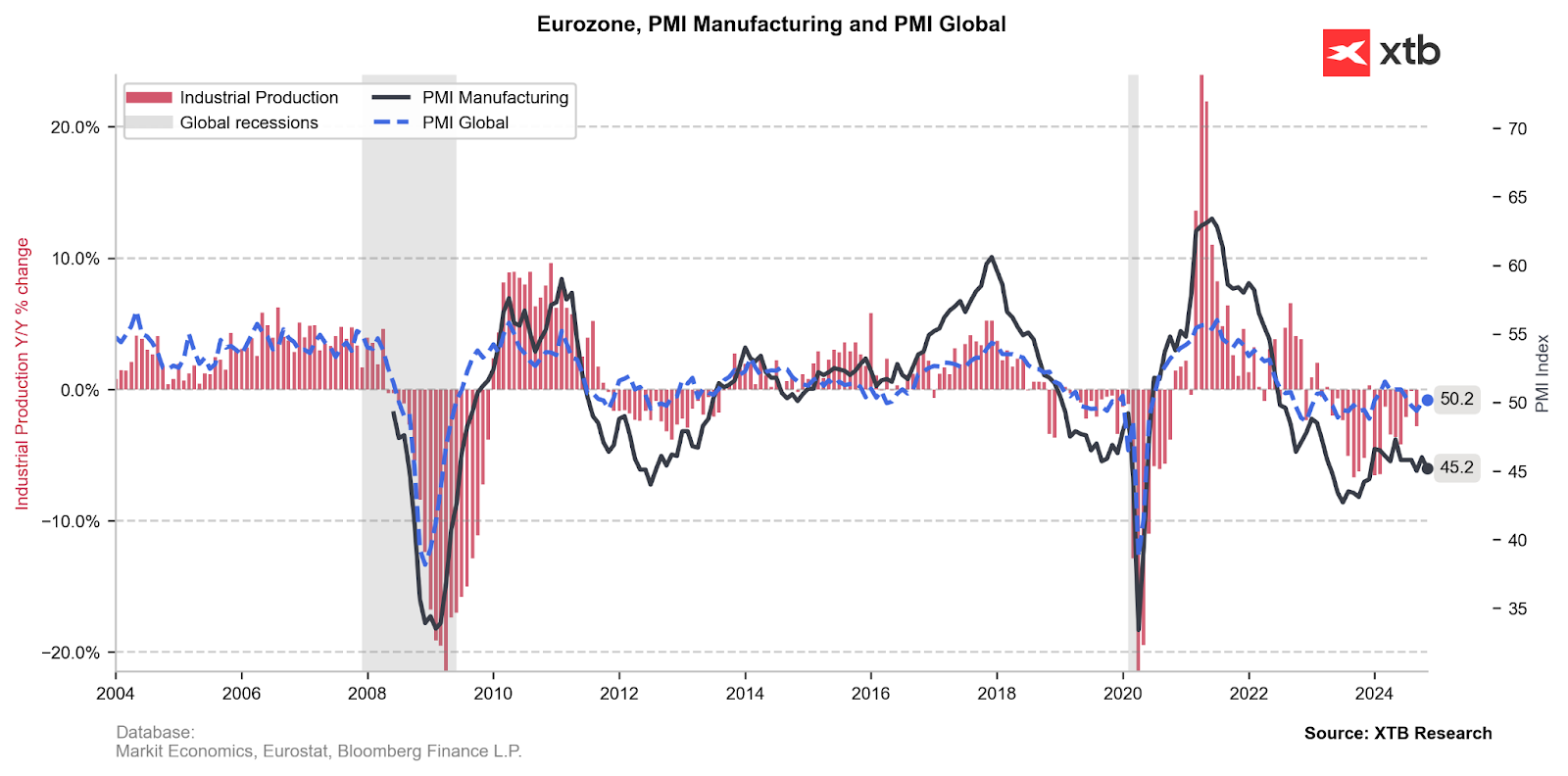

El índice PMI manufacturero de la eurozona ha mantenido una tendencia a la baja desde principios de este año. Como se puede observar, no hay perspectivas de recuperación en la industria europea en este momento. Fuente: Bloomberg Finance LP, XTB

Discurso del BCE

Hasta ahora, el discurso del BCE no ha sido demasiado moderado, a pesar de los grandes problemas económicos en la eurozona. El BCE ha insinuado desde el principio que existen riesgos considerables en relación con la inflación, pero es probable que las últimas proyecciones muestren que el problema de la inflación podría convertirse en uno deflacionario. En vista de esto, existe el potencial de una comunicación más suave y de indicios de nuevos recortes de los tipos de interés.

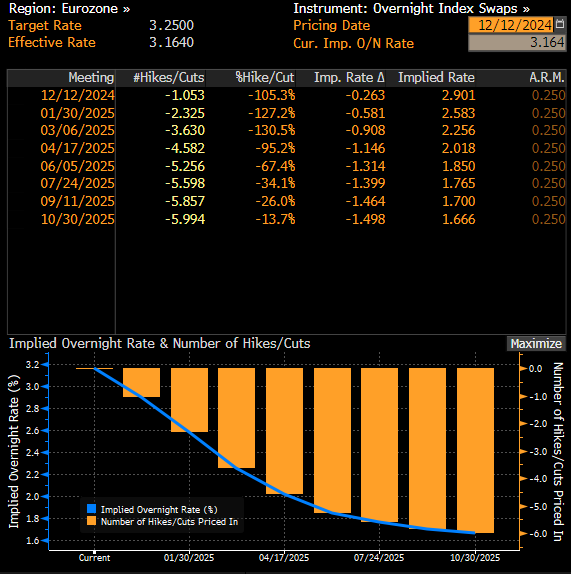

Se espera que el tipo de depósito caiga al 3% después de la reunión de hoy. El mercado ve el potencial de llegar hasta el 1,5% el año que viene, pero eso requeriría un recorte en casi todas las reuniones. El propio Bloomberg indica que el ciclo de recortes terminará en el 2,0%, lo que podría suceder potencialmente en abril o junio, dependiendo de la escala de los movimientos en las reuniones de hoy y futuras.

¿Cómo reaccionará el euro?

El euro sigue estando bastante sobrevendido frente al dólar, lo que se debe, por supuesto, a la debilidad de la moneda europea, pero también a la incertidumbre sobre el futuro de los recortes de tipos de interés en Estados Unidos. En las últimas sesiones, hemos visto un marcado aumento de los rendimientos de los bonos estadounidenses. El par EUR/USD se mantiene por encima del nivel de 1,0500, mientras que un claro recorte de las previsiones macroeconómicas y un cambio de comunicación hacia una más moderada pueden hacer que el par baje cerca del nivel de 1,045. Al mismo tiempo, sin embargo, la volatilidad en el par aumentará la próxima semana con la anticipación de la decisión de la Fed. Sin embargo, si el BCE no cambia su comunicación y sigue manteniendo la visión de un enfoque cauteloso en relación con los recortes de tipos de interés, entonces el EUR/USD podría subir bruscamente. No obstante, el movimiento potencial debería limitarse al nivel de 1,0600.

Fuente: xStation5

Bad Bunny, Zara y la Super Bowl: el show que no movió la bolsa… pero sí la estrategia de Inditex

Calendario del día: Los índices esperan impacientes las ventas minoristas de EE. UU.

"Las tensiones entre Europa y Estados Unidos por Groenlandia todavía no han acabado" ¿Vuelta al conflicto?

La bolsa hoy: El Nikkei 225 en máximos históricos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.