Las tasas de interés en los EE. UU. se redujeron como se esperaba al 4,5%, mientras que las previsiones macroeconómicas y las expectativas de las tasas de interés cambiaron bastante notablemente. La Fed también está cambiando un poco su comunicación en el comunicado, y un funcionario de la Fed (la presidenta de la Fed de Cleveland, Beth Hammack) está aplazando la decisión de recortar.

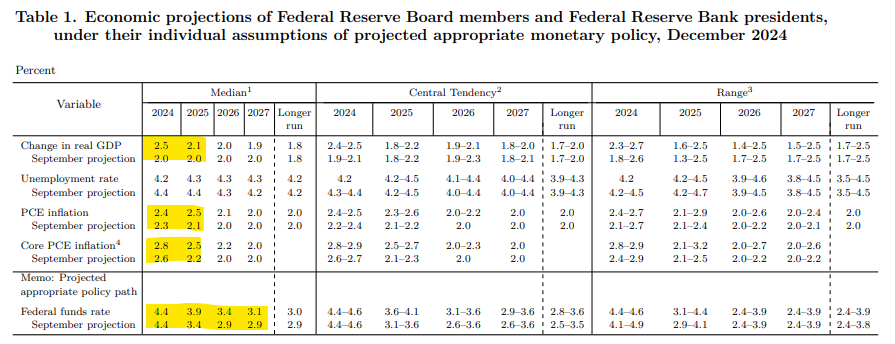

Hay bastante cambio en las previsiones macroeconómicas. Podemos ver evaluaciones más altas de la inflación, evaluaciones ligeramente más altas del crecimiento económico y una perspectiva notablemente más alta para las tasas de interés. Fuente: la Fed

La declaración de la Fed indica que está considerando un período de tiempo más largo antes de su próxima decisión de ajustar las tasas de interés. El comité evaluará cuidadosamente los datos entrantes, el cambio de perspectiva y el equilibrio de riesgos. La Fed aumenta explícitamente las previsiones de tasas de interés:

- 3,9% para 2025 (frente al 3,4%)

- 3,4% para 2026 (frente al 2,9%)

- 3,1% para 2027 (frente al 2,9%)

- 3,0% a largo plazo (frente al 2,9%)

- La Fed elevó su objetivo de crecimiento del PIB para 2025 al 2,1% interanual desde el 2% en septiembre

- También aumentó significativamente su previsión de inflación del PCE en 2025; la estima en el 2,5%, frente al 2,1% en septiembre (antes de las elecciones). Se espera que la base sea del 2,5%, antes se esperaba que fuera del 2,2%

- Se espera que la tasa de desempleo en 2025 sea del 4,3%; la Fed esperaba anteriormente un 4,4%. Por lo tanto, la Reserva Federal no ve un aumento significativo del desempleo con respecto a los niveles actuales. La Fed también elevó la tasa a largo plazo al 3% desde el 2,9% anterior, y estima un recorte de 50 pb en las tasas el próximo año y en 2026

El tono de la proyección es muy agresivo, y parece apoyar la narrativa de que no habrá, o habrá muy pocos, recortes de tasas en 2025. Vale la pena señalar, sin embargo, que las circunstancias aún podrían cambiar, la administración Trump asumirá el cargo en los EE. UU., en la segunda mitad de enero. Si la política arancelaria resulta ser tan "agresiva" como Trump la ve, el dólar parece tener aún más margen para subir.

En respuesta, hemos visto una caída muy fuerte en el par EUR-USD, que comenzó sus descensos desde niveles cercanos a 1,0500, mientras que ahora se están probando niveles cercanos a 1,0400. También ha habido un límite claro al alza en el S&P 500. Si las previsiones futuras apuntan a mayores riesgos de inflación, existe la posibilidad de que el recorte de hoy sea el último, lo que refuerza el potencial de que el par EUR-USD caiga cerca de la paridad el próximo año.

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Resumen diario: Metales y Wall Street en alza

Takaichi se impone en Japón y el mercado se inquieta: ¿regresan los temores fiscales?

Resumen diario: Euforia en Wall Street; La plata rebota 10%

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.