La maratón de los bancos centrales de septiembre está casi terminada: los traders ya han escuchado a la Reserva Federal, el Banco de Inglaterra, el Norges Bank, el Riksbank, el CBRT y el SNB esta semana. Sin embargo, queda un banco central importante más para anunciar su decisión de política esta semana: el Banco de Japón. El BoJ anunciará su decisión de tipos durante la próxima sesión asiática. El momento del anuncio es tentativo, pero generalmente ocurre alrededor de las 4:00 am CEST.

¿Qué espera el mercado?

Durante años se dio por sentado que no habría cambios en el nivel de las tipos de interés en Japón. Había buenas razones para ello - la inflación en la economía japonesa constantemente no alcanzaba el objetivo del BoJ y los períodos de deflación no eran infrecuentes. Sin embargo, la aceleración de la inflación relacionada con la posguerra y la pandemia empujó la inflación por encima del objetivo y el BoJ ya ha tomado algunas medidas hawkish, como ampliar la banda de tolerancia en torno al rendimiento objetivo a 10 años. Además de eso, el nuevo gobernador del BoJ, Ueda, dijo a principios de este mes que hay una probabilidad no nula de que el ciclo de salarios-inflación se confirme a finales de este año, lo que allanaría el camino para aumentos de tipos.

Sin embargo, no se esperan aumentos de los tipos hasta el cambio de año. Ninguno de los economistas encuestados por Bloomberg espera una decisión diferente a mantener las tipos de interés mañana. El mercado ve menos de un 10% de posibilidades de un aumento de tipos mañana y menos de un 20% de posibilidades de un aumento en la reunión de octubre. ¡Sin embargo, la valoración del mercado para un aumento de tipos en diciembre se acerca al 80%!

La valoración del mercado monetario no apunta a un aumento de tipos de interés en la próxima reunión o en la siguiente, pero se tiene totalmente en cuenta un aumento de 10 puntos básicos para el cambio de 2023 y 2024. Fuente: Bloomberg Finance LP

La inflación en Japón ha subido por encima del objetivo del BoJ debido al aumento posterior a la pandemia, pero aún no se ha materializado una aceleración más persistente del crecimiento salarial. Fuente: Macrobond, Investigación de XTB.

La inflación en Japón ha subido por encima del objetivo del BoJ debido al aumento posterior a la pandemia, pero aún no se ha materializado una aceleración más persistente del crecimiento salarial. Fuente: Macrobond, Investigación de XTB.

¿Qué sigue para el par USD/JPY?

Un cambio en el nivel de los tipos de interés parece muy poco probable, al igual que cualquier cambio en el mecanismo de control de la curva de rendimiento, dado que se alteró en la última reunión del BoJ en julio. Sin embargo, el mensaje que acompañe a la decisión será crucial. Si Ueda insiste en sus comentarios sobre la posibilidad de que se materialice pronto un ciclo de salarios-inflación, podríamos ver un aumento en el JPY y un aumento adicional de las apuestas hawkish del BoJ en los mercados de dinero. Por otro lado, el hecho de no profundizar en esos comentarios puede sugerir que se hicieron con el único propósito de apoyar al yen y podría llevar a una debilidad del JPY.

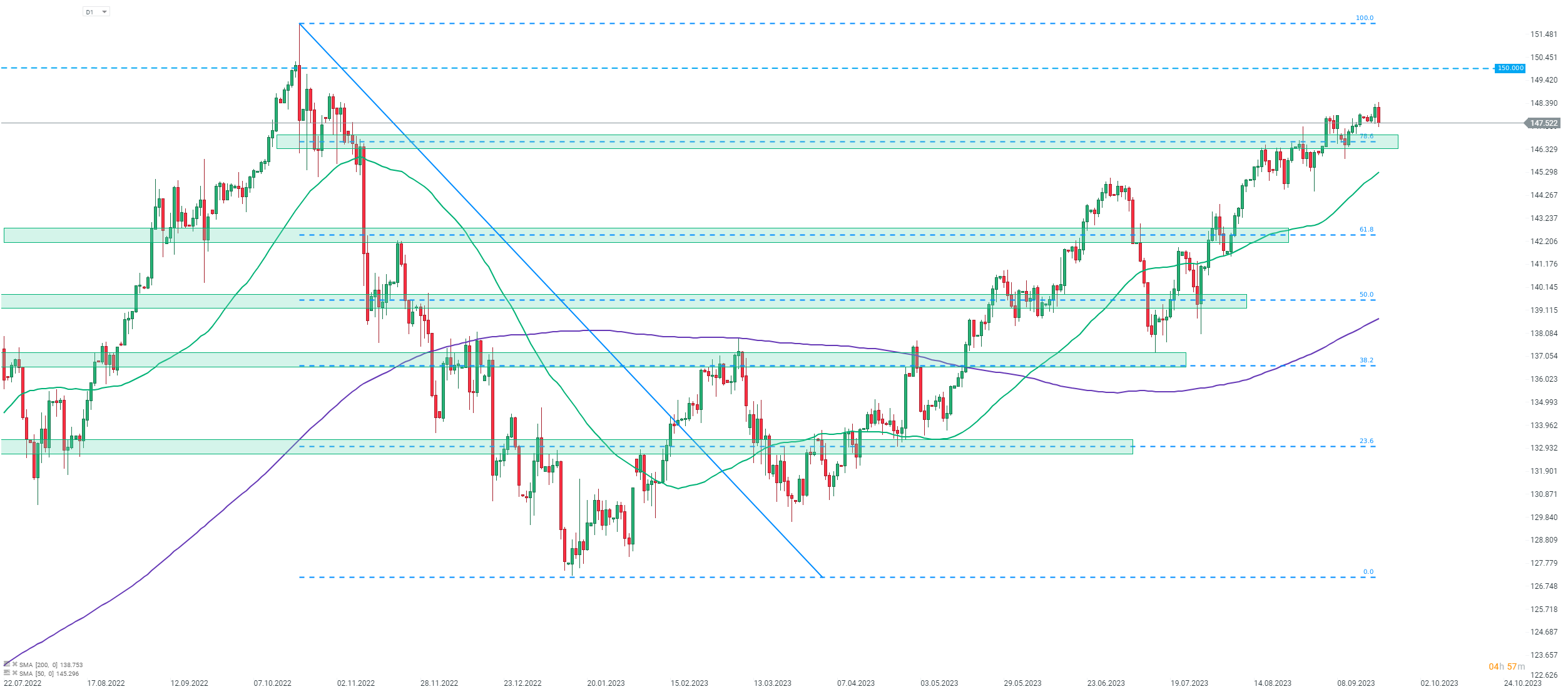

Echando un vistazo al gráfico del par USD/JPY en el intervalo D1, podemos ver que el par ha recuperado más del 80% del movimiento a la baja iniciado en octubre de 2022. Cabe destacar que en aquel entonces, una reversión en el mercado del USD/JPY fue desencadenada por una intervención japonesa y dado que el par se está acercando nuevamente a la zona de 150.00, una acción directa en lugar de solo una intervención verbal se vuelve cada vez más probable. La debilidad del JPY es un dolor de cabeza para el BoJ y las autoridades japonesas, por lo que no se puede descartar que Ueda adopte un tono hawkish mañana para proporcionar algún apoyo al JPY.

Fuente: xStation5

Fuente: xStation5

Resumen diario: Euforia en Wall Street; La plata rebota 10%

Tres mercados a tener en cuenta la próxima semana (09.02.2026)

¿Hasta qué punto está Irán cerca de una escalada militar?

Resumen de la semana: del ‘todo vale’ al sálvese quien pueda en los mercados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.