La economía mundial no ha entrado en recesión y los consumidores, no solo en Polonia, sino también en Europa y Estados Unidos, han demostrado en los últimos años una sorprendente resistencia a la inflación y han aumentado su gasto. Sin embargo, su crecimiento se está volviendo más selectivo y la necesidad de reconstruir los ahorros, junto con la incertidumbre sobre la trayectoria futura de la inflación o los precios de la energía, está impulsando a millones de hogares a actuar con más cautela con sus presupuestos y a reconstruir sus ahorros. ¿Se traducirán las tendencias positivas en el lado del crecimiento de los salarios y el "sólido" sentimiento de los consumidores en ambos lados del Atlántico en un noviembre exitoso para los minoristas y en un récord de compras durante el Black Friday? ¿O la "Semana Negra" resultará una decepción? Y, sobre todo, ¿qué tipo de reacción podemos esperar del mercado de valores?

Las acciones de los minoristas han tenido un mejor desempeño que el S&P 500 en los últimos 10 años, y la actividad de los inversores generalmente aumenta unas dos semanas antes del Black Friday. Este año, la brecha, que sigue siendo favorable para el sector minorista, se ha debilitado ligeramente. Fuente: XTB Research

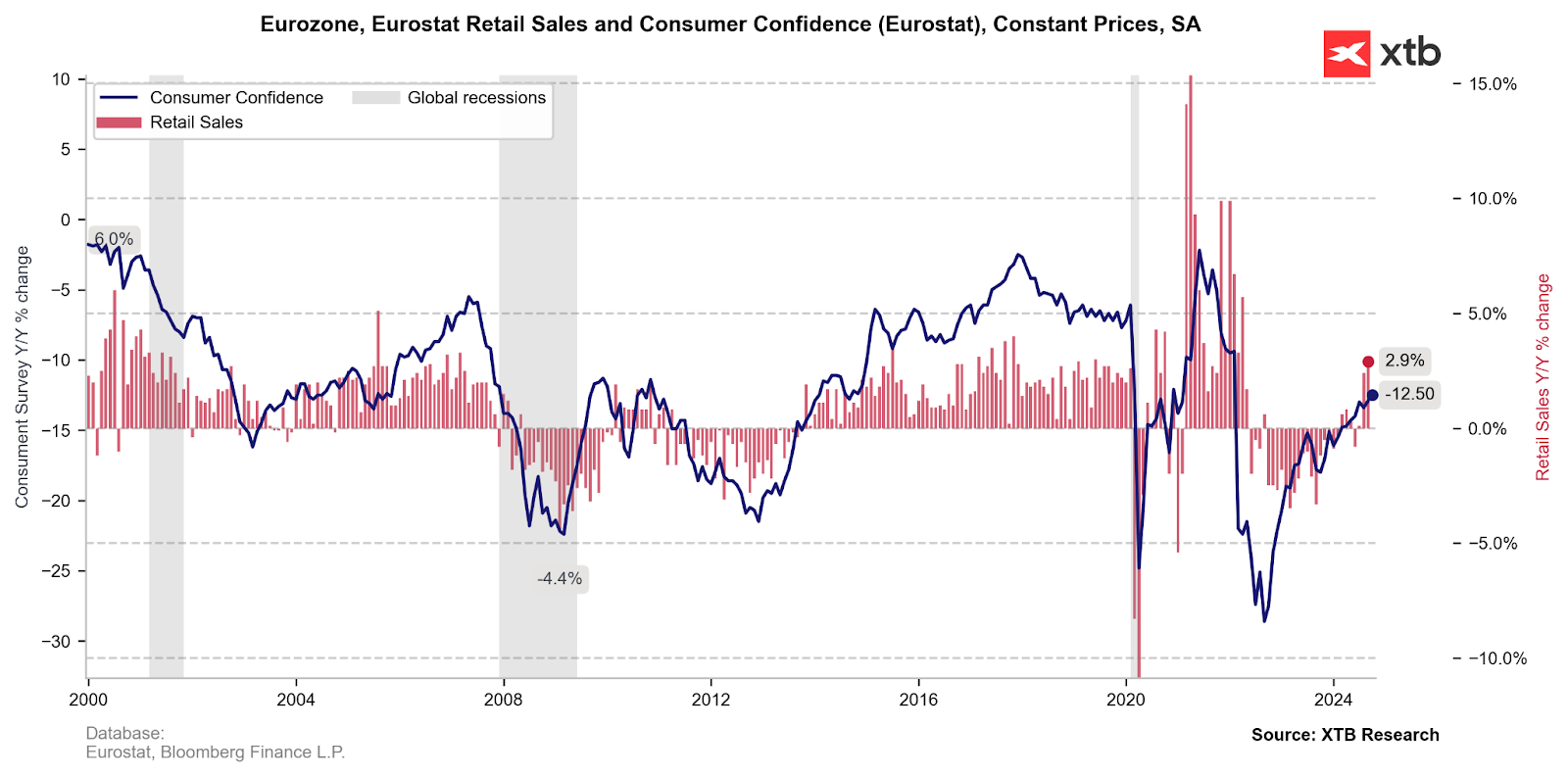

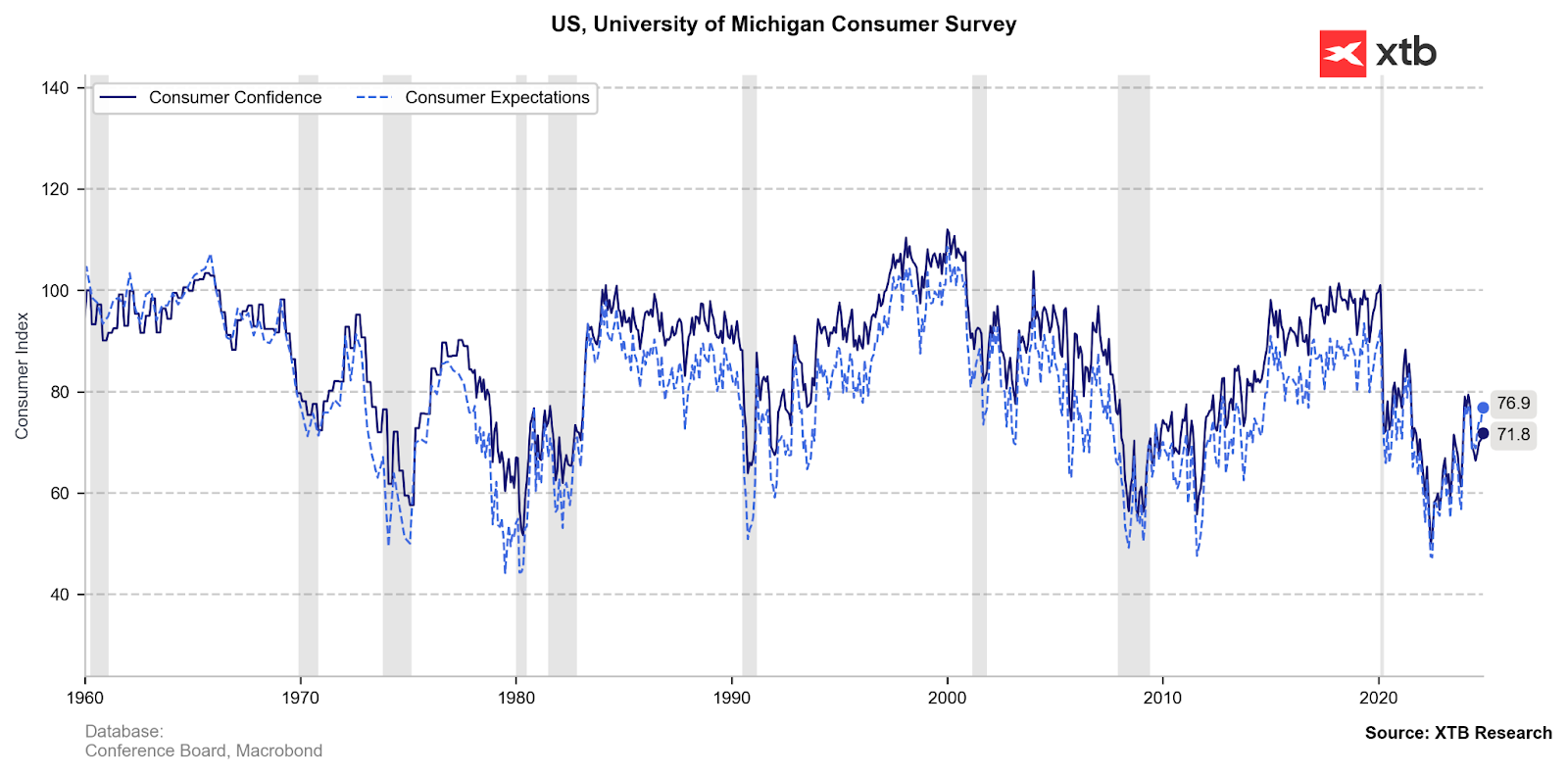

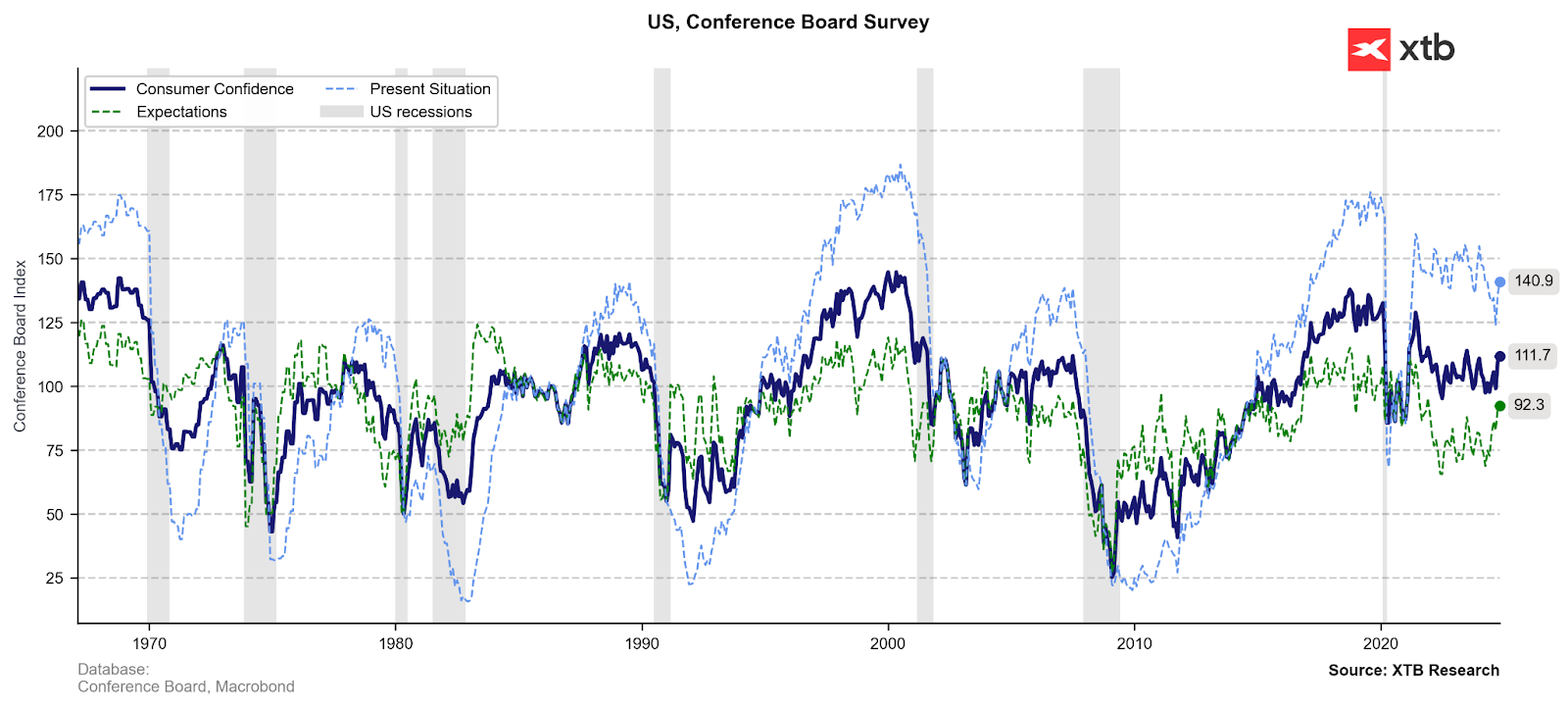

Si observamos el sentimiento del consumidor en Europa y Estados Unidos, se puede ver una mejora muy significativa con respecto a los niveles de finales de 2022 y principios de 2023, cuando el pesimismo sobre la condición de la economía mundial estaba en niveles récord. Esto, junto con un Black Friday potencialmente débil, podría representar cierta decepción y ampliar el debate sobre los cambios en las tendencias de consumo, su impacto en el mercado o incluso una posible reversión de la "tendencia optimista".

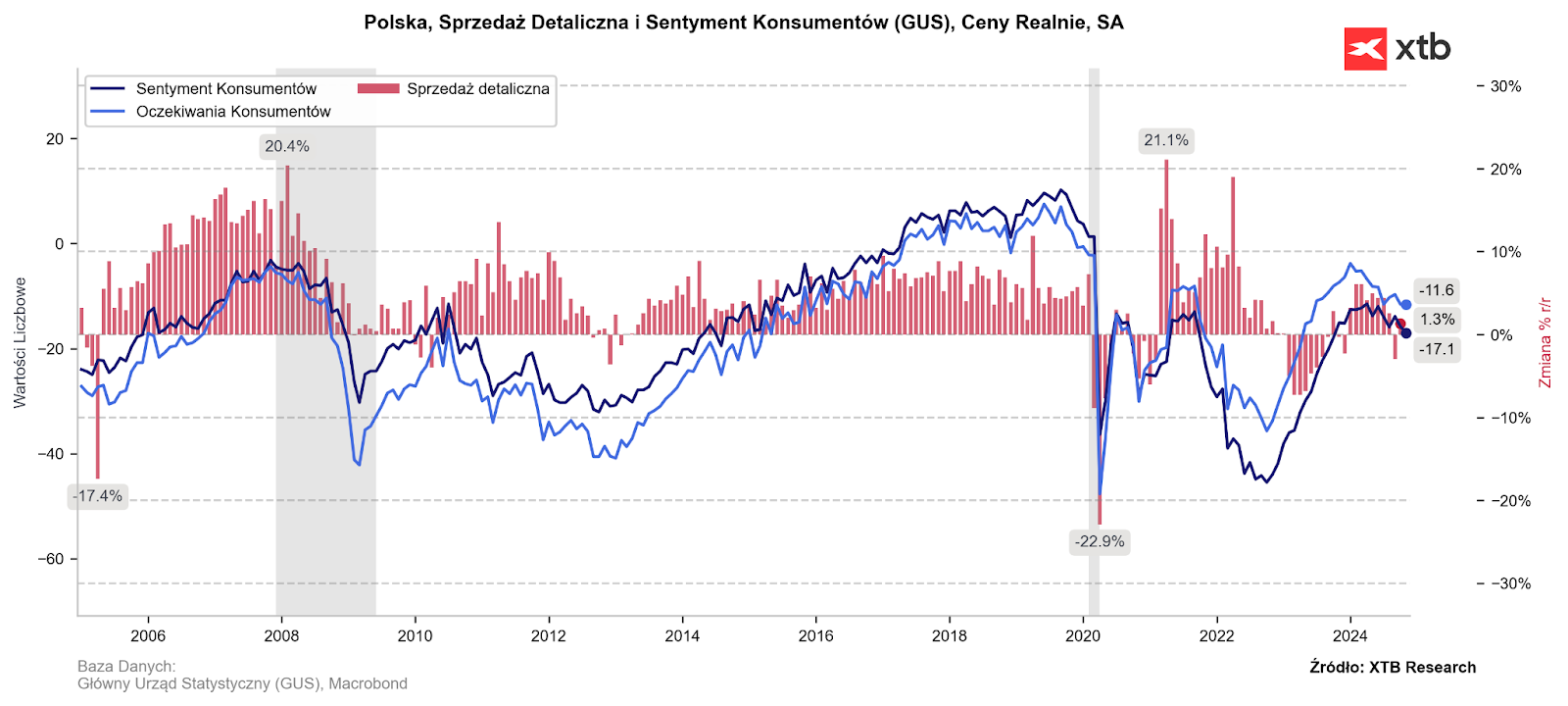

En Polonia, de hecho, estamos viendo un enfriamiento significativo del sentimiento en 2024, y la "confirmación" de esta tendencia se puede encontrar en el desempeño mayoritariamente más débil de las acciones de las empresas minoristas polacas y las industrias relacionadas. En los últimos meses, hemos visto que la inflación se acelera y los precios más altos de la energía están haciendo que los consumidores tengan aún más incertidumbre sobre el futuro. Como resultado, la tendencia predominante es la de posponer el gasto. Momentos antes del Viernes Negro, es inútil buscar señales de optimismo. ¿Pasarán desapercibidas este año las promociones "estacionales" récord? ¿O los consumidores ya están afilando los dientes para las ventas del inventario excedente de algunas empresas?

Source: XTB Research

Futuro incierto para las minoristas: ¿qué esperar del Black Friday?

El sector minorista actúa en primera línea y es uno de los primeros en sentir la debilidad de los consumidores, así como un aumento de la actividad por parte de ellos. Con sistemas automatizados y conjuntos de datos, las grandes cadenas pueden reaccionar rápidamente y ajustar los precios para satisfacer la demanda. Hay muchos indicios de que la caída de la inflación ha traído de hecho una disminución del poder de fijación de precios y un margen limitado para la expansión del margen. Los patrones de consumo no son fijos, y el crecimiento real de los salarios no siempre está asociado con un aumento correspondiente en las compras.

El Black Friday será un indicador importante este año de la fortaleza global real y la "necesidad" real de consumo en los principales mercados occidentales. El desempeño reciente del sector de la moda y el lujo, así como de las cadenas minoristas que han operado durante años con un margen más alto en relación con sus competidores (en los EE. UU., un buen ejemplo es Target vs. Walmart, en Polonia, Dino Polska vs. Biedronka, es decir, Jeronimo Martins), muestra una situación bastante diferente.

Los consumidores eligen más a menudo lo que es más barato y renuncian al "prestigio". Aunque "sobre el papel" parecen fuertes, se están inclinando por precios más bajos y a menudo abandonando el "gasto innecesario" que estaban dispuestos a hacer en 2020 - 2022. La industria de la moda fue la primera en sentir la presión desde este lado, donde las acciones de holdings de moda como LVMH, Kering, Richemont, Swatch y PVH Corp. se desplomaron. Hasta ahora, las caídas se han resistido prácticamente solo por empresas que crean productos exclusivos, como Hermes, Ferrari y Brunello Cucinelli.

El aumento de la popularidad de las ventas en línea significa un mayor énfasis en las ofertas en línea y probablemente un número reducido de promociones en las tiendas. La conveniencia y la rentabilidad pueden llevar a los consumidores a los pedidos de comercio electrónico. El cambio no es de ninguna manera inequívocamente positivo para la industria minorista y podría presionar los márgenes, debido a los mayores costos de cumplimiento de los pedidos. ¿Están pasando factura los tipos de interés? El menor rendimiento de las acciones de los minoristas, que históricamente lo han hecho muy bien, justo antes del Black Friday plantea algunas preocupaciones sobre la actividad de los consumidores y el rendimiento de las ventas durante este período.

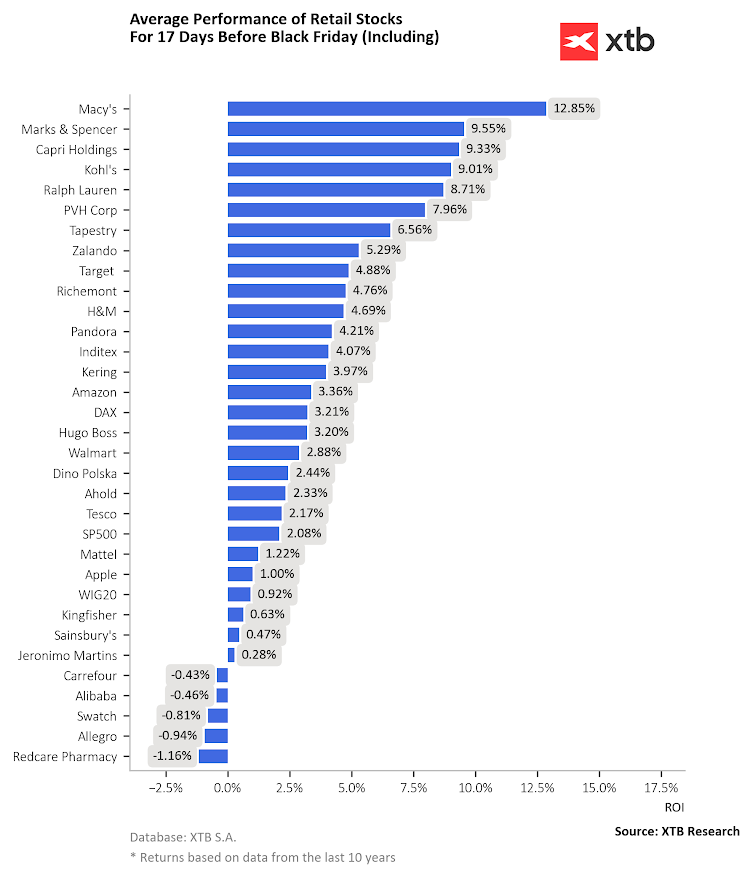

Antes del Viernes Negro, las acciones de las cadenas de tiendas departamentales neoyorquinas Macy's, Marks & Spencer y Kohl's eran las que más subían. Sin embargo, durante el último mes, Macy's ha ganado una cantidad decepcionantemente pequeña de más del 2,5% (frente a una media del 12,8%), las acciones de Marks & Spencer no han experimentado cambios significativos en su valor, Kohl's ha bajado un 20% y Capri ha ganado un 6,5%, por debajo de la cifra del comunicado. Las acciones de Allegro no parecen beneficiarse en absoluto de esta tendencia (incluso este año), y Dino tiene un rendimiento inferior al de su par estadounidense, Walmart, aunque claramente mejor que Tesco o Jeronimo Martins. Fuente: XTB Research

Los minoristas estadounidenses "no cumplen"

Los minoristas polacos no son los únicos que tienen problemas este año. Los datos de Bloomberg muestran que el crecimiento de las ventas observado en los minoristas "emblemáticos" Walmart y Kohl's es más lento que en 2023; en el caso de Walmart, es del 1,3% interanual, mientras que Kohl's registra una caída de casi el 10%. En Target, es decir, el mayor competidor de Walmart, las ventas han bajado un 1,2% interanual, mientras que en Best Buy, donde los consumidores "buscan" promociones relacionadas con productos electrónicos y de consumo con grandes descuentos, el crecimiento interanual es del 5,5%.

La menor inflación está haciendo bajar los precios de algunos bienes. Los datos entrantes y actuales sugieren que los principales minoristas de Estados Unidos están informando de descensos interanuales, excepto Walmart, que ha subido un 0,4%. Se espera que las ventas comparables en las tiendas Walmart, que atraen a un consumidor orientado a las promociones y los ahorros, aumenten un 3,9%, que Target crezca interanualmente solo marginalmente y que Best Buy y Kohl's disminuyan.

Muchas ofertas del Black Friday también están disponibles en línea, lo que puede disuadir a los consumidores de visitar tiendas y centros comerciales. Los datos de Placer.ai sugieren que las visitas a las tiendas de EE. UU. entre octubre y el 15 de noviembre disminuyeron interanualmente en Target y Best Buy, así como en Kohl's; en el caso de Walmart, el aumento fue mínimo.

Durante el Black Friday de 2023, el crecimiento de las visitas de los compradores se debilitó en Target, Best Buy y Kohl's. En ese momento, el tráfico exclusivo de Walmart fue más fuerte que en 2022. Este año, es poco probable que esa dinámica cambie. Los minoristas han estado promocionando las ofertas del Black Friday desde principios de noviembre, tal como lo hicieron hace un año. Esta estrategia puede ayudar a atraer a compradores ahorrativos que distribuyan sus compras en el tiempo, así como a debilitar el tamaño del carrito de compras. En resumen, no vale la pena esperar "fuegos artificiales" después del Black Friday esta temporada, y el desempeño de las acciones de los minoristas sugiere que el mercado no ha creado grandes expectativas para las ventas de noviembre-Navidad en las últimas semanas.

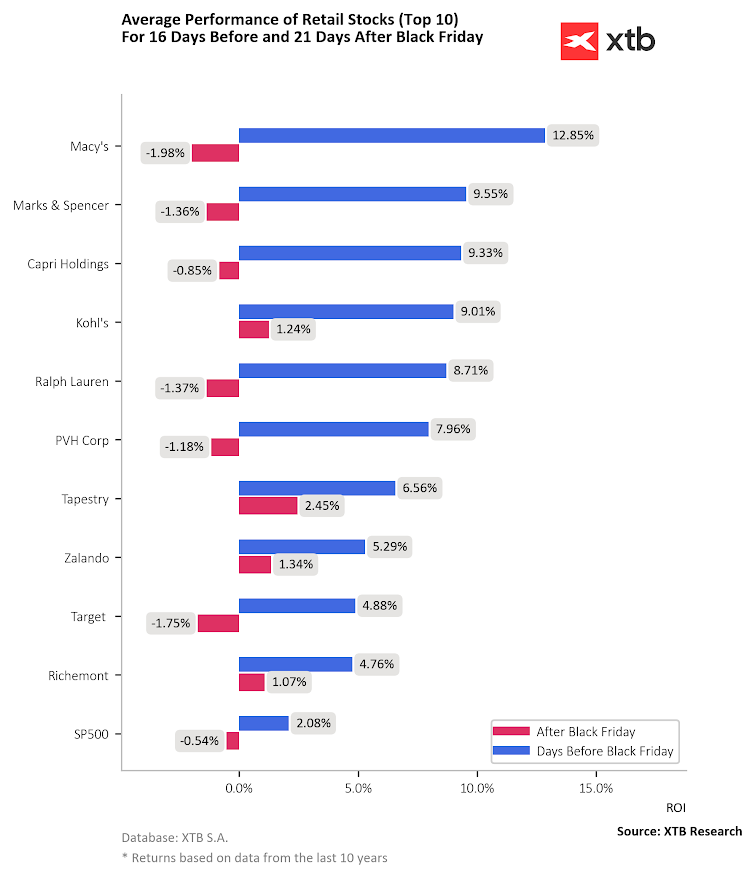

En términos históricos, el Black Friday resultó ser más una "ganga" para la toma de ganancias. Si bien las acciones de los minoristas aumentaron significativamente dos semanas antes del "pico" de las promociones, después del Black Friday, las acciones de la mayoría de las empresas registraron caídas. Fuente: XTB Research

Cotización de Walmart

Las acciones de minoristas estadounidenses como Target, Macy's o Kohl's tienen un rendimiento inferior al de Walmart (WMT.US) desde 2022, ya que la empresa Walton's parece ser la principal beneficiaria del aumento de la inflación, lo que proporciona precios más bajos.

Fuente: xStation5

El Ibex 35 supera al resto de índices: ¿se volverá a repetir el récord de 2025?

¿Llevarán las pérdidas mil millonarias en bitcoin a Strategy a la quiebra?

Wall Street arranca la semana con caídas y un mercado cada vez más selectivo

Feo tropiezo del Nasdaq 100: ¿adiós a las subidas?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.