En el tercer trimestre de 2024, China ha cobrado protagonismo entre los inversores debido a un cambio significativo en la política económica del Partido Comunista de China. Los paquetes de estímulo anunciados o ya implementados para la segunda economía más grande del mundo han calentado los mercados globales, con índices locales y empresas individuales que muestran ganancias impresionantes.

Sin embargo, la economía china se enfrenta a un período de elevada incertidumbre. El regreso de Donald Trump a la Casa Blanca, combinado con la probable mayoría republicana en el Congreso, presagia una intensificación de la guerra comercial entre China y Estados Unidos. Según los analistas, Trump 2.0 será particularmente impredecible, junto con la posible escala de sus políticas proteccionistas.

Las relaciones entre el presidente electo y Xi Jinping son actualmente muy ambivalentes, y los recientes intercambios de "cortesías" entre los líderes se asemejan a la calma antes de la tormenta. El clima económico de China es mucho menos favorable que durante el primer mandato de Trump, y la amenaza inminente de aranceles del 60% a las exportaciones chinas ha aumentado las expectativas del mercado de que se adopten nuevos paquetes de estímulo para ayudar a mitigar los efectos de una inminente guerra comercial.

Sin embargo, ¿podemos esperar que, después de años de estancamiento en el mercado chino, el Reino Medio mantenga el rumbo hacia su tasa de crecimiento económico objetivo? ¿Los paquetes implementados transformarán el mercado chino y atraerán una renovada afluencia de capital extranjero, o servirán simplemente como una respuesta cautelosa a nuevos factores de riesgo?

Orígenes de las luchas de China

Los desafíos económicos actuales de China (riesgo de estancamiento, colapso del mercado inmobiliario y falta de incentivos para el consumo discrecional) son en gran medida consecuencia de las políticas del país durante la pandemia. La estricta “política de cero COVID”, destinada a detener drásticamente la propagación del virus, ha tenido un impacto prolongado (y aún visible) en el gasto de los consumidores y las empresas chinas. Esta desaceleración económica ha generado presiones deflacionarias, creando un ciclo de gasto e inversión restringidos y un estancamiento general de la economía china. El clima económico desfavorable ha debilitado la confianza del capital global en China, mientras que las primas de riesgo insuficientes han impulsado una salida de capitales del país.

¿Qué cambió durante el tercer trimestre de 2024?

A fines de septiembre, el banco central de China anunció el programa de estímulo más avanzado desde la pandemia, que redujo los costos de financiamiento externo para impulsar el debilitado mercado inmobiliario. El apoyo también incluyó préstamos para recompras de acciones a gran escala por parte de empresas que cotizan en la bolsa china. Esta inyección de liquidez impulsó las acciones nacionales, llevando a los índices CSI 300 y Hang Seng de Hong Kong a territorio alcista. El optimismo se extendió a las empresas con una exposición significativa al mercado chino, incluidas las principales marcas de lujo europeas.

Nada dura para siempre

Sin embargo, el entusiasmo intenso duró poco, ya que surgieron preguntas y dudas sobre los planes futuros del gobierno chino. Desde principios de octubre, las acciones chinas han enfrentado pérdidas significativas, y el índice CSI 300 cayó un 7% desde su pico reciente, la mayor caída en un solo día desde 2020. Por ahora, el mercado sigue sin estar convencido del impacto a largo plazo de las medidas implementadas. Los efectos tangibles de estas soluciones tardarán en materializarse, y la atención de los inversores se centra en los datos macroeconómicos y la evolución de la dinámica comercial con Estados Unidos.

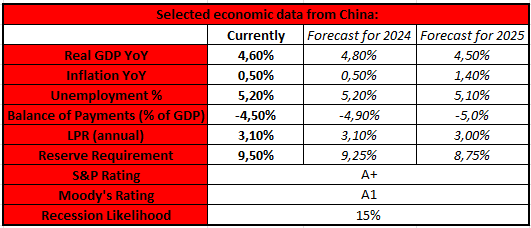

Indicadores económicos clave y sus previsiones

Fuente: XTB Research, Bloomberg Financial LP

En la actualidad, las condiciones económicas en China se consideran mixtas. La baja inflación indica la debilidad del consumo interno, a pesar de que el gobierno local no ha frenado el gasto para estimular la economía. Las calificaciones crediticias de China se clasifican como positivas, aunque las previsiones ya se están volviendo negativas (debido principalmente a los altos niveles de deuda y al débil mercado inmobiliario). El modelo de previsión de Bloomberg sugiere que existe una probabilidad del 15% de que China entre en recesión en los próximos 12 meses

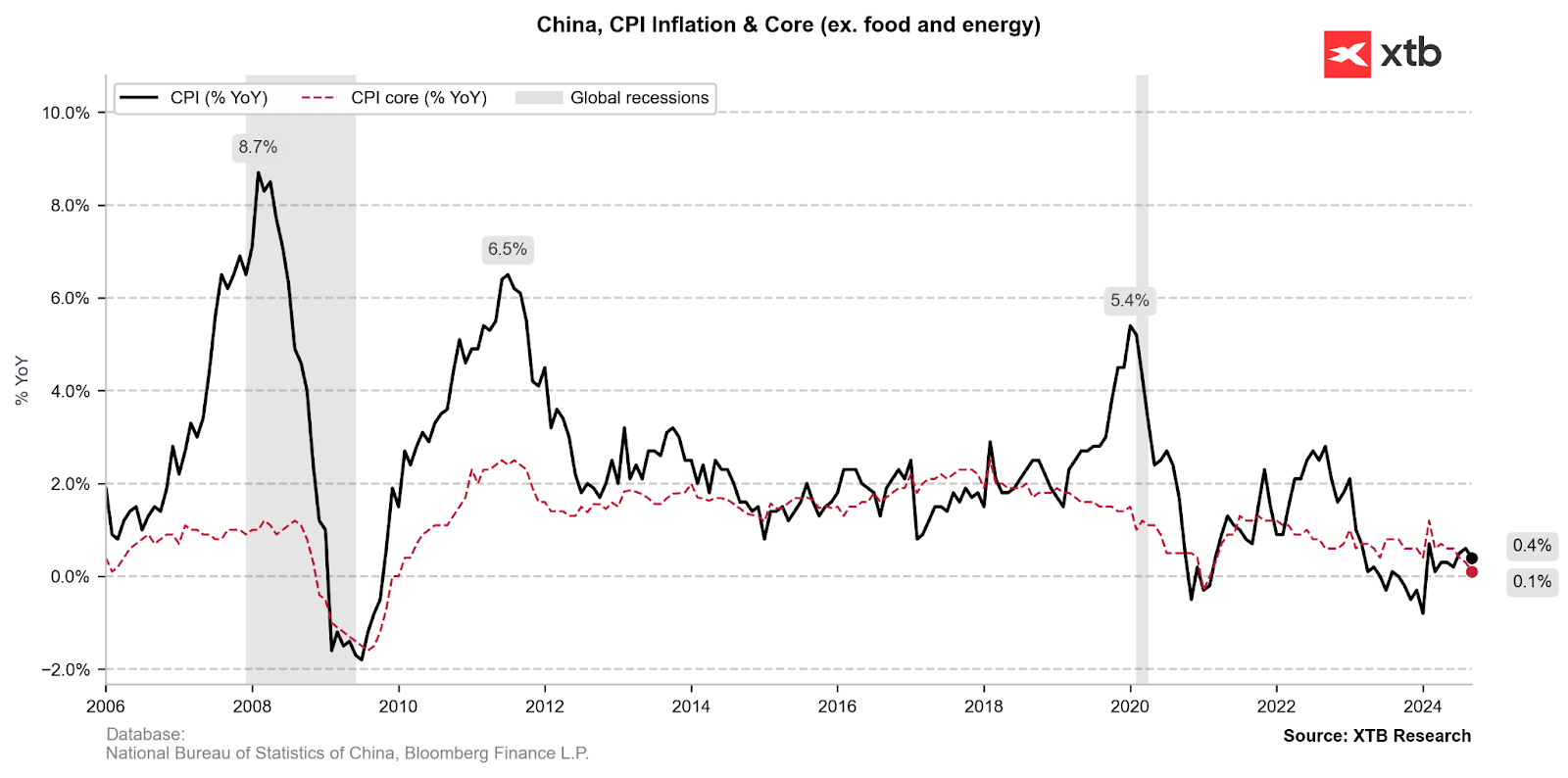

Inflación y demanda interna

Los planes para alcanzar los objetivos de crecimiento fijados para la economía china se pusieron a prueba a mediados de 2023, cuando China entró en un período de deflación. Durante casi seis meses, el país se enfrentó a la presión de la caída de los precios, lo que desmotivó efectivamente la ya problemática demanda interna. El período deflacionario terminó a principios de 2024, reflejando el efecto retardado de los recortes de los tipos de interés del verano. Sin embargo, la inflación aún está lejos del objetivo del Banco Popular de China (PBOC), fijado en torno al 3%.

Fuente: XTB Research, Bloomberg Financial LP

La presión deflacionaria en China es consecuencia de una demanda de consumo excepcionalmente débil, que no ha podido recuperarse y volver a los niveles previos a la pandemia. El índice de confianza del consumidor chino ha rondado niveles históricamente bajos durante casi dos años, y la proporción del consumo en el PIB de China es significativamente menor que el promedio mundial, según datos del Banco Mundial (53% frente al 75%). Sin embargo, el gobierno chino ha excluido en gran medida a los consumidores de sus paquetes de estímulo. La política de transferencias de China en el siglo XXI apoya principalmente las inversiones en la industria y el sector inmobiliario, en detrimento de los hogares chinos, que están agobiados por los altos costos de la vivienda y el lento crecimiento de los salarios. La dinámica de los precios de los alimentos también sigue siendo desfavorable: la inflación de los productos alimenticios ha superado desproporcionadamente tanto al IPC como a la inflación subyacente (3,3%).

Fuente: XTB Research, Bloomberg Financial LP

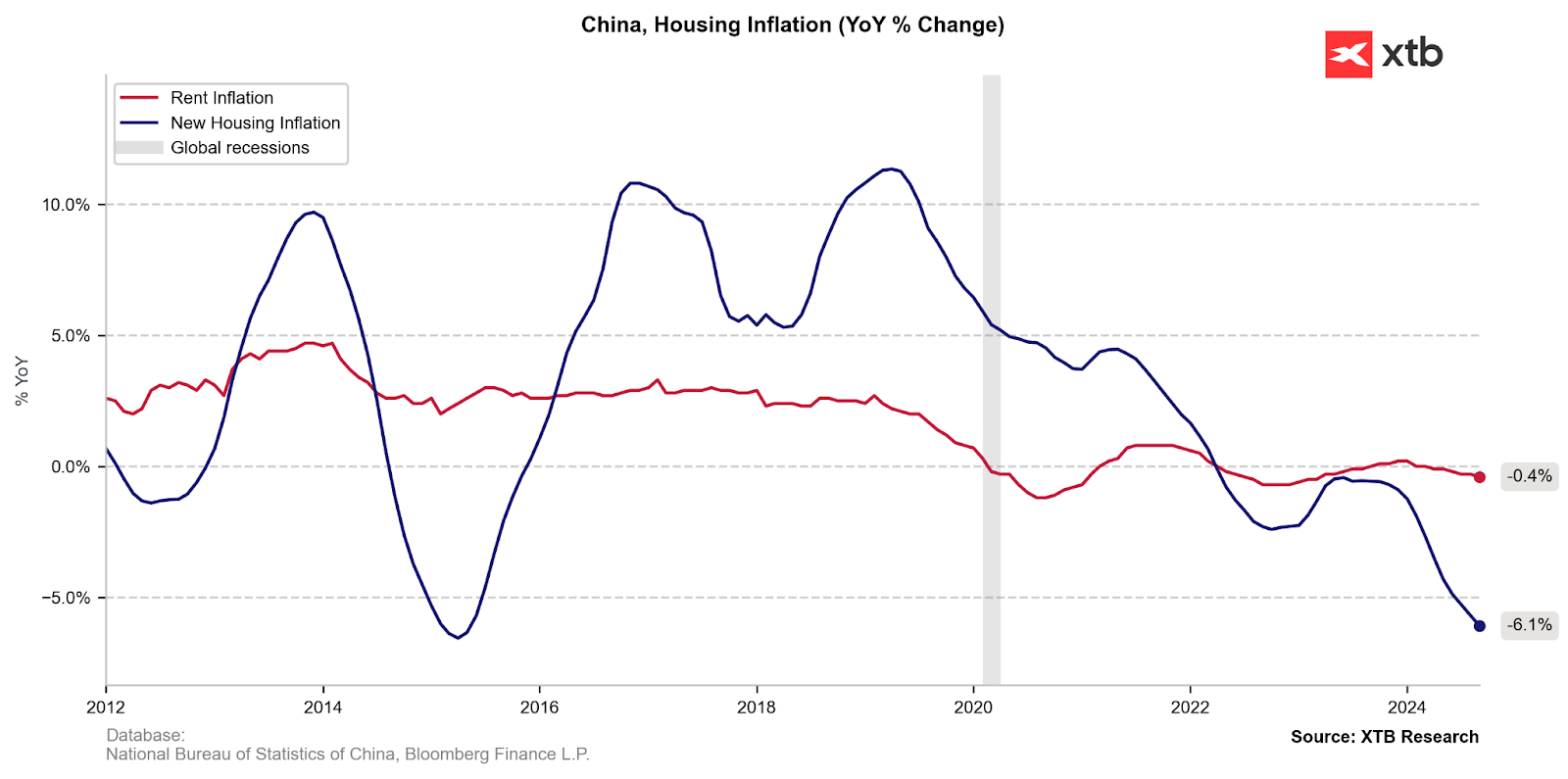

Mercado inmobiliario

Las perspectivas económicas de China se encuentran actualmente bajo presión debido a la debilidad del sector inmobiliario, que refleja problemas más amplios como la demografía desfavorable, el alto desempleo juvenil y el debilitamiento de la demanda.

El crédito barato para los promotores y la exigencia de un pago inicial del 100% antes de iniciar proyectos de construcción residencial impulsaron el mercado inmobiliario de China en el siglo XXI hasta el punto en que su participación en el PIB comenzó a acercarse al 30%. Temiendo la naturaleza especulativa del sector, el gobierno chino introdujo en 2020 criterios de endeudamiento para los promotores que deseen obtener más préstamos. Como resultado de esta nueva política, la mitad de los promotores de China perdieron el acceso a la liquidez, muchos proyectos se detuvieron y el paisaje del país se llenó de ciudades fantasmas llenas de rascacielos inacabados.

Fuente: XTB Research, Bloomberg Financial LP

Sin embargo, la desaceleración de la oferta no ha provocado nuevos aumentos de precios, ya que prevaleció el efecto de una demanda aún más débil. La disminución de la población desde 2022, el aumento del desempleo juvenil (18,8% en agosto) y la desaceleración de la urbanización son algunas de las razones clave del continuo desplome de los precios de la vivienda en China.

El apoyo gubernamental recientemente anunciado para el sector en forma de 4 billones de yuanes para finalizar proyectos paralizados no contribuye a aliviar las preocupaciones sobre la dinámica futura del mercado inmobiliario. El desplome de los precios aún no se ha traducido en un aumento de la demanda, pero ha afectado al sentimiento de aquellos para quienes la vivienda constituye una parte importante de su riqueza, debilitando así su disposición a gastar dinero.

Política monetaria

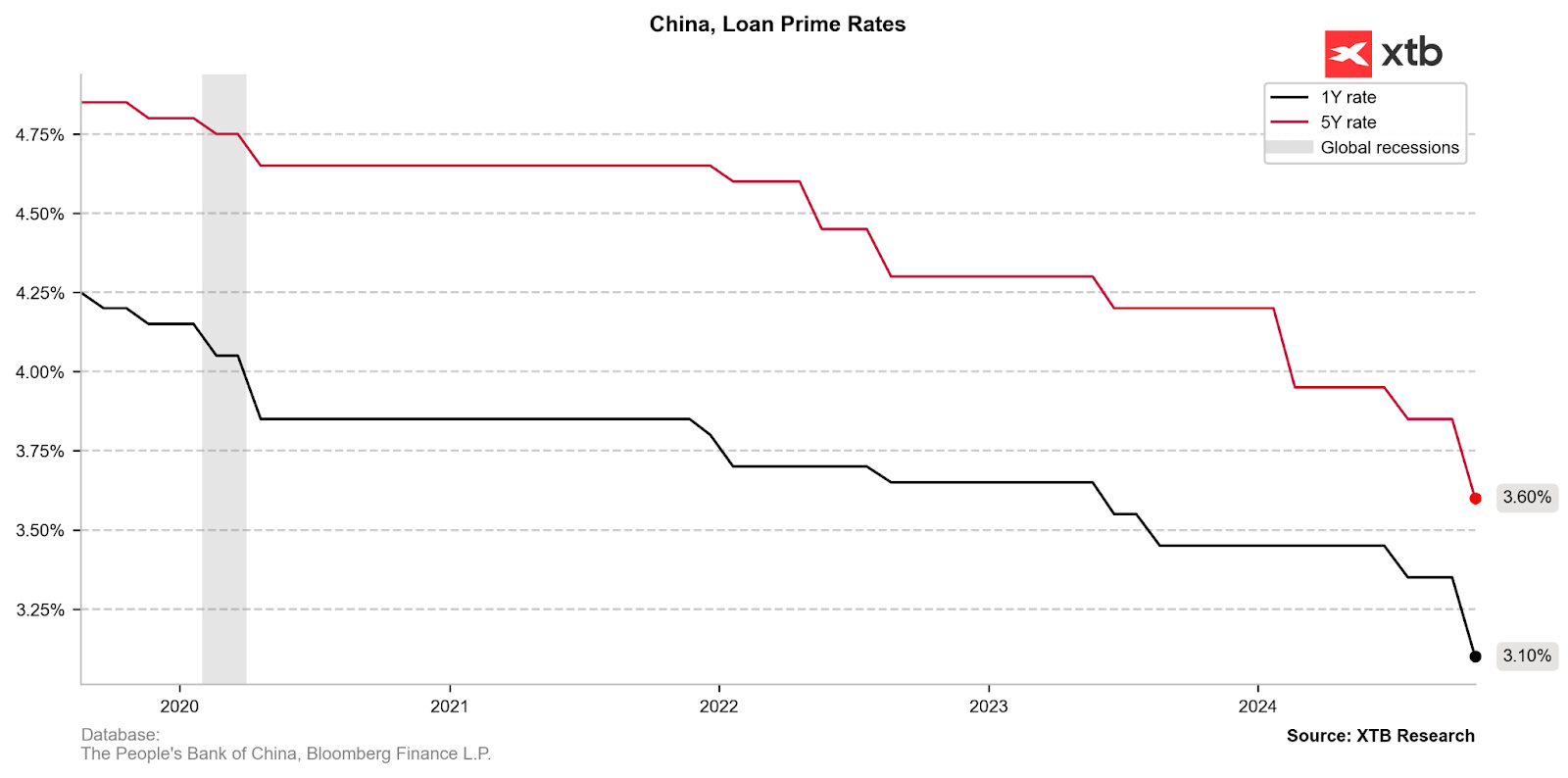

En la reunión de septiembre del Politburó, los principales líderes de China pidieron importantes recortes de las tasas de interés y medidas para evitar nuevas caídas en el mercado inmobiliario, lo que marca su compromiso más firme hasta el momento para estabilizar este sector clave. Se espera que los recortes más grandes de lo esperado en la tasa preferencial de préstamos (LPR) ayuden a estabilizar el mercado inmobiliario en el corto plazo.

¿En qué influyen estas tasas? La mayoría de los préstamos nuevos y pendientes en China se basan en la LPR a un año, mientras que la tasa a cinco años afecta las tasas hipotecarias y otros préstamos a largo plazo. La semana pasada, los principales prestamistas estatales de China redujeron las tasas de interés de los depósitos para compensar el impacto de las tasas de interés más bajas en sus márgenes cada vez más reducidos.

Fuente: XTB Research, Bloomberg Financial LP

El 21 de octubre, el tipo de interés a un año se redujo del 3,35% al 3,10%, mientras que el tipo de interés a cinco años se redujo del 3,85% al 3,60%. El Banco Popular de China está reduciendo los tipos de interés para fortalecer la economía en proceso de debilitamiento. Sin embargo, el efecto real de estos cambios todavía tardará en materializarse.

La bolsa recupera el salvavidas

El programa del banco central chino destinado a financiar préstamos para recompras de acciones ha brindado un apoyo inmediato a los precios de las acciones, como lo demuestra la magnitud de las recientes ganancias en los índices chinos. Hasta ahora, casi 50 empresas han solicitado una línea de crédito especial, que podría ascender a más de 45 mil millones de dólares.

Índice de China ¿recuperará su equilibrio?

El panorama del mercado chino ha cambiado claramente con respecto al estancamiento observado en 2021-2023. Si bien podría parecer que una escala tan grande de crecimiento es más bien resultado del cierre de posiciones cortas por parte de los fondos de cobertura, las medidas de estímulo ya implementadas han sentado las primeras bases para un programa masivo de recuperación económica en China.

¿Qué significa esto para el índice de China? La escala de las medidas implementadas parece reducir significativamente el escenario de una caída a los niveles observados antes de los primeros informes de cambios económicos. Sin embargo, también es posible que se produzca una toma de ganancias después del fuerte repunte. En este punto, parece que el factor clave que definirá los futuros movimientos de precios será si: 1) el Banco Popular de China introduce nuevas medidas de estímulo y 2) estas decisiones dan como resultado que las empresas chinas generen mayores ingresos y ganancias. Actualmente, el segundo elemento sigue siendo muy incierto.

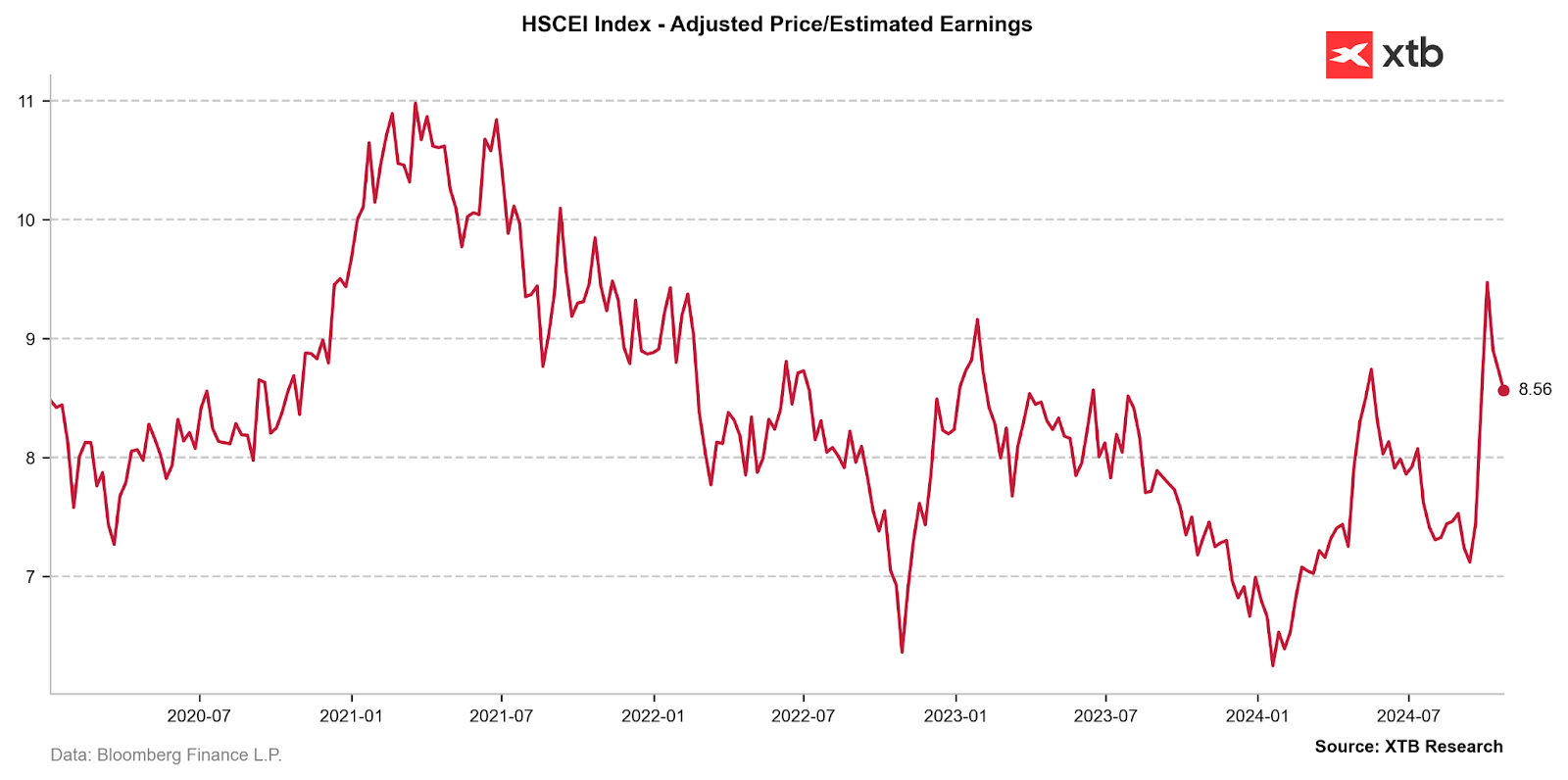

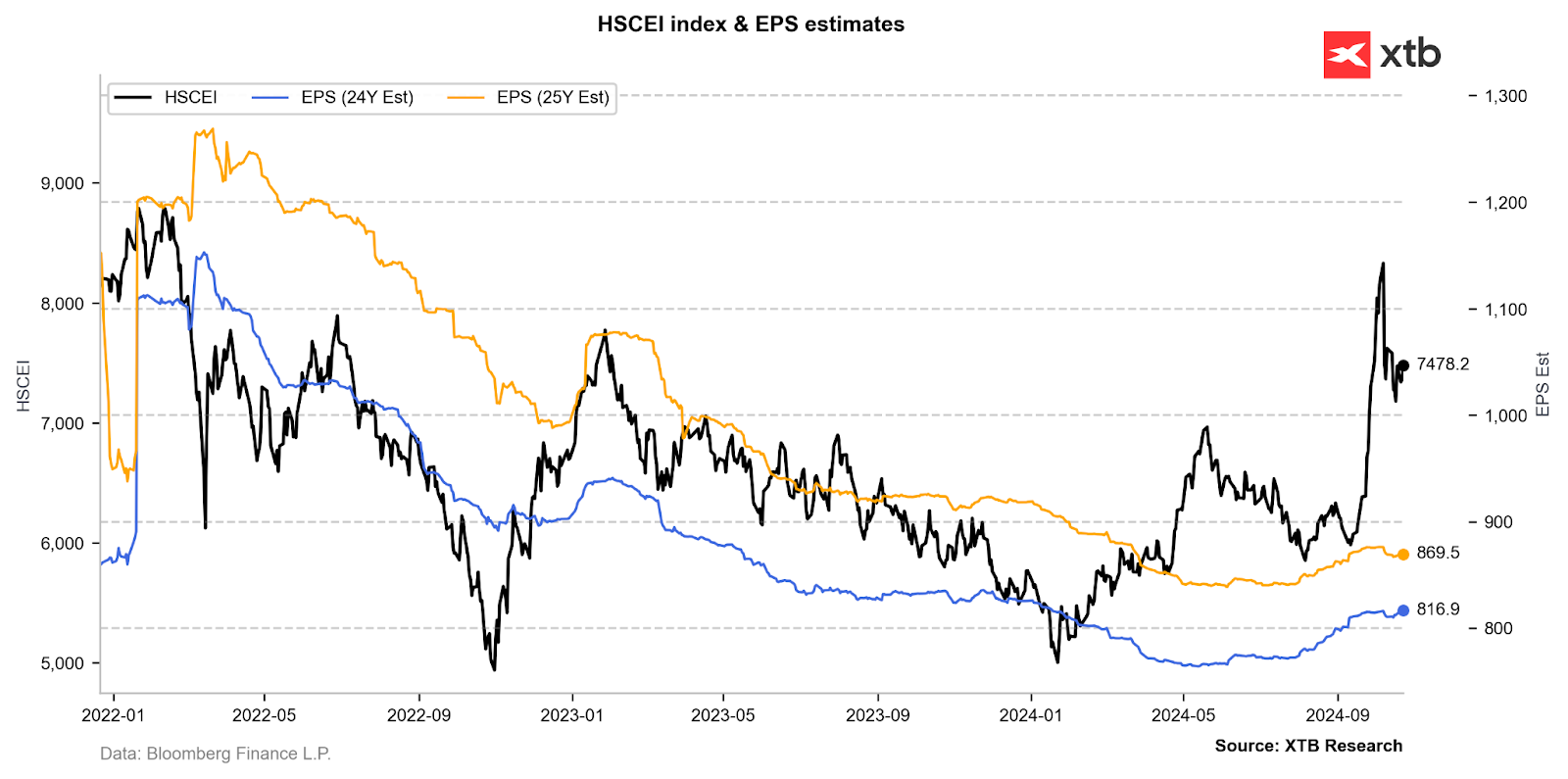

Actualmente, la valoración del índice HSCEI, representada por el contrato del Índice de China, indica una cotización en el promedio de 5 años para la relación precio-beneficio estimada para los próximos 12 meses. Fuente: XTB Research, Bloomberg Financial LP

Sin embargo, la valoración antes mencionada se debe en gran medida al salto de precios observado en septiembre. La revisión del crecimiento promedio de las ganancias por acción de las empresas incluidas en el índice HSCEI no fue lo suficientemente grande como para ampliar significativamente la prima de riesgo actualmente presente en el índice. Fuente: XTB Research, Bloomberg Financial LP

Resumen

China se enfrenta a una serie de desafíos internos que pueden intensificarse con el regreso de Donald Trump a la Casa Blanca. El dinámico crecimiento de las exportaciones en los últimos meses ha ayudado a mitigar los efectos de la débil demanda interna, que no está cumpliendo con los objetivos de crecimiento económico establecidos por el Partido Comunista Chino. Por lo tanto, el mercado de valores, que ya está en plena ebullición, puede aumentar sus expectativas de nuevos paquetes de estímulo destinados a sostener la normalización de las condiciones económicas ante la reducción del comercio exterior. Sin embargo, lo que más importa tanto a los inversores como a los responsables políticos es el tiempo necesario para que los efectos de las políticas fiscales y monetarias implementadas se manifiesten en los datos macroeconómicos.

XTB HQ

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

El S&P 500 sigue subiendo a pesar de la debilidad de la economía: ¿se enfrenta Estados Unidos a una crisis?

Russell 2000 al borde de máximos históricos

Resumen de mitad de sesión: Europa avanza con firmeza con Ferrari y Kering entre los valores más destacados.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.