Las acciones de ASML (ASML.US) sufren caídas en la sesión de hoy, que amplían aún más el descenso de ayer. La compañía, uno de los líderes mundiales en equipos de semiconductores, publicará sus resultados del cuarto trimestre de 2024 el 29 de enero antes de la apertura del mercado. Esta publicación llega en un momento crítico, ya que ASML se enfrenta tanto a oportunidades como a obstáculos, incluida la aparición del disruptor de inteligencia artificial chino DeepSeek y los desafíos geopolíticos en curso. A continuación, se incluye un resumen conciso de lo que los inversores deben tener en cuenta.

Puntos clave de los resultados de ASML:

El impacto de DeepSeek

- El auge de DeepSeek, una empresa emergente china de IA que utiliza chips menos avanzados y rentables, podría reconfigurar la demanda de semiconductores de alto rendimiento.

- El enfoque de DeepSeek plantea inquietudes sobre las ventas de EUV a largo plazo, un factor clave para ASML. Orientación para 2025

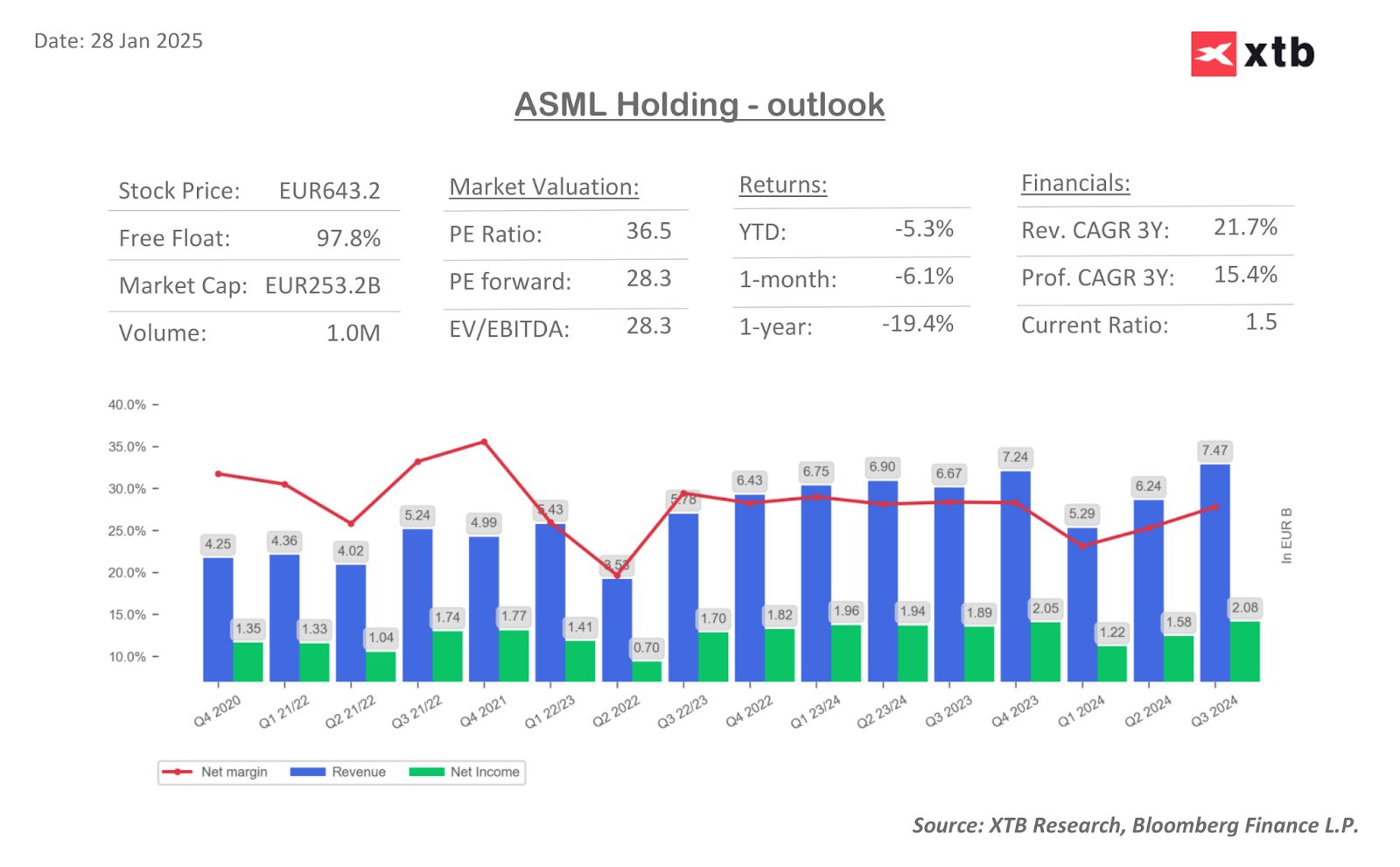

- ASML mantiene su orientación de ingresos para 2025 en 30.000-35.000 millones de euros, aunque las expectativas se inclinan hacia el extremo inferior debido a las incertidumbres geopolíticas y los retrasos de los clientes.

Proyecciones de ingresos y beneficios

- Ingresos del cuarto trimestre: estimados en 9.020 millones de euros, un aumento interanual del 26,6 %.

- Beneficio neto: previsto en 2.620 millones de euros, lo que refleja una sólida demanda de sistemas de litografía.

- Márgenes brutos: previstos en un 49,6 %, ligeramente inferiores debido a los altos costes del sistema EUV de NA.

- Beneficios por acción (EPS): previstas en 6,68 €.

- Pedido de pedidos y sistemas vendidos

- Se estima que el pedido del cuarto trimestre será de 3.530 millones de euros, con 121 sistemas de litografía enviados.

- Los pedidos de EUV siguen siendo moderados, y los analistas prevén una contribución de 1.000 millones de euros.

Riesgos geopolíticos y de los clientes

-

Las restricciones a las exportaciones vigentes en Estados Unidos limitan las ventas de ASML a China, su tercer mercado más importante.

-

La dependencia de clientes importantes como TSMC, Samsung e Intel hace que la empresa sea sensible a los recortes de gastos.

¿Qué dicen los analistas sobre ASML?

- Citi: destaca que ASML tiene un menor obstáculo tras la reciente caída del precio de sus acciones, con expectativas de pedidos de tan solo 2.000 millones de euros.

- JPMorgan: espera que ASML cumpla con las previsiones para 2025 a menos que Intel/Samsung realicen recortes drásticos. Prevé pedidos de 2026 de TSMC en el primer semestre de 2024.

- Barclays: no prevé una recuperación significativa a corto plazo de los pedidos de EUV, dadas las incertidumbres persistentes.

- ING: optimista sobre el fuerte impulso de los pedidos, a pesar de las limitadas sorpresas esperadas para la actualización del año completo.

Los resultados del cuarto trimestre de ASML serán cruciales para comprender su estrategia para abordar los desafíos en evolución:

-

Demanda de IA e impacto de DeepSeek: ¿ASML abordará los riesgos de que los modelos de IA más baratos reduzcan la dependencia de chips de última generación?

-

Exposición a China: entre el 15 % y el 20 % de las ventas de 2023 se realizaron en China; actualizaciones sobre los controles de exportación y la competencia interna (por ejemplo, las herramientas de litografía de SMEE).

-

Previsión de confianza para 2025: ¿Se revisará el objetivo de ventas de 30 000 millones de euros a 35 000 millones de euros en medio de los riesgos geopolíticos y de demanda?

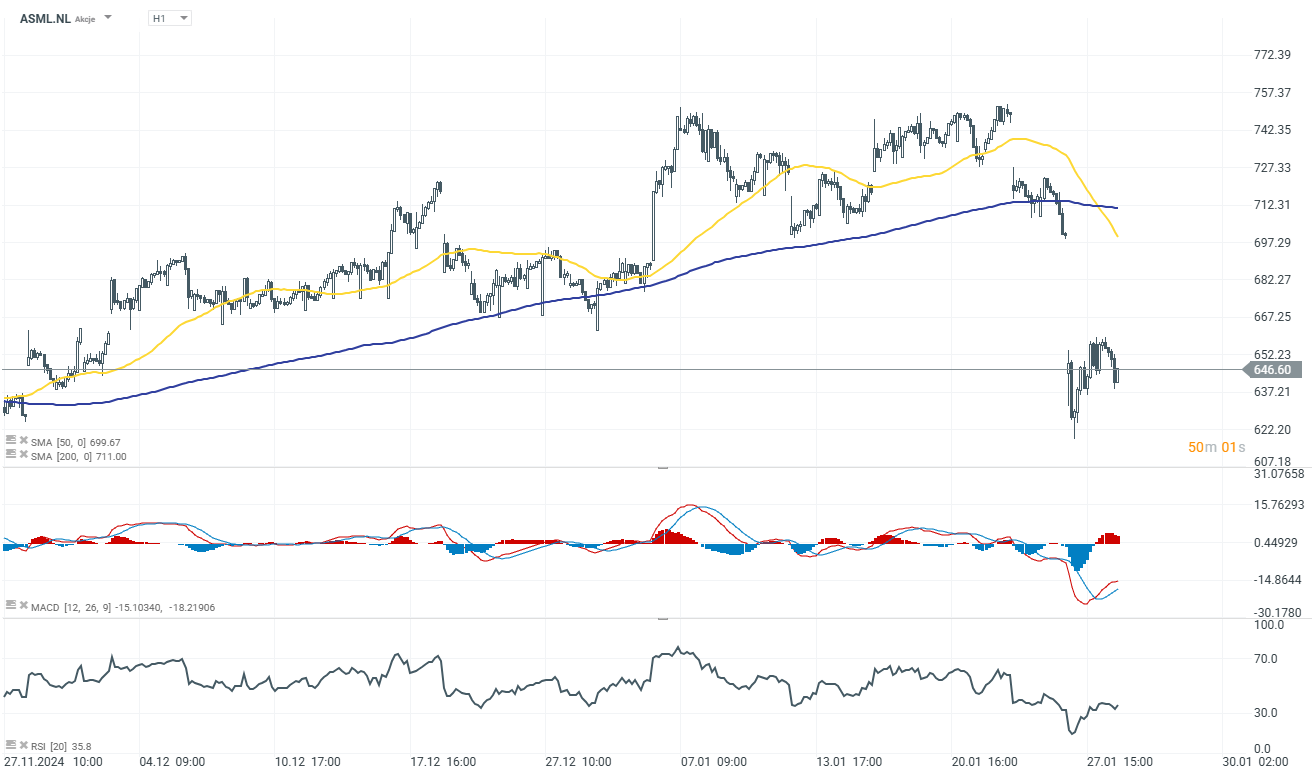

Cotización de las acciones de ASML

El monopolio de ASML en litografía EUV (fundamental para IA/chips avanzados) y el colchón de efectivo de 6.170 millones de euros brindan resiliencia. Sin embargo, el ascenso de DeepSeek, los riesgos de China y la concentración de clientes (TSMC, Samsung, Intel) plantean desafíos. El tono de la conferencia de resultados sobre la visibilidad de los pedidos de 2024 y los cambios en la demanda impulsados por la IA serán fundamentales para la confianza. Esté atento a los datos de reservas y a la confianza de la gerencia en 2025: una mejora en los pedidos de más de 4.000 millones de euros o un comentario optimista sobre EUV podría catalizar un repunte.

Fuente: xStation 5

🔥Netflix contra todos: la guerra por Warner se enreda, entran reguladores y el final está lejos

Palo Alto adquiere CyberArk. ¡Un nuevo líder en ciberseguridad!

El NFP sorprende al alza y enfría las expectativas de recortes de la Fed.

Las acciones de ArcelorMittal no frenan: ¿qué sigue impulsando al valor?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.