- Wall Street apunta a una apertura a la baja

- Los PMI manufactureros de la UE todavía indican contracción

- Tesla cae inicialmente un 4,0% tras publicar datos preliminares inferiores a lo esperado para el tercer trimestre

Hoy, Wall Street está a punto de abrir a la baja una vez más, ya que los índices de futuros han borrado las ganancias de más temprano en el día. Tanto el S&P 500 como el Nasdaq 100 se están acercando una vez más a un nivel de soporte crítico cerca del mínimo local reciente. Los rendimientos de los bonos estadounidenses a 10 años están aumentando más del 1,5% y el dólar se está apreciando, consolidándose como una de las monedas más fuertes entre las economías desarrolladas. Es evidente que los activos de riesgo no son los preferidos hoy en día, ya que los inversores están cambiando hacia posiciones de menor riesgo y mayor liquidez.

Publicaciones del PMI

Hoy en día, los inversores reciben los datos finales del PMI mundial y el ISM de EE.UU. Hasta ahora, el PMI de Europa fue mayormente mejor de lo esperado, pero los datos publicados aún indican una fase de contracción en las principales economías. Resumen del PMI manufacturero de Europa de septiembre:

- España: 47,7 vs 46,5 esperados (46,5 anteriormente)

- Italia: 46,8 frente a 45,8 esperados (45,4 anteriormente)

- Francia: 44,2 frente a 43,6 en la primera versión (46,0 anteriormente)

- Alemania: 39,6 frente a 39,8 en la primera versión (39,1 anteriormente)

- Zona del euro: 43,4 frente a 43,4 en la primera publicación (43,5 anteriormente)

La mayoría de ellas fueron revisiones de lecturas preliminares y, por lo tanto, no se esperaba una reacción importante del mercado. De hecho, ese fue el caso del euro y de los índices europeos que apenas reaccionaron a los datos.

PMI de EE.UU.

-

PMI manufacturero final real 49,8 (pronóstico 48,9, anterior 48,9)

La producción mejoró en septiembre, revirtiendo algunas pérdidas de agosto debido al aumento del empleo y a una mejor disponibilidad de oferta. El ritmo de crecimiento de la producción sigue siendo moderado debido a una disminución de los nuevos pedidos, especialmente de los mercados de exportación más débiles. Optimismo sobre el futuro a medida que las señales apuntan a posibles mejoras para finales de año. Los fabricantes tienen más esperanzas sobre la producción futura que en casi un año y medio. Sin embargo, las perspectivas de inflación son preocupantes, ya que los costos de producción aumentan a su ritmo más rápido en cinco meses. Este aumento de los costos, influenciado por el aumento de los precios del petróleo, está generando precios más altos para los clientes, intensificando potencialmente las presiones inflacionarias.

ISM de EE.UU.

- PMI manufacturero de ISM Actual 49 (pronóstico 47,9, anterior 47,6)

- Precios pagados por ISM Mfg. Real 43,8 (previsión 49, anterior 48,4)

- Índice de empleo ISM Mfg. Real 51,2 (previsión -, anterior 48,5)

- Índice de nuevos pedidos de ISM Mfg. Real 49,2 (previsión -, anterior 46,8)

La actividad económica en el sector manufacturero de Estados Unidos se contrajo por undécimo mes consecutivo en septiembre, a pesar de algunas señales de recuperación. El PMI manufacturero se registró en 49 en septiembre, lo que marcó su mejor desempeño desde noviembre de 2022. Si bien varios índices, como los nuevos pedidos y la producción, mostraron ligeros aumentos, el índice de precios disminuyó un 4,6% hasta 43,8, lo que indica una tendencia hacia las reducciones de precios. Sin embargo, el aumento de los costos de la energía en los últimos meses podría afectar los precios futuros de los materiales. El informe destaca que, si bien la demanda sigue siendo débil, la producción mejoró y los proveedores mantuvieron su capacidad.

Es interesante observar la discrepancia entre los precios del ISM y los precios del PMI, que indican direcciones opuestas. Los próximos meses revelarán si persistirá la mayor presión inflacionaria. Por ahora, esto sólo subraya la rapidez con la que el entorno actual puede cambiar según el sector y el campo.

Titulares:

- Goldman advirtió que el aumento de las tasas está comenzando a afectar las ganancias corporativas estadounidenses.

- Kevin McCarthy todavía está bajo presión. Joe Biden lo instó a dar seguimiento a la financiación para Ucrania después de que el proyecto de ley aprobado por el Congreso omitiera dinero para Kiev. Y Matt Gaetz dijo que planea presentar una moción para destituir al presidente de la Cámara de Representantes, provocada por la falta de recortes de gastos que los republicanos de línea dura querían en el proyecto de ley de financiación gubernamental.

- Bill Ackman está interesado en llegar a un acuerdo con X de Elon Musk a través de un nuevo vehículo de inversión, SPARC de Pershing Square, que recibió aprobación regulatoria para apuntar a una empresa antes de recaudar fondos y hacerla pública.

Vista técnica del mercado

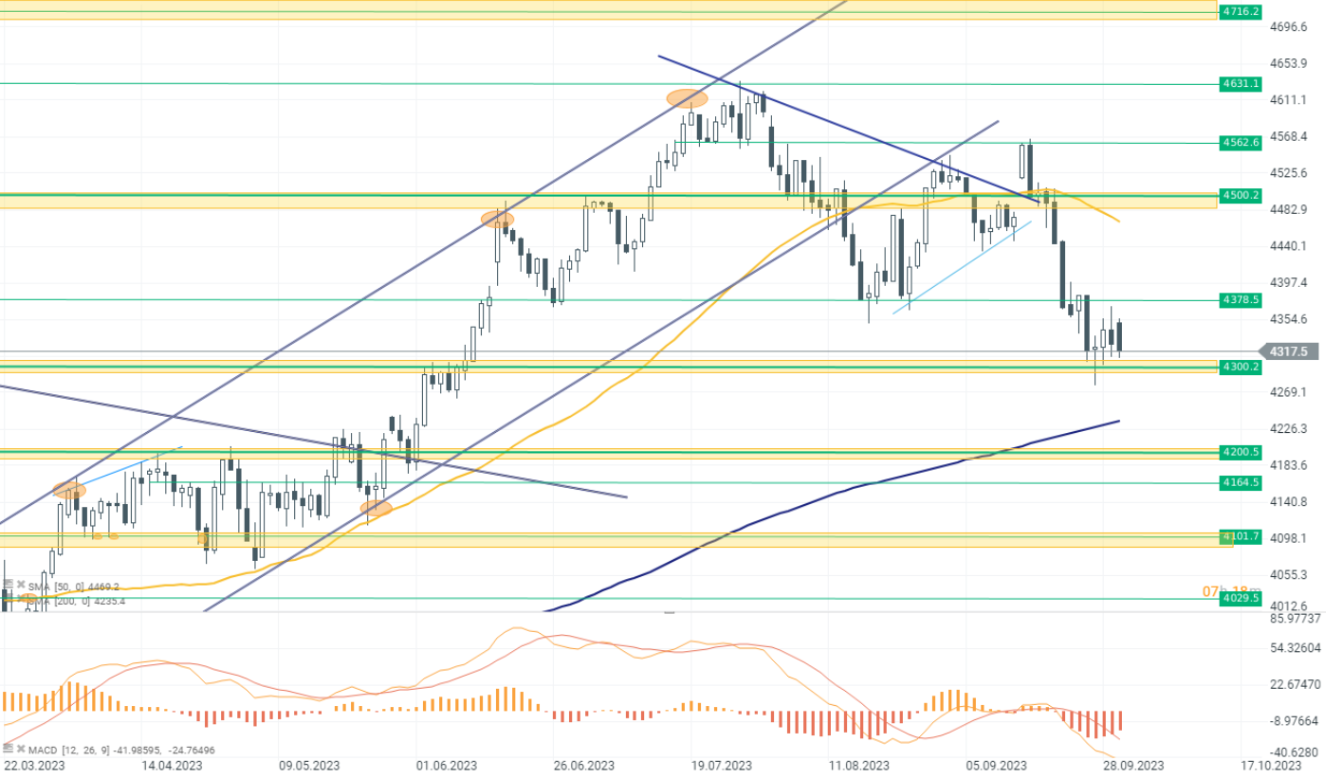

El S&P 500 cotiza actualmente a 4320 puntos, lo que refleja una caída del 0,20% hoy, tras cuatro días de tendencia bajista. A pesar de un intento de recuperarse del nivel de 4300, la presión de venta persiste, impidiendo una recuperación sostenida. Actualmente, el índice está preparado para volver a probar la zona crítica de soporte de 4300, que ha desempeñado un papel importante en la reciente acción del precio y será observada de cerca mientras los operadores evalúan si se mantiene o cede a una mayor presión a la baja.

El S&P 500 cotiza actualmente a 4320 puntos, lo que refleja una caída del 0,20% hoy, tras cuatro días de tendencia bajista. A pesar de un intento de recuperarse del nivel de 4300, la presión de venta persiste, impidiendo una recuperación sostenida. Actualmente, el índice está preparado para volver a probar la zona crítica de soporte de 4300, que ha desempeñado un papel importante en la reciente acción del precio y será observada de cerca mientras los operadores evalúan si se mantiene o cede a una mayor presión a la baja.

Noticias Corporativas:

Tesla (TSLA.US) cayó hasta un 4,0% después de que la compañía informara que las entregas del tercer trimestre no cumplieron con las expectativas promedio de los analistas. La compañía entregó un total de 435.059 vehículos durante el trimestre, por debajo de la estimación del consenso de 456.722.

- Entregas del Model S/X: 15.985 (en comparación con las 17.722 estimadas)

- Entregas del Model 3/Y a 419.074 (faltan las 439.362 estimadas).

Tesla también produjo 430.488 vehículos durante el trimestre, por debajo de los 461.992 estimados.

- Producción del Model S/X en 13,688 (en comparación con un estimado de 18,492)

- La producción del Modelo 3/Y es de 416.800 (por debajo de las 454.060 estimadas).

Tesla atribuyó la disminución a las actualizaciones planificadas de la fábrica y afirmó que su objetivo de volumen para 2023 de alrededor de 1,8 millones de vehículos se mantiene sin cambios.

Fuente: xStation 5

Fuente: xStation 5

Resumen diario: Euforia en Wall Street; La plata rebota 10%

Tres mercados a tener en cuenta la próxima semana (09.02.2026)

El Ibex 35 termina en verde a pesar de las caídas de Sabadell

El S&P 500 recupera terreno

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.