Los anuncios acomodaticios del Banco Popular de China (PBOC) y del gobierno chino inicialmente proporcionaron beneficios significativos al sector del lujo francés, pero se vieron atenuados por la realidad del desempeño corporativo. De hecho, LVMH y Kering lastraron a todo el sector al informar resultados muy por debajo de sus estándares de los últimos años. Los ingresos de LVMH cayeron un 3% en el tercer trimestre, impactados por China, mientras que Kering tuvo un desempeño aún más decepcionante, con una caída del 16% en los ingresos, incluida una caída del 25% para su marca insignia Gucci. Moncler no fue inmune a la tendencia, registrando una disminución del 3% en los ingresos. Sin embargo, en medio de este torrente de malas noticias, una empresa sigue resistiendo: Hermès.

Hermès: casi dos siglos de excelencia

Fundada en 1837 como fabricante de artículos ecuestres de lujo, Hermès ha diversificado desde entonces su cartera para incluir bolsos, ropa y fragancias. La marca es famosa por la calidad excepcional de sus productos, diseñados para durar y a menudo producidos en cantidades limitadas, lo que realza su exclusividad.

Como cuarto grupo de lujo francés más grande por ingresos, detrás de LVMH, Chanel y Kering, Hermès generó 13.430 millones de euros en ventas y un beneficio de 4.310 millones de euros en 2023. Valorado en aproximadamente 210.000 millones de euros en la Bolsa de Valores de París, el grupo es de propiedad familiar en un 66,6%, y la familia Hermès también posee el 75,9% de los derechos de voto. La familia Arnault posee el 1,87% de las acciones y ningún inversor institucional posee más del 1,5%. Esta estructura de gobierno hace que la familia líder sea prácticamente inatacable, sobre todo porque Hermès no es una sociedad anónima estándar, sino una sociedad limitada por acciones, lo que otorga al director general poder de veto sobre cualquier decisión que pueda alterar sus estatutos.

A pesar de ello, los inversores rara vez presionan para que se produzcan cambios, ya que la dirección de Hermès ha creado valor para los accionistas de forma constante. El precio de sus acciones ha aumentado más del 700% en diez años y un 180% desde los niveles anteriores a la COVID-19.

Más allá del lujo: Hermès y el ultralujo

Hermès se distingue por su posicionamiento único en el segmento del ultra lujo, superando las ofertas de lujo tradicionales de casas como LVMH, Chanel o Gucci. Los productos Hermès, más caros, más raros y, a veces, exclusivos de boutiques específicas, justifican sus precios a través de la historia única asociada a cada artículo, compartida con cada cliente. Cada una de las 294 tiendas de la marca selecciona cuidadosamente su colección para adaptarse a la clientela local, lo que permite que un cliente chino compre un artículo único en Shanghái y descubra otro, no disponible en su país, durante una visita a París.

Esta filosofía explica por qué Hermès se niega a adquirir competidores, a diferencia de LVMH o Kering, prefiriendo preservar su exclusividad y prestigio. También justifica la negativa de la empresa a dividir sus acciones para hacerlas más accesibles a los inversores más pequeños. A casi 2.000 euros por acción, las acciones de Hermès son un producto de lujo tanto como sus icónicos bolsos Birkin.

Esta estrategia crea un aura incomparable para Hermès, que le permite aumentar los precios sin afectar las ventas, un poder de fijación de precios sin igual en el sector. Sorprendentemente, los precios más altos a menudo conducen a un aumento de las ventas.

Resultados excepcionales de Hermès

El crecimiento de Hermès, sostenido a pesar de los aumentos de precios, es el más fuerte del sector, con un aumento de ingresos del 47,4% entre 2021 y 2023. En comparación, LVMH creció un 34,1%, Chanel un 25,9% y Kering un 10,9% durante el mismo período. En el primer semestre de 2024, Hermès logró un crecimiento del 15%, superando ampliamente a LVMH (-1%) y Kering (-11%). Este crecimiento fue impulsado en parte por la duplicación de los millonarios chinos entre 2010 y 2022.

Un crecimiento fuerte no es suficiente por sí solo: un balance sólido es esencial para navegar por las incertidumbres económicas. En este frente, Hermès supera a sus competidores. No solo su balance es el más sólido del sector, sino también el más sólido del CAC 40 y posiblemente de toda la Bolsa de Valores de París. La relación deuda-capital de Hermès es de tan solo el 13%, frente al 64% de LVMH y el 113% de Kering. Y lo que es más impresionante, Hermès posee el doble de efectivo que deuda, lo que prácticamente elimina el riesgo de quiebra, a diferencia de Kering.

China: un arma de doble filo

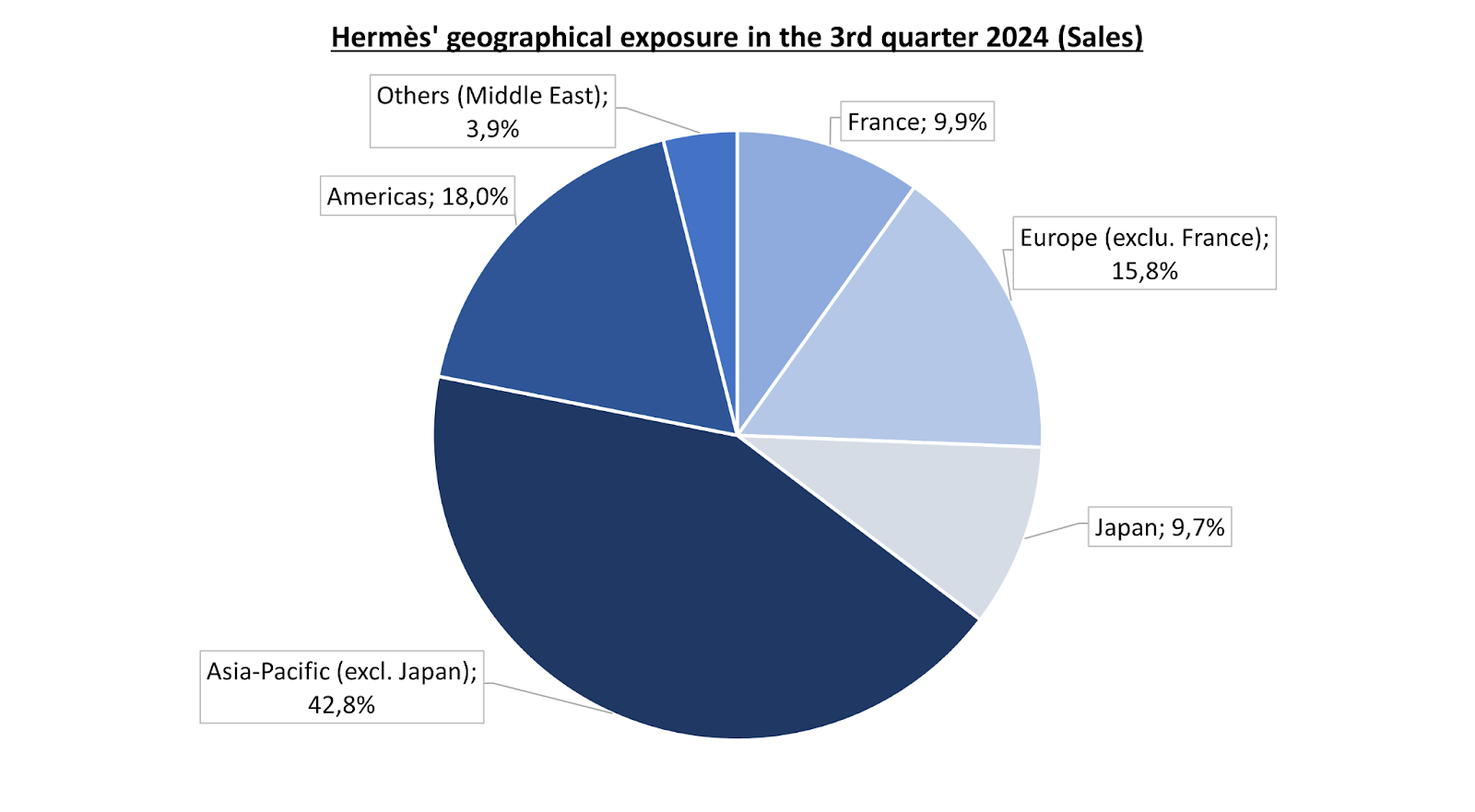

Sin embargo, Hermès se enfrenta a una vulnerabilidad notable: su fuerte dependencia del mercado chino. Mientras que el 31% de los ingresos de LVMH y el 35% de Kering provienen de la región Asia-Pacífico, esta cifra se eleva al 43% en el caso de Hermès, y gran parte de ellos proceden de China. Esta elevada exposición contribuyó a la desaceleración del sector en 2023 y el primer semestre de 2024. Los ingresos asiáticos de LVMH disminuyeron un 13% y los de Kering un 20% en el primer semestre de 2024. Esta desaceleración se atribuye a la contracción económica de China desde 2023, al aumento del desempleo juvenil y al inicio del declive demográfico.

Sin embargo, los ingresos de Hermès crecieron un 11% en el tercer trimestre, incluyendo un aumento del 4,6% en la región Asia-Pacífico. Este desempeño se atribuye a la clientela de Hermès, que es la más adinerada. Como tal, son menos sensibles a los ciclos económicos en comparación con el enfoque de clase media-alta de sus competidores. Esta ventaja resulta crucial durante las desaceleraciones económicas, pero podría limitar el potencial de crecimiento cuando la economía se acelera, como es el caso actualmente con las amplias medidas de estímulo anunciadas por el gobierno chino y el Banco Popular de China (PBOC).

Estas medidas incluyen una reducción del 0,10% en las tasas de interés a las que los bancos comerciales piden préstamos al banco central y un recorte del 0,50% en el coeficiente de reservas obligatorias (RRR) para los bancos, liberando más de 100 mil millones de dólares para nuevos préstamos. Además, el PBOC ha indicado que podría reducir aún más el RRR a finales de este año. Al mismo tiempo, el gobierno chino ha revelado nuevas iniciativas de estímulo, incluida la recapitalización de los principales bancos estatales con 142.000 millones de dólares, reforzando su capacidad para apoyar la economía interna.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fuente : XTB Research

Acciones de las acciones de Hermès

Las acciones de Hermès (RMS) son, sin duda, un valor de una calidad excepcional. El crecimiento de los ingresos de la compañía, sus impresionantes márgenes y su sólido balance hacen que sus títulos sean muy codiciado por los inversores. La baja liquidez de la acción, debido a su alto precio y al limitado 31,85% de las acciones disponibles en el mercado, refuerza aún más su estatus como inversión de élite. Estos factores contribuyen a una alta valoración: la relación precio/beneficio (P/E) de las acciones de Hermès se sitúa en 49, frente a 23 de LVMH y 19 de Kering. Mientras tanto, su rentabilidad por dividendo es del 0,79%, inferior al 1,99% de LVMH y al 3,27% de Kering.

La valoración de las acciones de Hermès supera con creces la de sus competidores, justificada por la excelencia de la marca. Si bien esta prima de valoración puede haber parecido difícil de sostener hace unas semanas debido a la alta exposición de Hermès a un mercado chino en desaceleración, las recientes medidas de estímulo económico y la resiliencia de su modelo de negocios podrían servir como catalizadores fundamentales para el desempeño de las acciones.

Técnicamente, RMS ha estado cotizando dentro de un canal alcista desde marzo de 2022. Recientemente, la acción rompió su soporte horizontal en 2.000 €, lo que podría llevar a una caída hacia el límite inferior de la caja verde en 1.500 €. Tal caída representaría una importante oportunidad de compra, con un objetivo de retroceso en el nivel de Fibonacci del -23,6% de 2.785 € para finales de 2025 (trayectoria roja).

Por el contrario, si RMS logra recuperar rápidamente el nivel de soporte de 2.000 €, potencialmente impulsado por nuevos anuncios de estímulo económico chino, la acción podría rebotar y alcanzar los 2.340 € (trayectoria verde).

Matéis Mouflet, XTB France Markets Analyst

Resumen diario: Datos débiles en EE.UU. arrastran a los mercados; nueva presión sobre los metales preciosos

Datadog en plena forma: récord en el 4T y sólido panorama para 2026

🔴 En directo: Navegando hacia la jubilación

El S&P 500 sigue subiendo a pesar de la debilidad de la economía: ¿se enfrenta Estados Unidos a una crisis?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.