Las caídas que hemos presenciado en los últimos días de la acción de Tesla (TSLA.US), fueron rápidamente compensadas con la esperada cifra de entregas del segundo trimestre del año.

Debido a la sorpresa positiva del 5% por encima de lo esperado y alcanzando una variación interanual del 83%. 466.140 vehículos fueron entregados en el periodo de abril a junio, incrementando las entregas respecto al primer trimestre de 2023 en un 10%.

Fuente: Reuters

Fuente: Reuters

Aun con esta buena noticia, desde un prisma fundamental de la compañía, sus acciones siguen estando sobrevaloradas y los márgenes de la Tesla se están contrayendo debido a la estrategia de reducción de precios por parte de Elon Musk. Esta estrategia de reducción de precios no logró impulsar la demanda de manera significativa, y las presiones macroeconómicas siguen pesando sobre el gasto de los consumidores. Más recientemente, los problemas de suministro han provocado temores de escasez de litio. Somos optimistas sobre el alfa de los vehículos eléctricos ("EV") a largo plazo, pero no vemos que las acciones funcionen a corto plazo. Recomendamos a los inversores que exploren los puntos de salida en los niveles actuales.

Los márgenes y la amenaza de una cuota de mercado cada vez menor

Las acciones se han recuperado notablemente de su peor año, recordemos que cayó un 65% en 2022. Las acciones se han más que duplicado este año, con un aumento del 156 % hasta la fecha, superando la rentabilidad del índice S&P 500 (US500) en alrededor de un 140 %.

El siguiente gráfico describe el rendimiento de las acciones de Tesla desde 2022-2023.

Fuente: xStation

Fuente: xStation

Los márgenes brutos de la empresa están pagando el precio de la estrategia de reducción de precios de Tesla; la compañía reportó un margen bruto total GAAP de 19,3% en comparación con estimaciones de 22,4%, marcando el margen de beneficios más bajo desde el 4T20.

Musk dio preferencia a mayores ventas frente a mayores márgenes (crecimiento sobre beneficios), pero recientemente ha estado jugando a subir los precios de nuevo. Los recortes de precios de Tesla redujeron los costes de compra de los vehículos Model 3 y Model Y con la esperanza de impulsar la demanda de los consumidores ante los obstáculos macroeconómicos que restringen el gasto de los consumidores.

Si bien esta estrategia de reducción de precios también fue un intento de Musk de retener y expandir la participación de Tesla en el mercado de vehículos eléctricos. A medida que se intensifica la competencia y justo después de que la agencia de calificación Standard & Poors estimara que la participación de Tesla disminuiría a menos del 20% para 2025 en comparación con su impresionante participación del 79% en 2020.

Curiosamente, la compañía comenzó a aumentar los precios de los vehículos en mayo, incluidos el Modelo 3 y el Modelo Y, en los EE. UU., Canadá, Japón y China. Aún así, el precio de los vehículos de Tesla sigue siendo más bajo que a principios de año. Tesla está modificando visiblemente los precios para reaccionar al contexto macro, y el consenso de analistas apunta a que la empresa ha iniciado una guerra de precios con la competencia.

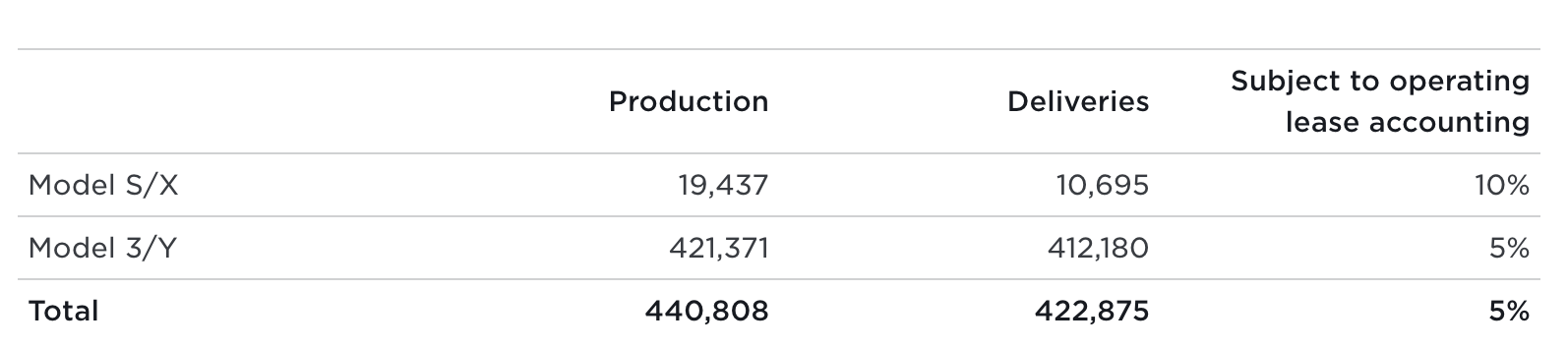

Sin embargo, la conclusión es que los recortes de precios de Musk no han logrado impulsar la demanda de manera significativa; la producción aún superó las entregas el último trimestre. La participación de la compañía en el mercado de vehículos eléctricos también es insegura; Algunos analistas, como los de Bank of America (BAC), estiman que la cuota de la compañía caerá al 18% para 2026, una caída sustancial de la participación de Tesla del 62% el año pasado. Tesla tiene un problema de excedente de suministro ya que sus niveles de producción superan las entregas durante los últimos cuatro trimestres. El siguiente gráfico describe la producción de Tesla frente a las entregas para el 1T23.

Tesla 1Q23 - Producción y Entregas

Además, ya sabemos que cuando las ventas no se incrementan y se realizan recortes de precios, estos ejercen presión sobre los márgenes por vehículo. El beneficio del margen bruto total de la compañía ha caído interanual y trimestral. Los ingresos totales de las ventas de automóviles cayeron trimestralmente a 19.963 $ millones desde 21.307 $ millones a pesar de los recortes de precios. Con base en estos números, el repunte de la acción no está impulsado por los fundamentales sino por la euforia del mercado, principalmente por la IA. Aún así, es posible que Tesla pueda recuperar los resultados durante el segundo semestre de 2023. El siguiente gráfico describe los resultados de Tesla para el 1T23.

Tesla 1Q23 IR

Tesla 1Q23 IR

El Mercado Chino

La oportunidad comercial de Tesla se expande a medida que aumenta la adopción de vehículos eléctricos impulsado también por las regulaciones, que alientan al público a hacer la transición de los motores de combustión interna (ICE) a los EV. Se prevé que los ingresos del mercado de vehículos eléctricos crezcan a una CAGR (tasa de crecimiento anual compuesto) del 10,07 % entre 2023 y 2028; la expansión del mercado significa más demanda de Tesla pero también más competencia. La empresa se enfrenta a la competencia más dura en los mercados chinos de BYD Company, NIO (NIO.US), Li Auto (LI.US), XPeng (XPEV.US) y otras empresas emergentes de vehículos eléctricos. De todos los ingresos de Tesla, el 21% de estos provinieron de China en el 1T23, por lo que la intensificación de la competencia en el mercado chino, actualmente el mercado más grande para vehículos eléctricos, requiere la atención de los inversores.

Tesla 1Q23 10-Q. (millones de dólares)

Tesla 1Q23 10-Q. (millones de dólares)

En su proceso de expansión, Musk también ha puesto el ojo en India; la ejecutiva de la compañía se reunió con el primer ministro de India para discutir la expansión, con India "impulsando el mercado de automóviles para hacer una 'inversión significativa' en el país". La medida podría ser muy fructífera para Tesla y reducir el coste de producción de automóviles, ayudando a mantener un flujo de efectivo positivo, pero aún no vemos salvar las acciones de los vientos en contra a corto plazo en el 2S23.

Fundamentales

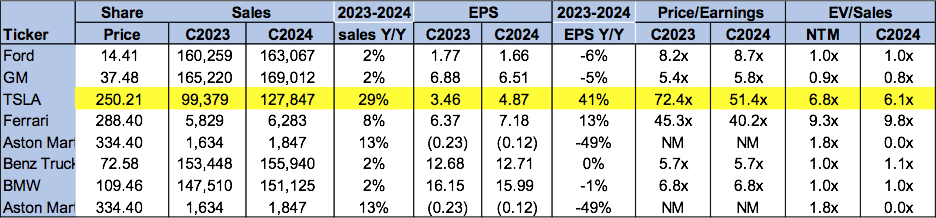

Desde el prisma fundamental, las acciones de Tesla están sobrevaluadas y cotizan a múltiplos con prima de base poco justificables. Sobre el ratio PER (precio sobre beneficios), la acción cotiza a 51,4x para 2024 según un beneficio por acción (BPA) de 4,87 $ en comparación con la media del grupo de control de 19,7x. La acción cotiza a 6,1x de ventas sobre valor de la compañía (S/EV) para 2024 frente a la media del grupo de competidores de 3,3x.

Por lo tanto, no parece que Tesla esté siendo valorada de manera justa como una acción de crecimiento, ya que la alta valoración tiene en cuenta los beneficios futuros en un entorno macro difícil, cuando los márgenes de Tesla están bajo presión. Es posible que el mercado le esté dando demasiado crédito a Tesla por sus perspectivas de largo plazo.

Comparativa de fundamentales del sector de EV. fuente: TSP

Qué opina Wall Street

Los últimos análisis de Wall Street ofrecen una visión sorprendentemente bajista con respecto a Tesla. De los 43 analistas que cubren la acción, 18 tienen calificación de compra, 19 tienen calificación de retención y el resto tienen calificación de venta. Algunos analistas están revisando a la baja su análisis sobre Tesla durante el último mes; Por ejemplo Goldman Sachs Group (GS) se convirtió en el cuarto en unirse a los bajistas.

Acción del precio

La acción tiene un precio de 277,64 $ por acción tras publicar sus entregas del 2T23.

Fuente: xStation

Fuente: xStation

Y se encuentra en zona de resistencia clave del año. Si consigue mantener las alzas recientes podría buscar la siguiente zona de control en la parte superior del rango de 315 $ por acción de 2022.

La compañía ofrecerá sus resultados del segundo trimestre al cierre de la sesión del próximo 19 de julio.

Darío García, EFA

XTB España

El dato que asusta a Wall Street: empleo sólido y una Fed más dura tumban el mercado

🔥Netflix contra todos: la guerra por Warner se enreda, entran reguladores y el final está lejos

Palo Alto adquiere CyberArk. ¡Un nuevo líder en ciberseguridad!

El NFP sorprende al alza y enfría las expectativas de recortes de la Fed.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.