Die Ergebnisse der größten Einzelhandelskette in den USA, WalMart (WMT.US), bestätigten die allgemeine Stärke der US-Verbraucher und die gute Gesundheit des Unternehmens. Aus dem Bericht ging hervor, dass die Konzentration des Unternehmens auf Lebensmittel auf Kosten von "diskretionären" Gütern wie Geräten, Haushaltswaren und anderen die gewünschten Ergebnisse gebracht hat. Der E-Commerce-Umsatz stieg im Jahresvergleich um 24%, wobei der Umsatz in den USA - dem Hauptmarkt des Unternehmens - um fast 6,3% zunahm. Im Vergleich dazu meldete der Konkurrent Target (TGT.US) gestern einen um 5,4% niedrigeren Umsatz in den USA im Jahresvergleich und eine schwächere Prognose für das Gesamtjahr.

Umsätze: 161,6 Mrd. USD gegenüber 160,22 Mrd. USD Prognose (5,7% Anstieg im Jahresvergleich)

Gewinn pro Aktie (EPS): 1,84 USD vs. 1,71 USD Prognosen

Freier Cashflow (FCF): 9 Milliarden US-Dollar gegenüber 0,2 Milliarden US-Dollar in Q1 und 12 Milliarden US-Dollar in Q4 2022

Lagerbestände: Rückgang um 7,1% gegenüber dem Vorjahr

- Das Unternehmen hob seinen Ausblick für das Gesamtjahr an, in dem es einen Gewinn je Aktie von 6,36 bis 6,46 US-Dollar erwartet (Analysten hatten 6,3 US-Dollar erwartet, zuvor hatte WalMart eine Spanne von 6,1 bis 6,2 US-Dollar angegeben), bei einem Nettoumsatzwachstum von 4 bis 4,5% im Jahresvergleich (3,5% in früheren Schätzungen);

- Die Einnahmen aus dem E-Commerce-Segment machen nun 15% des Nettoeinkommens des Unternehmens aus, bei einem Umsatz von 24 Milliarden Dollar. Die Werbeeinnahmen stiegen um 36%, und die durchschnittliche wöchentliche Nutzerzahl der digitalen Apps von WalMart nahm um mehr als 20% zu, bei einem Anstieg der Marktplatzaktivitäten um 14%;

- Der vergleichbare Umsatz ohne Treibstoff stieg um 5,5% gegenüber den Prognosen der Wall Street von 4,1%. Die Umsätze mit Sam's Club-Mitgliedskarten stiegen um 7%, wobei das Unternehmen die wachsende Beliebtheit in China und die Expansion auf dem dortigen Markt hervorhob;

- Die internationalen Umsatzerlöse stiegen im Vergleich zum Vorjahr um 11%. Der bereinigte Betriebsgewinn stieg im Jahresvergleich um 8,1%, und die Nettomarge verbesserte sich um 1,5%. Die ausgezeichnete Leistung beim freien Cashflow lässt auf noch bessere Werte in den nächsten beiden Quartalen hoffen, die saisonal bedingt deutlich stärker ausfallen werden.

- Vor allem zeigt die Prognose von WalMart, dass das Unternehmen weder in den USA noch weltweit mit einer Rezession oder einem Konsumeinbruch rechnet. In der ersten Reaktion auf die Ergebnisse legten die Aktien des Unternehmens vor der Eröffnung der Wall Street um 1,5% zu und kletterten, unterstützt durch höhere Prognosen für die kommenden Quartale, auf neue Höchststände über 161 USD pro Aktie.

![]()

Die Bruttomarge von WalMart wies eine positive Wachstumsrate auf, war jedoch im restlichen Quartal leicht rückläufig. Quelle: WalMart

Die Umsätze stiegen, aber die Dynamik ließ nach - das Ergebnis lag immer noch unter dem Rekordquartal Q4, aber es ist erwähnenswert, dass dies das Ergebnis für das saisonal stärkste Quartal des Jahres 2022 war. Quelle: WalMart

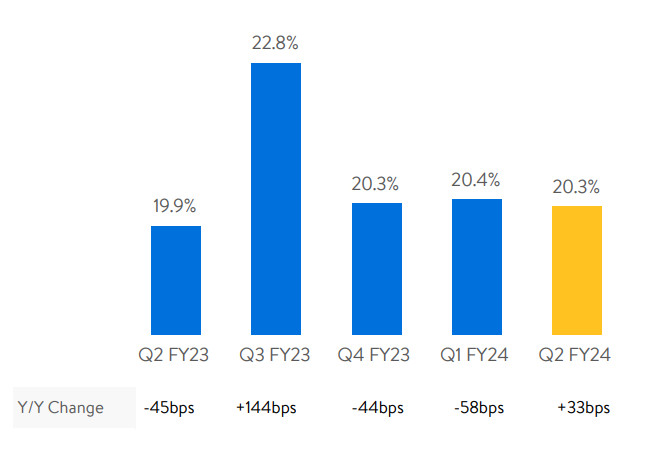

Die Kosten des Unternehmens bleiben relativ niedrig und sind trotz der Inflation nicht wesentlich gestiegen - sie machen etwa 20,3 % des Nettoeinkommens aus. Quelle: WalMart WalMart-Aktien im Tageschart. Der Kurs der Aktie des Einzelhandelsriesen hat die Rückgänge von Mitte 2022 schnell abgewehrt, unterstützt durch einen starken US-Verbraucher und wettbewerbsfähige Preise gegenüber der Konkurrenz. Quelle: xStation5 von XTB

WalMart-Aktien im Tageschart. Der Kurs der Aktie des Einzelhandelsriesen hat die Rückgänge von Mitte 2022 schnell abgewehrt, unterstützt durch einen starken US-Verbraucher und wettbewerbsfähige Preise gegenüber der Konkurrenz. Quelle: xStation5 von XTB

HANDELN beim TESTSIEGER 2023:

- Der Testsieger bei den CFD Brokern 2023 bei Brokerwahl.de ist XTB

- über 66.000 Trader haben abgestimmt!

- Bester Service, beste Spreads und beste Technik

- Überzeugen Sie sich selbst und handeln Sie beim Besten CFD Broker Deutschlands laut Brokerwahl

Wirtschaftskalender: NFP-Daten und US-Ölbestandsbericht 💡

Siemens Energy Aktie im Fokus: Jetzt Aktien kaufen nach Rekordzahlen? ⚡

BÖRSE HEUTE: Schwache US-Daten belasten Märkte (10.02.2026)

Datadog Aktie im Fokus: Starke Zahlen treiben Cloud- und KI-Story

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.