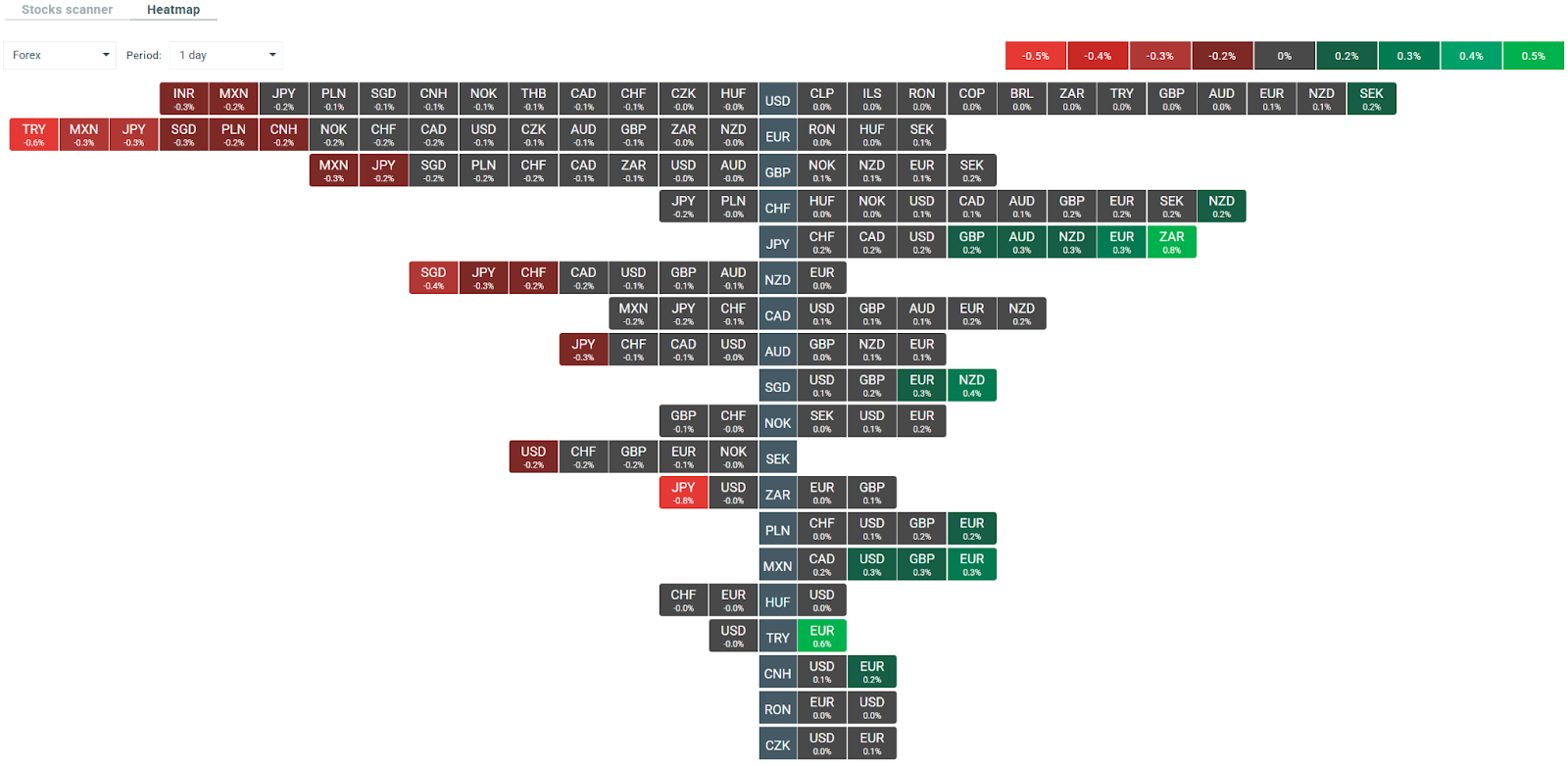

- Die Wall Street beendete den gestrigen Handelstag in positiver Stimmung. Der Nasdaq-Index verzeichnete einen Zuwachs von fast 1,5 %, während der S&P500-Index um 1,12 % und der Russell 2000 um 1,02 % zulegten.

- In Asien verspürte auch der breite Markt einen größeren Kaufdruck. Der Hang Seng erlebte einen sehr erfolgreichen Tag und verzeichnete einen Zuwachs von fast 2,7 %, und der japanische Nikkei 225 legte um etwas mehr als 1 % zu.

- Die Gewinne auf dem chinesischen Markt sind in erster Linie eine Reaktion auf die Einführung des Manus-KI-Modells, das die OpenAI-Modelle in Bezug auf die Leistung übertreffen soll, wie die Shanghai Securities News berichtet.

- Angesichts der guten Stimmung in den USA und Asien deuten auch die Terminkontrakte auf eine höhere Eröffnung in der heutigen Sitzung an den europäischen Märkten hin. Der auf dem deutschen DAX basierende Kontrakt legt um 0,13 % zu, und der vom französischen CAC40 abhängige Kontrakt steigt um 0,15 %.

- Goldman Sachs erhöhte seine Wachstumsprognose für die Eurozone für 2025 um 0,1 Prozentpunkte auf 0,8 % und begründete dies mit höheren Militärausgaben und Infrastrukturausgaben, insbesondere in Deutschland. Die Bank geht davon aus, dass die EZB ihre Zinssenkung im Juli beibehalten wird, nachdem sie zuvor eine Senkung um 25 Basispunkte prognostiziert hatte.

- Der ehemalige Chefökonom der BoJ sagt, dass der Zinssatz der BoJ auf 2 % steigen könnte. Die nächste Erhöhung wird voraussichtlich im Juli erfolgen.

- Kanada ist bereit, die Vergeltungsmaßnahmen in Form von Zöllen zu lockern, wenn Trump einige seiner eigenen Zölle zurücknimmt. Gestern gab es die Nachricht, dass die Trump-Regierung Zollbefreiungen für Kanada und Mexiko in Betracht zieht. Diese Nachricht unterstützte die allgemeine „Risiko-Einstellung“ der Marktstimmung und stoppte die Gewinne bei NATGAS (angesichts der geringeren Wahrscheinlichkeit fester Zölle auf Energie aus Kanada in die USA).

- Auf der heutigen Sitzung der Europäischen Zentralbank wird allgemein mit einer Zinssenkung um 25 Basispunkte gerechnet, wobei der Schwerpunkt nun auf den Leitlinien für die kommenden Monate liegt. EUR/USD stieg heute Morgen leicht in Richtung 1,0820, bevor er wieder knapp unter 1,0800 fiel.

- Der Ölpreis erholt sich von den jüngsten starken Ausverkäufen. OIL.WTI liegt wieder über 66,50 $ pro Barrel, nachdem er gestern auf den niedrigsten Stand seit Mai 2023 gefallen war.

- Bitcoin und andere Kryptowährungen gewinnen heute wieder an Boden. BTC ist um 2,3 % gestiegen, während Ethereum um 3,35 % gestiegen ist.

ZINSEN VOM BROKER - direkt auf dem Handelskonto

- Täglich verfügbar! Monatlich ausgeschüttet! Zinsen für die "Pause" bis zum nächsten Trade

![Guthabenszinsen bei XTB!]()

BÖRSE AKTUELL: Novo Nordisk springt um mehr als 7 % 🚀

Wirtschaftskalender: Verspätete Arbeitsmarktdaten als wichtigster Bericht der Woche 🔎

BÖRSE AKTUELL: Ruhiger Start in Asien, Japan sorgt für Bewegung (09.02.2026)

Wirtschaftskalender: Kanadischer Arbeitsmarkt und Michigan-Index (02.06.2026)

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.