- Amazon wird heute nach Börsenschluss seine Finanzergebnisse für das zweite Quartal veröffentlichen.

- Es wird erwartet, dass das Unternehmen einen deutlichen Anstieg des Umsatzes und des Gewinns pro Aktie bekannt geben wird.

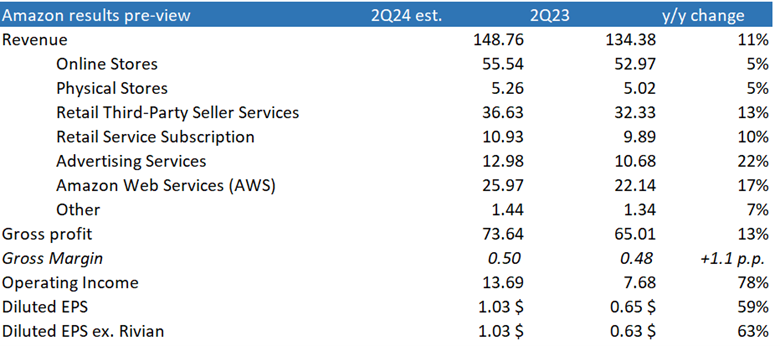

- Es wird erwartet, dass der Umsatz im Jahresvergleich um 11 % auf 148,76 Mrd. USD steigt, während der Gewinn pro Aktie (EPS) um fast 60 % auf 1,03 USD ansteigen dürfte.

- Die Anleger werden die Entwicklung von Amazons Werbegeschäft, einem relativ neuen, aber schnell wachsenden Segment, sowie seiner Cloud-Computing-Sparte, Amazon Web Services (AWS), genau beobachten.

Erwartungen des Marktes

Amazon hat die Gewinnerwartungen in den letzten sechs Quartalen stets übertroffen. Tatsächlich hat das Unternehmen in den letzten zehn Jahren die Schätzungen der Analysten im Durchschnitt um bemerkenswerte 70 % übertroffen. In letzter Zeit lag die durchschnittliche Gewinnüberraschung bei etwa 40 %. Um diesen Trend aufrechtzuerhalten, müsste Amazon ein EPS von etwa 1,40 $ ausweisen.

Auch bei den Einnahmen hat das Unternehmen die Erwartungen in sechs aufeinanderfolgenden Quartalen übertroffen. Während die jüngste Umsatzsteigerung bei bescheideneren 0,51 % lag, betrug die durchschnittliche Umsatzüberraschung von Amazon in der Vergangenheit 1,3 %. Auf dieser Grundlage wird erwartet, dass die Einnahmen 150 Mrd. USD übersteigen werden.

Markterwartungen für das 2. Quartal 2024. Quelle: Amazon, Bloomberg, XTB

Schwerpunktthemen

Mehrere Faktoren werden dabei im Mittelpunkt stehen. Das Werbegeschäft von Amazon gewinnt an Zugkraft und trägt zunehmend zum Gesamtergebnis bei. AWS, die Cloud-Computing-Sparte des Unternehmens, erzielte im ersten Quartal ein Wachstum von 17 % und erreichte einen Umsatz von 25 Mrd. USD. Die Erwartungen für das AWS-Wachstum im zweiten Quartal liegen ebenfalls bei 17 %. Der CEO von Amazon hat das Engagement des Unternehmens im Bereich der Technologie und seine Überzeugung betont, dass AWS ein Eckpfeiler der weltweiten Entwicklung künstlicher Intelligenz sein wird. Die Übernahme des KI-Startups Anthropic zu Beginn dieses Jahres unterstreicht diesen Fokus.

Die Anleger werden auch an den Fortschritten von Alexa, Amazons KI-gestützter virtueller Assistentin, interessiert sein. Jüngste Berichte deuten darauf hin, dass sich das Produkt noch in der Entwicklung befindet, und fehlende Updates oder eine verzögerte Markteinführung könnten die Stimmung der Anleger trüben.

Kerngeschäft und Herausforderungen

Der Online-Einzelhandel ist nach wie vor das Kerngeschäft von Amazon, auch wenn das Unternehmen in den Bereich der Lebensmittellieferung expandiert hat, der das Potenzial hat, die Einnahmen von Prime-Mitgliedern (die inzwischen 200 Millionen sind) zu steigern. Allerdings sieht sich Amazon einer wachsenden Konkurrenz durch chinesische E-Commerce-Giganten wie Temu, Shein und AliExpress gegenüber.

Weitere Schlüsselindikatoren

Über die Gewinn- und Verlustrechnung hinaus sollten Anleger Folgendes beachten:

- AWS-Wachstum: Eine Verlangsamung des AWS-Wachstums unter die erwarteten 17 % könnte die Anleger enttäuschen, insbesondere angesichts der starken Leistung von Wettbewerbern wie dem Cloud-Geschäft von Alphabet.

- Auswirkungen der Lebensmittelzustellung: Der Beitrag der Lebensmittellieferungen zum Gesamtumsatz und zur Rentabilität wird genau beobachtet werden.

- Reaktion des Wettbewerbs: Amazons jüngste Einführung von Rabatten für chinesische Kunden könnte sich positiv auf künftige Ergebnisse auswirken, aber die Fähigkeit des Unternehmens, effektiv mit chinesischen Konkurrenten zu konkurrieren, bleibt eine zentrale Herausforderung.

Aktienkursentwicklung

Der Aktienkurs von Amazon hat in letzter Zeit eine Korrektur erfahren, nachdem er Höchststände von über 200 $ pro Aktie erreicht hatte. Die Analysten haben ein 12-Monats-Kursziel von 223 $ festgelegt, was ein Aufwärtspotenzial von etwa 7 % gegenüber dem aktuellen Niveau von 185 $ bedeutet. Wichtige Unterstützungs- und Widerstandsniveaus liegen bei 175 $, 185-$190 $ und 198 $.

Quelle: xStation5 von XTB

BROKERWAHL 2024 von BROKERVERGLEICH

- Abstimmen und mit etwas Glück gewinnen!

- Ein Apple iPad PRO 11 oder ein iPhone 14 und vieles mehr

- XTB setzt auf Ihre Stimme!

Wirtschaftskalender: NFP-Daten und US-Ölbestandsbericht 💡

Siemens Energy Aktie im Fokus: Jetzt Aktien kaufen nach Rekordzahlen? ⚡

BÖRSE HEUTE: Schwache US-Daten belasten Märkte (10.02.2026)

Datadog Aktie im Fokus: Starke Zahlen treiben Cloud- und KI-Story

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.