- Walt Disney veröffentlichte diese Woche die Ergebnisse für das zweite Quartal

- Die Aktie hat die Umsatzerwartungen erfüllt und die Gewinnerwartungen übertroffen

- Neue EPS-Wachstumsprognose für 2024 wird als Enttäuschung gewertet

- Das Unternehmen erwartet eine Verschlechterung der Rentabilität im dritten Quartal des Geschäftsjahres

- Streaming-Geschäft wird profitabel

Walt Disney Aktie - Ein Blick auf die Bewertung

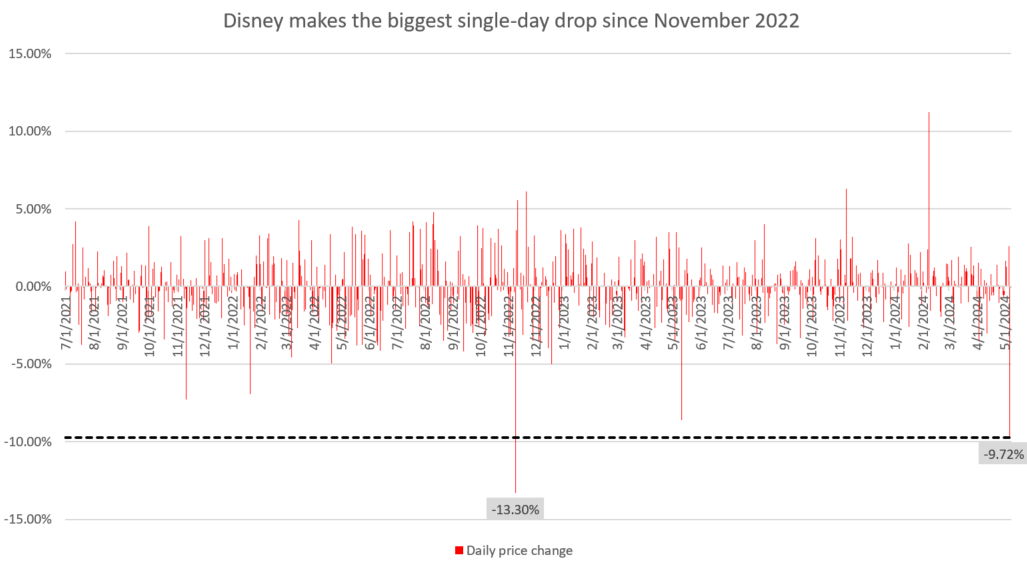

- Größter Tageseinbruch der Aktie seit November 2022

Walt Disney (DIS.US) stürzte am Dienstag dieser Woche als Reaktion auf die Veröffentlichung des Gewinnberichts für das zweite Quartal 2024 (Kalender Januar - März 2024) ab. Die Aktie fiel um über 9 % und verzeichnete damit den stärksten Einbruch an einem Tag seit November 2022. Werfen wir einen Blick darauf, ob die vom Unternehmen veröffentlichten Ergebnisse und Prognosen tatsächlich so schlecht waren, dass sie einen so starken Kursrückgang rechtfertigen!

Ergebnisse für das zweite Quartal 2024 enttäuschen

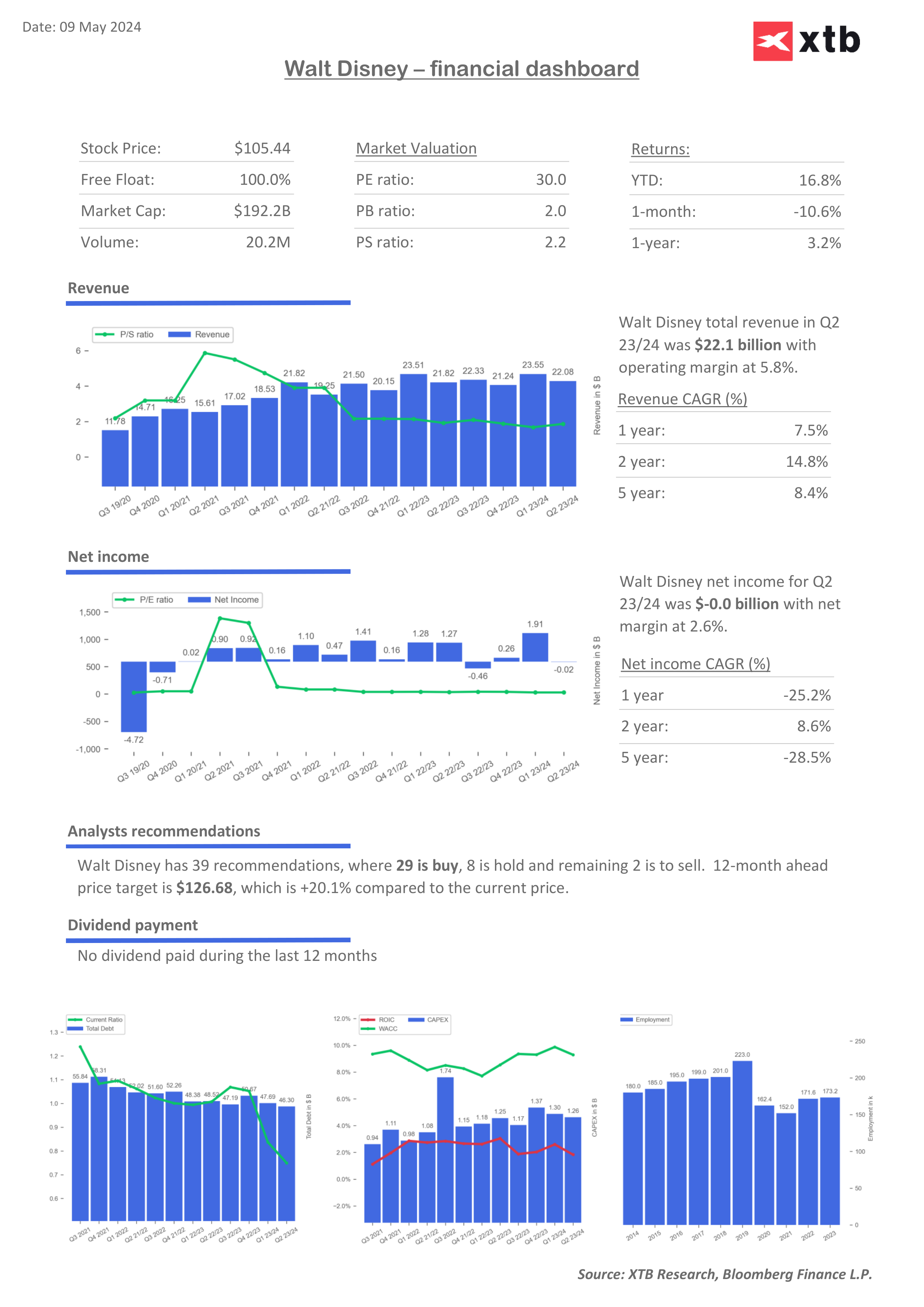

Walt Disney hat am Dienstag dieser Woche seinen Quartalsbericht für das Fiskalquartal 2024 (Kalender Januar - März 2024) veröffentlicht. Insgesamt waren die Ergebnisse recht solide. Das Unternehmen erreichte die Umsatzschätzungen, da die Umsatzsteigerungen in den Sparten Sport und Erlebnisse den Rückgang in der Unterhaltungssparte ausglichen. Die Gewinn- und Margendaten fielen jedoch besser als erwartet aus. Ein Rückgang der Umsatzkosten ebnete den Weg für einen Anstieg des Bruttogewinns und eine Verbesserung der Bruttomarge. Der Betriebsgewinn des Segments übertraf die Erwartungen, dank eines soliden Ergebnisses der Sportabteilung. Der Nettogewinn kletterte im Vergleich zum Vorjahreszeitraum um fast 30 %. Die Gesamtzahl der Abonnenten übertraf die Erwartungen, lag aber leicht unter dem Vorjahresniveau, was auf einen Rückgang der Disney+ Abonnenten im Vergleich zum Vorjahr zurückzuführen ist. Nichtsdestotrotz war das zweite Quartal 2024 das erste Quartal in der Geschichte, in dem Disneys Streaming-Segment einen Gewinn erzielte.

Das Unternehmen verbuchte während des Quartals eine Goodwill-Abschreibung in Höhe von 2,05 Milliarden US-Dollar im Zusammenhang mit der Star India-Investition.

Walt Disney: Ergebnis für Fiskal-Q2 2024

- Umsatz: 22,08 Mrd. $ gegenüber 22,1 Mrd. $ erwartet (+1,2% gegenüber dem Vorjahr)

- Unterhaltung: 9,80 Mrd. $ gegenüber 10,31 Mrd. $ erwartet (-5,0% YoY)

- Sport: 4,31 Mrd. $ gegenüber 4,33 Mrd. $ erwartet (+2,0% YoY)

- Erlebnisse: 8,39 Mrd. $ gegenüber 8,18 Mrd. $ erwartet (+9,8% im Vergleich zum Vorjahr)

- Umsatzkosten: 14,17 Mrd. $ gegenüber 14,39 Mrd. $ erwartet (-3,0% YoY)

- Bruttogewinn: 7,91 Mrd. $ gegenüber 7,48 Mrd. $ erwartet (+9,9% gegenüber dem Vorjahr)

- Bruttomarge: 35,8% gegenüber 35,1% erwartet (33% vor einem Jahr)

- Operativer Gewinn des Segments: 3,85 Mrd. $ gegenüber 3,51 Mrd. $ erwartet (+17% gegenüber dem Vorjahr)

- Unterhaltung: $781 Millionen gegenüber $808,1 Millionen erwartet (+71,6% YoY)

- Sport: 778 Mio. $ gegenüber 733,4 Mio. $ erwartet (-2,0% YoY)

- Erlebnisse: 2,29 Mrd. $ gegenüber 2,27 Mrd. $ erwartet (+12,3% YoY)

- Operative Segmentmarge: 17,4% gegenüber 15,9% erwartet (15,1% vor einem Jahr)

- Unterhaltung: 8,0% gegenüber 7,8% erwartet (4,4% vor einem Jahr)

- Sport: 18,1% vs. 16,9% erwartet (18,8% vor einem Jahr)

- Erlebnisse: 27,3% vs. 27,7% erwartet (26,6% vor einem Jahr)

- EBITDA: 5,97 Mrd. $ vs. 4,25 Mrd. $ erwartet (+29,6% gegenüber dem Vorjahr)

- EBITDA-Marge: 27,0% gegenüber 19,2% erwartet (21,1% vor einem Jahr)

- Bereinigter Nettogewinn: 2,48 Mrd. $ gegenüber 2,02 Mrd. $ erwartet (+29,2% gegenüber dem Vorjahr)

- Bereinigte Nettomarge: 11,2% gegenüber 9,1% erwartet (11,4% vor einem Jahr)

- Bereinigtes EPS: $1,21 gegenüber $1,11 erwartet ($0,93 vor einem Jahr)

- Abonnenten insgesamt: 228,7 Mio. vs. 227,6 Mio. erwartet (-1,1% YoY)

- Disney+ Abonnenten: 153,6 Mio. vs. 155,7 Mio. erwartet (-2,7% YoY)

- Disney+ Kern-Abonnenten: 117,6 Millionen (+12,1% YoY)

- Disney+ Hotstar-Abonnenten: 36,0 Mio. (-32% YoY)

- Hulu Abonnenten: 50,2 Mio. vs. 49,8 Mio. erwartet (+1% YoY)

- ESPN+ Abonnenten: 24,8 Mio. vs. 26,35 Mio. erwartet (-2,0% YoY)

Finanzielles Dashboard für Disney+. Die Daten zum Nettogewinn auf dem Dashboard sind unbereinigt und enthalten die Auswirkungen der Wertminderungstabelle. Quelle: Bloomberg Finance LP, XTB Research

Ausblick für das Gesamtjahr 2024 angehoben

Walt Disney hat auch seine Wachstumsprognose für das Geschäftsjahr 2024 aktualisiert und erwartet nun ein EPS-Wachstum von 25 %, gegenüber 20 % in der vorherigen Prognose. Die Anhebung des Ausblicks ist zwar zu begrüßen, kam aber nicht unerwartet.

Die Analysten hatten sogar eine noch höhere Prognose von 25,5 % erwartet, so dass die Prognose des Unternehmens als etwas enttäuschend angesehen werden kann. Darüber hinaus sagte Disney, dass es in diesem Quartal nicht mit einem Abonnentenwachstum in seinem Kerngeschäft Disney+ Streaming rechnet und dass es erwartet, dass die Rentabilität des Streaminggeschäfts aufgrund höherer Ausgaben leiden wird. Außerdem sagte Disney, dass es im laufenden Quartal nur ein geringes Wachstum im Bereich der Themenparks (Experiences) erwartet, dass sich das Wachstum aber im Laufe des Jahres wieder einstellen sollte.

Ausblick für das Geschäftsjahr 2024

- Wachstum des Gewinns pro Aktie: 25 % gegenüber 20 % in der vorherigen Prognose (voraussichtlich 25,5 %)

- Größter Einbruch der Aktie an einem Tag seit November 2022

Die Ergebnisse von Walt Disney für das zweite Quartal waren besser als erwartet, aber der neue Ausblick für das Geschäftsjahr 2024 enttäuschte. Darüber hinaus waren die Kommentare des Unternehmens zum Abonnentenwachstum und zur Rentabilität im laufenden Quartal ebenfalls enttäuschend. Daher sollte man nicht überrascht sein, dass der Aktienkurs des Unternehmens nach der Veröffentlichung der Ergebnisse fiel. Die Aktien von Walt Disney fielen am Dienstag als Reaktion auf die Veröffentlichung der Ergebnisse um 9,7 %. Dies war der stärkste Einbruch an einem Tag seit November 2022, als das Unternehmen als Reaktion auf einen enttäuschenden Ergebnisbericht für das vierte Quartal 2022 um über 13 % einbrach.

Quelle: XTB Research

Ein Blick auf die Aktienbewertung

Werfen wir einen kurzen Blick auf die Bewertung von Walt Disney anhand von 2 häufig verwendeten Bewertungsmethoden - DCF und Multiplikatoren. Wir möchten betonen, dass diese Bewertungen nur zu Präsentationszwecken dienen und nicht als Empfehlungen oder Kursziele angesehen werden sollten.

Da Walt Disney im Jahr 2019 die Dividendenausschüttung eingestellt hat und keine Ankündigung zur Wiederaufnahme dieser Ausschüttungen gemacht hat, kann das Unternehmen nicht mit dem Gordon Growth Model bewertet werden, das wir häufig in unseren Beiträgen zur Aktie der Woche verwenden.

Discounted-Cashflow-Methode, DCF

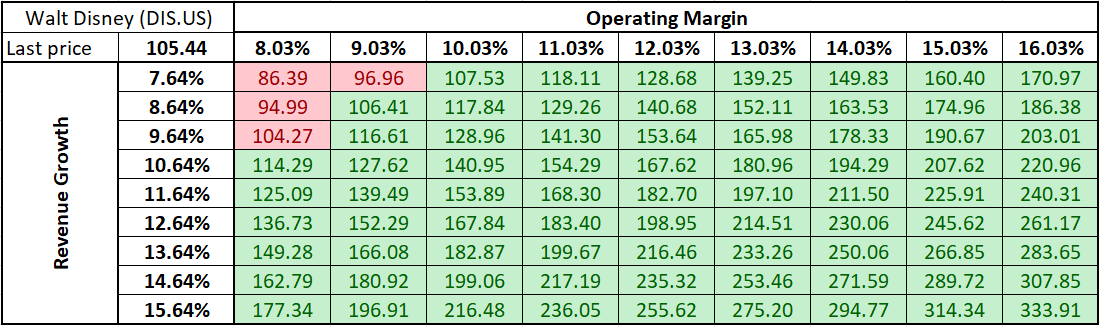

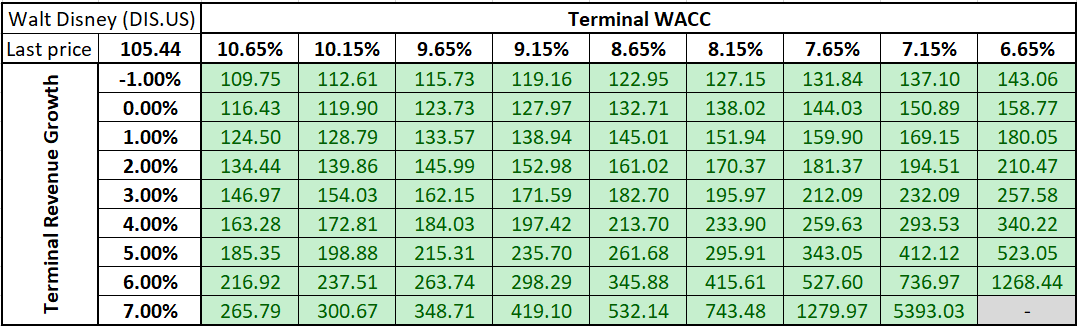

Werfen wir zunächst einen Blick auf die Bewertung von Walt Disney mit einem der beliebtesten fundamentalen Modelle - der Discounted-Cashflow-Methode (DCF). Dieses Modell stützt sich auf eine Reihe von Annahmen, und wir haben beschlossen, diese auf 5-Jahres-Durchschnittswerten zu basieren. Es wurden Prognosen für 10 Jahre erstellt, wobei als Annahmen für den Endwert ein Wachstum der Endeinnahmen von 3 % und gewichtete durchschnittliche Kapitalkosten (WACC) von 8,6 % zugrunde gelegt wurden. Die Durchführung des Modells mit diesen Annahmen führt zu einem inneren Preis je Walt Disney-Aktie von 182,70 $ - das sind über 70 % über dem gestrigen Schlusskurs.

Es ist zu beachten, dass der mit der DCF-Methode ermittelte innere Wert stark von den getroffenen Annahmen abhängt. Nachstehend finden Sie zwei Sensitivitätsmatrizen - eine für verschiedene Annahmen in Bezug auf die Betriebsgewinnspanne und das Umsatzwachstum und die andere für verschiedene Annahmen in Bezug auf den endgültigen WACC und das endgültige Umsatzwachstum.

Quelle: Bloomberg Finance LP, XTB Research

Quelle: Bloomberg Finance LP, XTB Research

Quelle: Bloomberg Finance LP, XTB Research

Quelle: Bloomberg Finance LP, XTB Research

Multiplikatoren

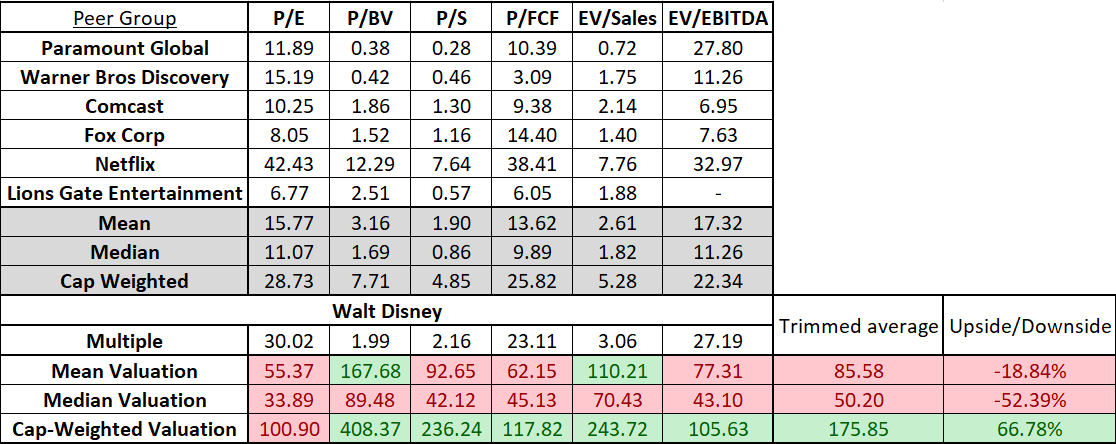

Werfen wir nun einen Blick darauf, wie die Bewertung von Walt Disney im Vergleich zu anderen Unternehmen ausfällt. Wir haben eine Vergleichsgruppe gebildet, die aus Paramount Global (PARA.US), Warner Bros Discovery (WBD.US), Comcast (CMCSA.US), FOX Corp (FOXA.US), Netflix (NFLX.US) und Lions Gate Entertainment besteht - Walt Disneys wichtigsten US-Konkurrenten im Film- und Fernsehgeschäft. Wir haben uns 6 verschiedene Bewertungsmultiplikatoren angeschaut - KGV, P/BV, P/S, P/FCF, EV/Umsatz und EV/EBITDA. Wir haben uns entschieden, die Mediane und die kapitalgewichteten Multiplikatoren bei der Berechnung der Bewertungen zu betrachten.

Was den Median der Multiplikatoren betrifft, so reichen die Bewertungen von Disney von 38,89 $ beim KGV bis 89,48 $ beim KBV. Ein bereinigter Durchschnitt, der die höchste und die niedrigste Bewertung ausschließt, ergibt einen inneren Wert der Walt Disney-Aktie von 50,19 $, d. h. über 50 % unter dem gestrigen Schlusskurs.

Was die kapitalgewichteten Multiplikatoren betrifft, so reichen die Bewertungen von Disney von 100,90 $ beim KGV bis 408,37 $ beim KBV. Ein bereinigter Durchschnitt, der die höchste und die niedrigste Bewertung ausschließt, ergibt einen inneren Wert der Walt Disney-Aktie von 175,85 $, d. h. fast 70 % über dem gestrigen Schlusskurs. Diese Diskrepanz zwischen dem Median und den kapitalgewichteten Bewertungen ist auf Netflix zurückzuführen, das nicht nur der größte Titel in der Vergleichsgruppe ist, sondern auch mit den höchsten Multiplikatoren gehandelt wird.

Quelle: Bloomberg Finance LP, XTB Research

Quelle: Bloomberg Finance LP, XTB Research

Ein Blick auf den Chart

Ein Blick auf den Walt Disney-Chart im Intervall D1 zeigt, dass die Aktie nach der Veröffentlichung der Ergebnisse auf den niedrigsten Stand seit Anfang Februar 2024 gefallen ist, als die Aktie aufgrund der besser als erwartet ausgefallenen Ergebnisse für das erste Quartal 2024 zulegen konnte. Der Rückgang wurde in der Nähe der kurzfristigen Aufwärtstrendlinie im Bereich von 105 $ gestoppt. Sollte sich die Talfahrt fortsetzen, ist die kurzfristige Unterstützungszone im Bereich von 101 $ zu finden. Sollten die Bullen hingegen die Kontrolle wiedererlangen, sind die ersten beiden Widerstandsmarken bei 107,50 $ und 111,00 $ zu beobachten.

Quelle: xStation5 von XTB

UND JETZT AUCH NOCH ZINSEN!

- Guthabenzinsen direkt auf dem Handelskonto.

- Automatisch! Ab dem ersten Euro! Täglich verfügbar!

- Mehr erfahren hier.

BÖRSE HEUTE: Schwache US-Daten belasten Märkte (10.02.2026)

Datadog Aktie im Fokus: Starke Zahlen treiben Cloud- und KI-Story

US Börsenstart: Tech-Aktien stützen Wall Street

Aktien News: Coca-Cola Aktie nach Zahlen – Ausblick enttäuscht Anleger

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.