- První rozhodnutí BoJ s novým šéfem po ultra holubičím Kurodovi

- Ueda nedávno opakovaně zdůrazňoval, že politika musí zůstat akomodativní

- Podle komentátorů Ueda není „fanoušek“ nástrojů pro řízení výnosové křivky

- BoJ se domnívá, že bankovní krize přidala mnoho nejistoty na finanční trhy a předčasné zvýšení sazeb by mohlo vést k nedodržení dlouhodobého inflačního cíle

- Klíčem k tržní reakci mohou být ekonomické projekce, zejména zda se do data prognózy dočkáme inflace na cíli

- Rozhodnutí BoJ o sazbách by mělo být zveřejněno v pátek ve 4:00 ráno

Bank of Japan zůstává poslední baštou ultra uvolněné měnové politiky na světě. Nepočítáme-li úpravu nástroje pro řízení výnosové křivky, sazby zůstaly po dlouhou dobu nezměněny (během pandemie byly sníženy na zápornou úroveň). Inflace sice překročila cíl, ale podle BoJ to bylo způsobeno dočasnými faktory a také nová hlava banky naznačuje, že inflace v průběhu tohoto roku klesne zpět pod 2 %.

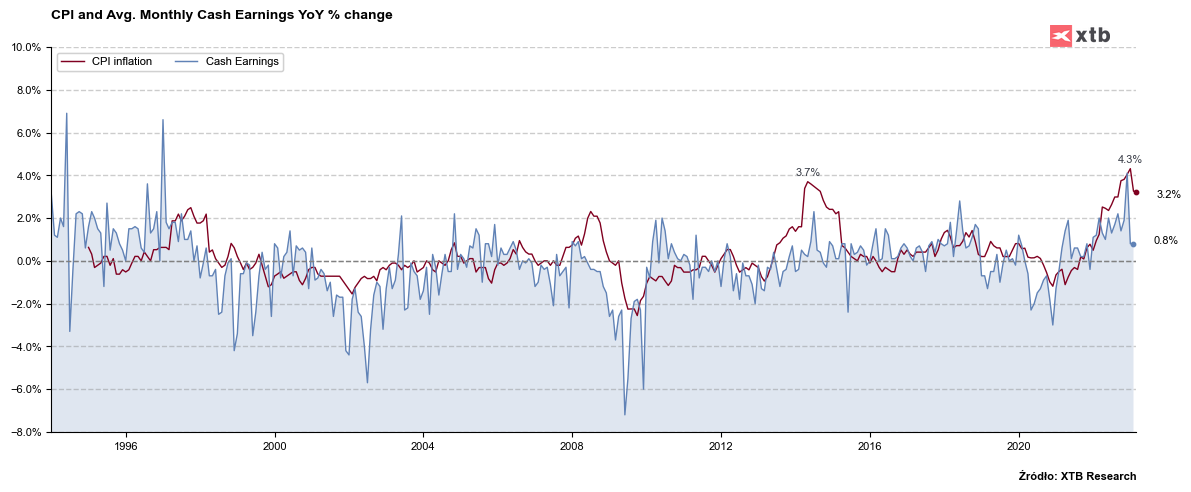

Vyšší mzdy

Trhy vkládaly naděje do nového šéfa BoJ, který by měl vnést do měnové politiky svěžest a upustit od ultrauvolněné měnové politiky, ve které Japonsko v posledních desetiletích uvízlo. K tomu přispěl růst mezd, který je nejen v souladu s 2% inflačním cílem, ale ukazuje i na silnější tlaky růstu. Očekává se, že roční mzdová vyjednávání povedou k největšímu nárůstu mezd za 3 desetiletí o 3,8 % r/r. Dříve bylo upřesněno, že 3% růst mezd je předpokladem pro zahájení diskuse o zpřísnění měnové politiky. Navzdory tomu, že mzdy již rostou mnohem silněji, žádná prohlášení o zpřísňování měnové politiky se neobjevují.

Měsíční přírůstky v meziročním růstu – zde vidíme v posledním měsíci výrazný pokles, dříve však tempo naznačovalo pozitivní dopad na inflaci. K silnému růstu měsíčních mezd by měla opět přispět mzdová vyjednávání. Zdroj: Bloomberg, XTB

Řízení výnosové křivky

Program řízení výnosové křivky (YCC) zůstává jedním z nejdůležitějších faktorů. V loňském roce bylo provedeno dvojnásobné roztažení pásma volatility pro 10leté výnosy, čímž se předešlo problému, kdy 8- až 9leté výnosy byly vyšší než 10leté výnosy, a umožnil se téměř mrtvý obchod s 10-ti letými dluhopisy. Trh spekuloval, že program by mohl být dokonce opuštěn, zvláště když se očekávalo, že nový šéf BoJ nebude velkým fanouškem tohoto nástroje. Na druhou stranu bankovní krize vedla k větší poptávce po bezpečném dluhu, což poněkud snížilo výnosy a nevyžaduje aktuálně korekci.

Makroprojekce

Pozornost bude zaměřena na prognózu inflace pro fiskální rok 2025. Pokud zde prognóza klesne pod 2,0 %, bude to indikovat holubičí postoj Bank of Japan. V případě prognózy nad 2,0 % lze očekávat, že ke změnám může dojít ještě letos.

Jaká je budoucnost JPY?

Překvapení nelze vyloučit, zvláště když Ueda oznámila revizi minulé měnové politiky. Tato revize může naznačovat, že změny přicházejí, i když na ně může být příliš brzy. Makroekonomické projekce navíc mohou vdechnout finančním trhům novou naději, že změny budou rychlejší. Některé soukromé instituce v Japonsku naznačují, že změny YCC budou oznámeny v červnu nebo červenci. To však bude záviset na tom, zda BoJ uvidí inflaci v cíli v termínu prognózy.

Zdroj: xStation5

Denní shrnutí: Stříbro propadá o 9 % 🚨 Indexy, kryptoměny a drahé kovy pod tlakem

BREAKING: Žádosti o podporu v nezaměstnanosti v USA mírně vyšší, než se očekávalo

Tržní shrnutí: Stagnace ve Velké Británii, cla zatěžují velké společnosti a kryptoměny se stabilizují

Česká národní banka zvažuje snížení sazeb, rozhodne jádrová inflace

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.