Agentura Fitch na začátku srpna všechny překvapila rozhodnutím snížit úvěrový rating USA z nejvyššího možného AAA na AA+. Stalo se tak poprvé za něco málo přes 10 let, kdy se ratingová agentura rozhodla snížit důvěryhodnost amerického dluhu, což vyvolalo omezené pohyby na trhu, ale zároveň značné pobouření amerických úřadů. Co stojí za rozhodnutím agentury Fitch? Rozhodnou se i další agentury přehodnotit své ratingy? Co to znamená pro trhy a měly by se potenciálních problémů obávat i další země?

Rozhodnutí agentury Fitch předcházelo dřívější varování

Agentura Fitch vydala v květnu letošního roku varování, že pokud Spojené státy nevyřeší otázku dluhového stropu, může dojít ke snížení ratingu. Tento problém byl vyřešen zvýšením dluhového limitu do roku 2025, ale to nic nemění na problémech, na které se agentura Fitch zaměřila. Instituce poukázala na zhoršující se standardy hospodaření v USA za posledních 20 let, potenciální fiskální problémy v příštích třech letech a masivní nárůst úrokových nákladů v posledních letech. V roce 2020, po prvním zásahu pandemie, činily roční úrokové náklady na americký dluh něco přes 500 miliard dolarů. Nyní činí téměř 1 bilion dolarů, tedy téměř dvakrát tolik!

Rozhodnutí agentury Fitch se samozřejmě setkalo s nesouhlasem amerických autorit, zejména ministryně financí Janet Yellenové a prezidenta Joea Bidena. Zdůraznili sílu americké ekonomiky, ačkoli prognózy týkající se dluhu ukazují na jeho růst ze současné úrovně mírně přesahující 100 % HDP na téměř 200 % do roku 2050!

Co nás učí historie?

V roce 2011 Spojené státy přišly o svou "korunu" trojnásobného AAA. Tehdy se agentura S&P rozhodla rating snížit a od té doby jej již nezvýšila. To byl jakýsi milník, protože Spojené státy se najednou nestaly bezrizikovými. List Financial Times napsal, že rozhodnutí S&P poukázalo na oslabující finanční pozici nejmocnější země světa. Mezitím časopis Time ukázal na obálce George Washingtona s monoklem a titulek na obálce zněl "Velká americká degradace". Trh reagoval otřesem na burze, je však třeba mít na paměti souvislosti - zejména fiskální problémy Evropy a obavy z rozpadu eurozóny. Dluhopisový trh však toto varování z velké části ignoroval, a ceny dluhopisů dokonce získaly! To souviselo s přílivem kapitálu do bezpečných přístavů a navzdory snížení ratingu je americký dluh stále považován za jeden z nejbezpečnějších na světě. Velmi z toho těžilo zlato, jehož ceny v té době dosáhly rekordních hodnot.

Stav ekonomiky byl tehdy samozřejmě jiný. Úrokové sazby byly stále na nule a Fed se nacházel mezi jedním programem nákupu aktiv (QE) a druhým. Navíc probíhala evropská dluhová krize, která měla pozitivní dopad na americká aktiva, a nakonec americký index S&P 500 během 12 měsíců od rozhodnutí S&P posílil o zhruba 20 %.

Trh vždy reaguje prudce hned napoprvé. Když se něco stane podruhé, potřetí nebo následně, reakce trhu již není tak prudká. Situace v roce 2011 navíc ukázala, že náklady na nové zadlužení v USA v podstatě nevzrostly a výraznější reakce nastala na akciových, měnových nebo komoditních trzích. Máme tedy nyní důvod k obavám?

V roce 2011 reagoval nejhůře index S&P 500 a nejvíce z toho profitovalo zlato, i když to bylo důsledkem růstu cen dluhopisů. Měsíc po rozhodnutí jsme zaznamenali pokles výnosů o více než 50 bazických bodů! Jak je vidět, měnová situace byla stabilní, ačkoli byla také důsledkem evropských problémů. V eurozóně sice nyní není dluhová krize, ale můžeme pozorovat značné problémy se zpomalením ekonomiky. Zdroj: Bloomberg Finance L.P., XTB Research.

V roce 2011 reagoval nejhůře index S&P 500 a nejvíce z toho profitovalo zlato, i když to bylo důsledkem růstu cen dluhopisů. Měsíc po rozhodnutí jsme zaznamenali pokles výnosů o více než 50 bazických bodů! Jak je vidět, měnová situace byla stabilní, ačkoli byla také důsledkem evropských problémů. V eurozóně sice nyní není dluhová krize, ale můžeme pozorovat značné problémy se zpomalením ekonomiky. Zdroj: Bloomberg Finance L.P., XTB Research.

Mělo snížení ratingu v jiných zemích význam?

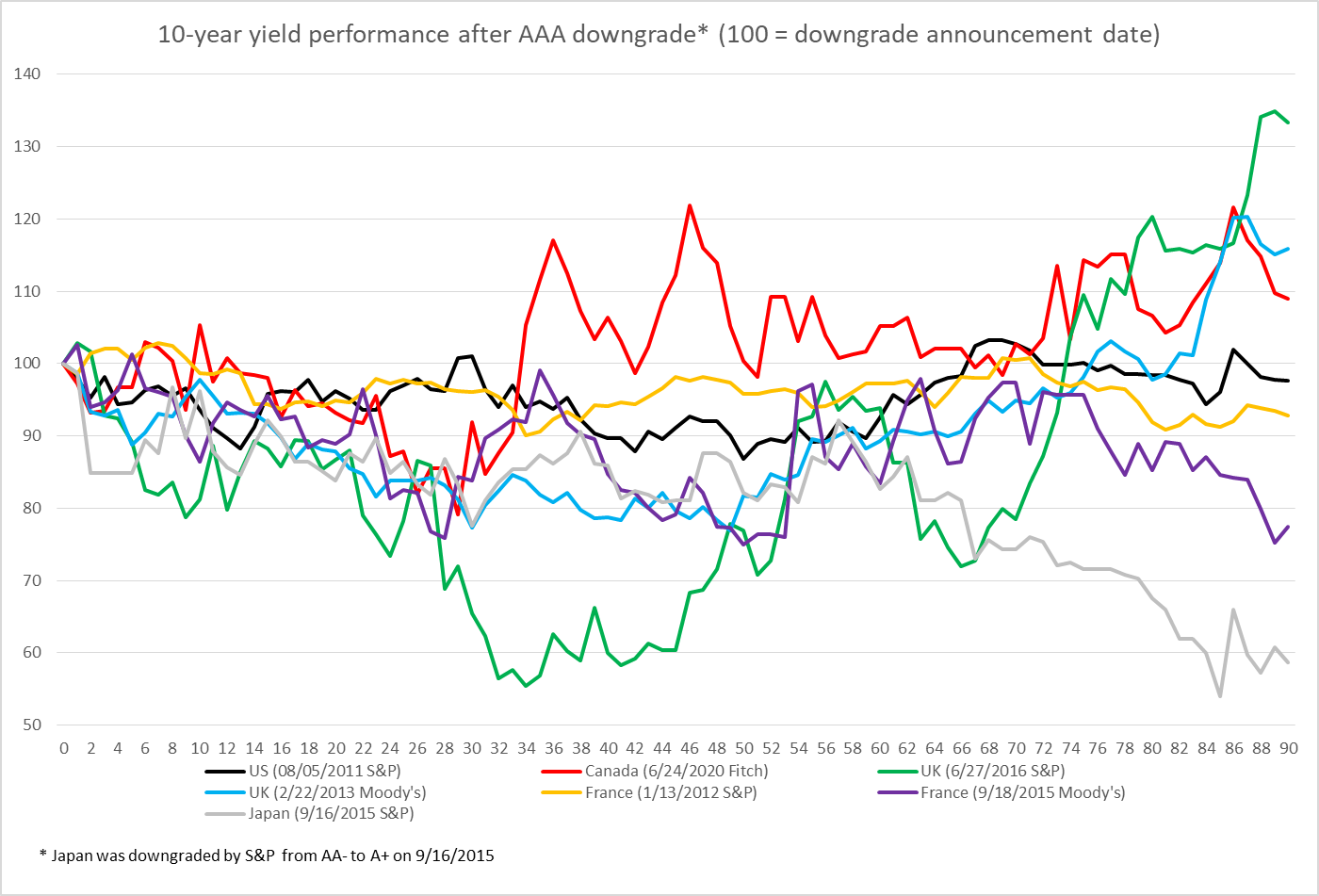

Existují ekonomiky, které nikdy nesnížily rating z trojnásobného stupně AAA, například Austrálie, Švédsko nebo Německo. Na druhou stranu v nedávné historii došlo k negativním změnám ratingu, které byly způsobeny různými faktory. V případě Kanady šlo o výrazný nárůst výdajů, a tedy i zadlužení, během pandemie Covid-19, zatímco v případě Spojeného království to souviselo s referendem o brexitu. Ukazuje se však, že během několika desítek seancí po snížení ratingu jsme negativní dopad nepozorovali; velmi často tyto dluhopisy získávaly! Samozřejmě nechceme tvrdit, že snížení ratingu je pro emitenta pozitivní. Taková rozhodnutí však často pouze odrážela postupné změny a investoři je brali spíše jako určité potvrzení než jako novou "šokující" informaci.

Graf ukazuje změny výnosů normalizované na hodnotu 100 k datu rozhodnutí o snížení ratingu. Jak je vidět, výnosy klesly během několika desítek úvodních seancí! Zdroj: Bloomberg Finance L.P., XTB Research.

Graf ukazuje změny výnosů normalizované na hodnotu 100 k datu rozhodnutí o snížení ratingu. Jak je vidět, výnosy klesly během několika desítek úvodních seancí! Zdroj: Bloomberg Finance L.P., XTB Research.

Dojde k úniku z amerického dluhu?

Agentura Fitch ve svém zdůvodnění rozhodnutí ukázala, že řízení fiskální politiky se za posledních 20 let výrazně zhoršilo. Takové varování zaznělo již v roce 2011 od agentury S&P a také agentura Moody's v květnu naznačila, že by se k takovému kroku mohla rozhodnout. Za zmínku stojí, že z investiční politiky některých fondů vyplývá, že peníze lze investovat pouze do nejbezpečnějšího dluhu s ratingem AAA. Obvykle tedy jako investiční výbory dbají na převažující rating a z tohoto pohledu by se mohlo zdát, že rozhodnutí agentury Fitch je klíčové, protože převažující rating pro USA není AAA, ale AA+. Je tu však jeden "problém". Současný trh s dluhovými cennými papíry USA je téměř pětkrát větší než celkový trh všech ostatních vládních emitentů s ratingem AAA od všech agentur a téměř čtyřikrát větší s ohledem na země s převažujícím ratingem AAA. Kam by tedy peníze z amerického dluhu šly, kdyby je manažeři chtěli mechanicky přesunout? I kdyby americký dluh neměl pro danou instituci zvláštní status (což se často stává), bylo by jednodušší změnit ustanovení než skutečně opustit americké dluhopisy. Mimochodem, tato skutečnost také znamená, že dluh vlád, které si udržely AAA, může být investory obzvláště ceněn (protože ho zbývá tak málo).

Dluh USA je téměř čtyřikrát vyšší než dluh zemí s nejvyšším úvěrovým ratingem (nejméně dvojnásobek AAA). Pokud USA ztratí status nejbezpečnějšího dluhu, nebudou mít správci fondů kam převést své prostředky? Zdroj: MMF, OSN, Bloomberg Finance L.P., Macrobond, XTB Research.

Jaký význam má rozhodnutí společnosti Fitch?

Impéria padají pomalu. Rozhodnutí agentury Fitch nemusí v současné době vyvolat velké pohyby na trhu, a i ty, které vidíme, jsou výsledkem překvapivého okamžiku, ve kterém se objevilo, nikoliv jeho zdůvodnění. Je však jakousi pečetí nepřijetí hospodářské politiky USA. Bude mít Washington okamžitě problém s financováním deficitu? Rozhodně ne. Ztratí dolar prostřednictvím agentury Fitch status rezervní měny? To se určitě nestane po mnoho let. Rozhodnutí je třeba vnímat jako varovný signál, že beze změn bude finanční hegemonie USA upadat. Může se tak stát i v případě zdravé hospodářské politiky tváří v tvář rostoucí konkurenci z Asie. Na druhou stranu agentura Fitch upozorňuje na rizika, která by mohla urychlit předávání vůdčí štafety. Takto je podle našeho názoru třeba na toto rozhodnutí nahlížet.

Denní shrnutí: Stříbro propadá o 9 % 🚨 Indexy, kryptoměny a drahé kovy pod tlakem

US100 ztrácí 1,5 % 📉

US Open: Cisco Systems klesá o 10 % po výsledcích 📉 Smíšený sentiment na Wall Street

BREAKING: Žádosti o podporu v nezaměstnanosti v USA mírně vyšší, než se očekávalo

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.