Říjen a listopad jsou obvykle nejvolatilnějšími měsíci pro ceny zemního plynu. V roce 2024 tomu nebude jinak. Tehdy se pozornost investorů přesouvá z letní sezóny na topnou sezónu, na kterou se celý trh připravuje prakticky celý rok. Přestože poptávka po elektřině vyráběné z plynu v posledních letech výrazně roste, právě v zimě spotřeba zemního plynu výrazně převyšuje výrobní kapacity. Proto nám výše zásob těsně před začátkem topné sezóny ukazuje, zda se můžeme cítit bezpečně, nebo zda může nastat situace podobná rokům 2021 a 2022, kdy trh s plynem zažil obrovskou volatilitu kvůli krokům Ruska v podobě omezení dodávek do Evropy a následně zahájení války na Ukrajině. Co se bude dít dál s cenami plynu v USA a v Evropě? Čemu by měli investoři věnovat pozornost? Znamená více a dražší zemní plyn v USA problém pro evropské spotřebitele, nebo dokonce naopak?

Topná sezóna je za dveřmi

Topná sezóna v Evropě a USA začíná obvykle na začátku října. Tehdy začíná být množství plynu vtláčeného do zásobníků menší než množství plynu ze zásobníků odebíraného. Úroveň zásobníků před začátkem topné sezóny a míra čerpání plynu ze zásobníků mají velký vliv na pohyb cen. Jaký je současný stav skladování zemního plynu v Evropě a USA?

Zásobníky v Evropě jsou v současné době naplněny téměř z 94 %. To je o něco méně než v letech 2019, 2020 a 2023, ale je to způsobeno také nedostatečným tlakem na doplňování zásob, protože poptávka je výrazně nižší než dříve. Zároveň je úroveň skladování nad pětiletým průměrem, který v současnosti činí 89 %. Tato nižší úroveň však souvisí s rokem 2021, kdy naplněnost zásob v tomto ročním období činila pouze 72 %. Právě v tomto roce začalo Rusko omezovat dodávky do Evropy, pravděpodobně se připravovalo na válku a snažilo se Evropu učinit ještě závislejší na dodávkách svých energetických komodit. Evropa se však s tímto problémem vypořádala poměrně dobře, výrazně snížila spotřebu a diverzifikovala dodávky, přičemž využívala především potrubní plyn z Norska a LNG z USA.

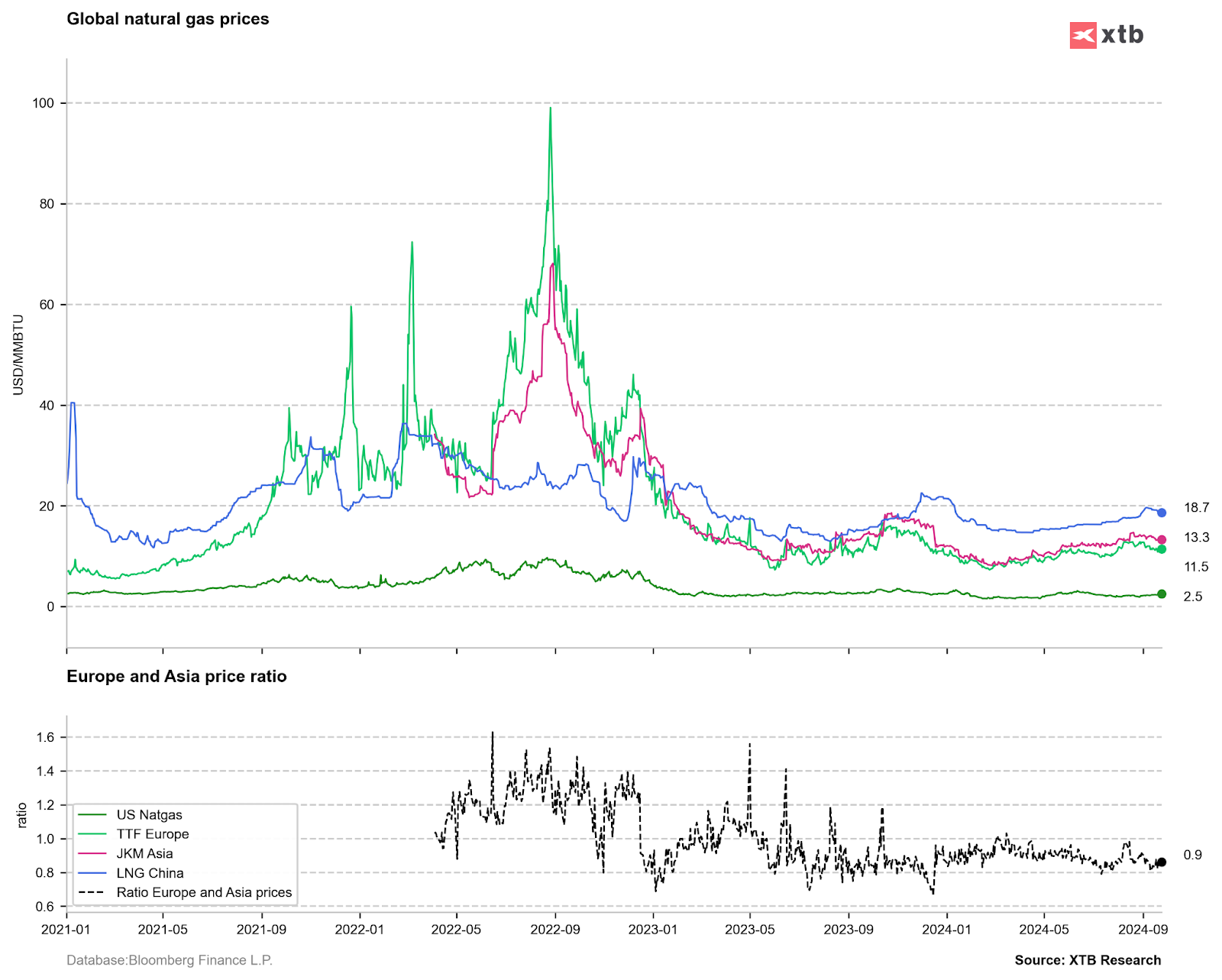

V současné době se zdá, že Evropa je před začátkem topné sezóny zajištěna, i když ceny se zdají být při pohledu na roky před rokem 2021 zvýšené. V současné době platí účastníci trhu za 1 MWh plynu na amsterdamské burze (TTF) přibližně 36 EUR. To je však téměř desetkrát méně než na vrcholu v srpnu 2022. Při pohledu na globální ceny však v Evropě již zaznamenáváme pokles cen pod ceny dodávek pro Japonsko, Koreu a Čínu.

Světové ceny zemního plynu v amerických dolarech za milion britských tepelných jednotek. Cena v Evropě v současné době nepřesahuje 12 USD/MMBTU, zatímco v USA se stále více blíží 3 USD/MMBTU. Je však třeba připomenout, že náklady spojené se zkapalňováním a přepravou plynu se pohybují kolem 8-10 USD/MMBTU. Proto v tomto případě není možná velkolepá arbitráž. Zdroj: Bloomberg Finance LP, XTB

Fundamenty o americkém zemním plynu

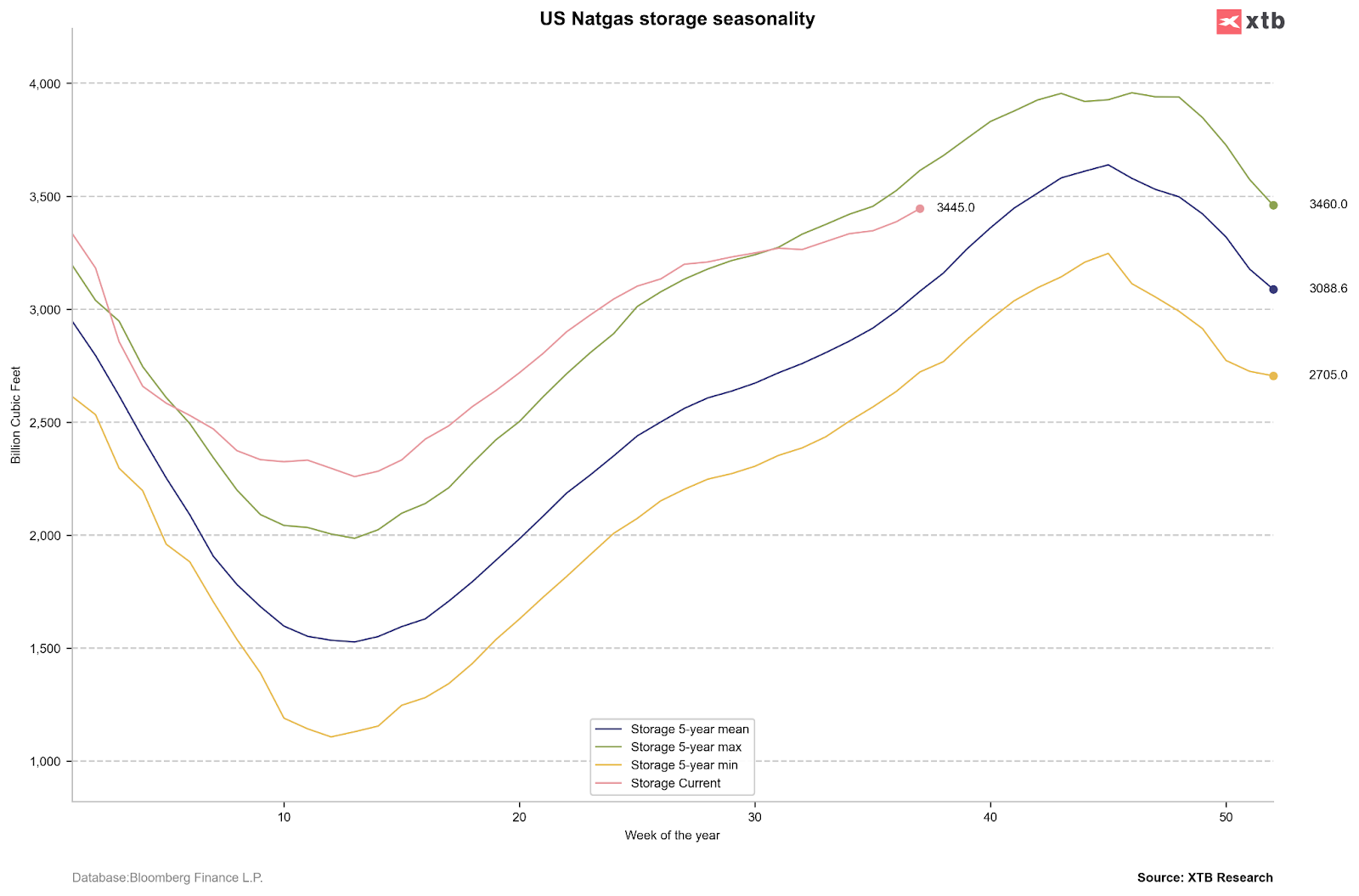

Ve Spojených státech je situace se skladováním poněkud odlišná. Velmi teplý podzim a zima v letech 2023-2024 vedly k tomu, že na konci topné sezóny letos na jaře byly zásobníky naplněny o 39 % více, než je pětiletý průměr. Cena plynu v USA se po většinu roku držela na dně a někteří očekávali, že úroveň 1,5 USD/MMBTU, která se na trhu vyskytuje extrémně zřídka, nebude v této sezóně nejnižší. Je však třeba připomenout, že při takové ceně byla stále menší část těžby zisková, což se setkalo s komunikací omezení kapitálových výdajů ze strany těžebních společností v USA. Pak přišlo letní období, v němž byla spotřeba plynu kvůli teplu mimořádně vysoká. Je třeba zdůraznit, že více než 40 % elektřiny v USA pochází z plynových elektráren, takže zvýšené používání klimatizací také generovalo značnou spotřebu plynu. Přestože současná úroveň zásob zůstává přibližně 5 % nad úrovní loňského roku a asi 8 % nad pětiletým průměrem, tempo obnovy zásob je nejpomalejší za poslední roky. Nelze vyloučit, že topná sezóna začne s úrovní zásob kolem pětiletého průměru, což by ospravedlnilo vyšší cenové hladiny než nyní. Klíčovou otázkou pro další vývoj cen však bude, kolik plynu se spotřebuje v pozdější části topné sezóny.

Úroveň skladování zemního plynu v USA. Tempo růstu je výrazně nižší než v předchozích letech. Pokud bude zima tuhá, mohly by být ceny zemního plynu vzhledem k problémům s těžbou mnohem vyšší než nyní. Zdroj: Bloomberg Finance LP, XTB

Výrobci v USA se začínají potýkat s problémy

Těžba zemního plynu v USA dosáhla na začátku letošního roku rekordních hodnot kolem 106 miliard kubických stop denně. Těžba však výrazně poklesla, a přestože zůstává nad pětiletým průměrem, nedostatek nových investic může znamenat, že příští rok rekordní těžbu nepřinese. To se samozřejmě může změnit, pokud se prezidentem stane Donald Trump. Ten je znám svou podporou konvenčních zdrojů energie a využívání vlastních zdrojů, takže podporu těžebního sektoru nelze vyloučit. Další růst produkce v USA však vyžaduje výrazně vyšší ceny, jako tomu bylo v letech 2021 a 2022.

Více LNG pro Evropu?

Je třeba připomenout, že Spojené státy se nedávno staly největším světovým vývozcem zkapalněného zemního plynu s podílem na trhu přesahujícím 20-21 %. USA tuto pozici ovládly a předstihly Austrálii a Katar. Je však třeba připomenout, že USA zabraly velmi velkou část evropského trhu, protože téměř všechny dodávky plynu z Ruska do Evropy byly zastaveny.

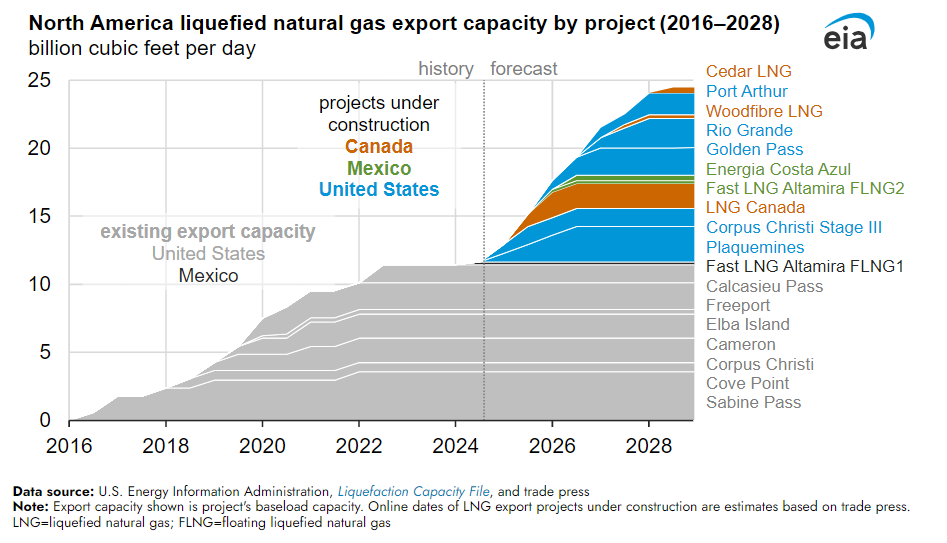

Vývoz LNG z USA letos přesahuje 12 miliard kubických stop denně a v příštích letech může být ještě mnohem vyšší. To je však stále relativně malé množství, uvážíme-li, že produkce přesahuje 100 miliard kubických stop denně a průměrná spotřeba se pohybuje kolem 80 miliard kubických stop denně. Na přelomu let 2024 a 2025 zahájí provoz nové exportní terminály Plaquemines a Corpus Christi Stage III. V příštím roce přinesou kapacitu přibližně 2 mld. m3 /d a na začátku roku 2026 další 1 mld. m3 /d exportní kapacity. To však není vše. Do roku 2028 se společně s Kanadou a Mexikem zvýší vývozní kapacity na téměř 25 miliard kubických stop denně. To je dvakrát více než nyní. To znamená více zemního plynu dostupného pro celý svět včetně Evropy. Ačkoli lze jen těžko očekávat návrat k cenám 15-20 EUR/MWh, k nimž docházelo před rokem 2021, nový exportní potenciál ze Severní Ameriky může trvale snížit ceny v Evropě pod 30 EUR/MWh. Zároveň to znamená méně plynu v samotné Severní Americe, aniž by se zvýšila těžba nebo dovoz. Teoreticky může využití plné nové exportní kapacity ze strany USA v příštím roce vést ke snížení zásob plynu o 500-700 miliard kubických stop denně na začátku topné sezóny v roce 2025 (za předpokladu, že se nezmění spotřeba, produkce a dovoz z Kanady). V příštím roce tedy mohou být zásoby před začátkem topné sezóny nejnižší za posledních 5 let. V takovém případě by ceny měly být mnohem vyšší než současné rozpětí 2-3 USD/MMBTU. Vyšší ceny v USA však nemusí znamenat vyšší ceny v Evropě.

Podle EIA se v nadcházejících letech očekává výrazný nárůst vývozní kapacity z USA a dalších severoamerických zemí. Do roku 2028 by se vývozní kapacita mohla zdvojnásobit. Zdroj: EIA

Jak je to s cenami?

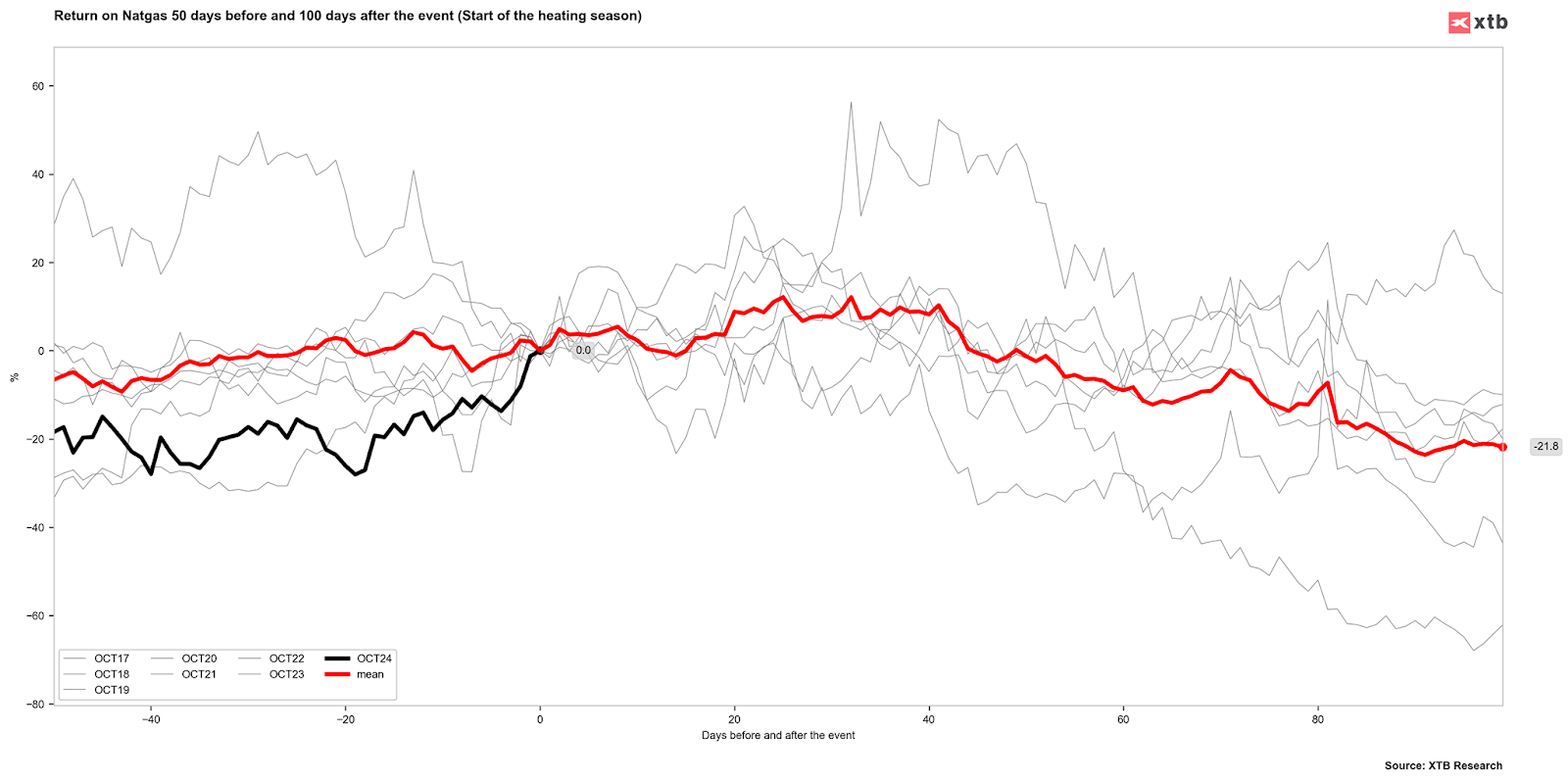

Volatilita říjnových a listopadových futures kontraktů v USA je obvykle výrazně zvýšená. Cena říjnového kontraktu se v srpnu zvýšila o 10 %. Podobná situace nastává i u kotací listopadového futures kontraktu, který od překlopení z říjnového kontraktu již posílil o více než 10 % a cena se blíží úrovni 3 USD/MMBTU. Sezónnost trhu s plynem způsobuje velké rozdíly mezi jednotlivými futures kontrakty. V současné době se listopadový kontrakt obchoduje za 2,8 USD/MMBTU, zatímco lednový (který je obvykle na křivce futures kontraktů nejvýše) se již obchoduje za 3,6 USD/MMBTU. Cena za leden 2025 již odráží pravděpodobnou nižší dostupnou nabídku v USA, neboť kontrakt se obchoduje za 4,2 USD/MMBTU.

U evropského plynu je situace zcela opačná. Možná větší dostupná nabídka v budoucnu znamená, že ceny futures kontraktů od roku 2027 ukazují na ceny pod 30 EUR/MWh, ačkoli příští rok by měly být poměrně stabilní mezi 36-38 EUR/MWh.

Lze za těchto podmínek očekávat korekci cen na trhu NATGAS? Vše bude záviset na počasí. V současné době předpovědi nenaznačují velkou pravděpodobnost tuhé zimy, což může naznačovat podobně nízkou spotřebu plynu v následujících měsících. Vzhledem k dalšímu prodloužení kontraktu ve druhé polovině října by ceny amerického zemního plynu mohly čelit tlaku na pokles. Ačkoli sezónní trendy obvykle ukazují na vrchol cen v listopadu, základní fundamenty naznačují potenciál pro výrazně vyšší ceny ve střednědobém až dlouhodobém horizontu. Pokud však spotřeba natgasu během začátku topné sezóny zůstane nízká, lze i při relativně nízkém cenovém rozpětí kolem 3-3,5 USD/MMBTU očekávat výraznou dvoucifernou cenovou korekci.

Vývoj cen zemního plynu v USA na začátku topné sezóny v posledních letech. Zdroj: Bloomberg Finance LP, XTB

XTB Research

Denní shrnutí: Stříbro propadá o 9 % 🚨 Indexy, kryptoměny a drahé kovy pod tlakem

🚨Zlato klesá o 3 % v souvislosti s přípravami trhu na pauzu během čínského lunárního nového roku

Kakao klesá o 2,5 % na nejnižší úroveň od října 2023 📉

NATGAS bez výraznější reakce po zveřejnění změny zásob podle EIA

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.