Přehled:

-

Intel (INTC.US) posílil svůj celoroční výhled na konci minulého týdne

-

Začátkem týdne se objevily zprávy, podle kterých zpoždění spuštění nového produktu společnosti může být kratší, než se očekávalo

-

Vedení Intelu uvedlo, že je společnost na cestě do třetího rekordního roku v řadě

-

Intel vypadá mnohem výnosnější, ale také méně likvidní než jeho hlavní konkurenti

-

Cena akcií vzrostla a testovala 200 MA

Řada zpráv zlepšila sentiment vůči společnosti Intel (INTC.US) za poslední dva dny poté, co se akcie v letošním roce ocitly pod tlakem. Společnost je možná na cestě k řešení problémů v oblasti dodávek a výroby, s nimiž se nedávno začala potýkat. V této analýze se podíváme na důvody, proč se sentiment zlepšil, nejnovější výkazy o příjmech a na srovnání Intelu s jeho hlavním konkurentem.

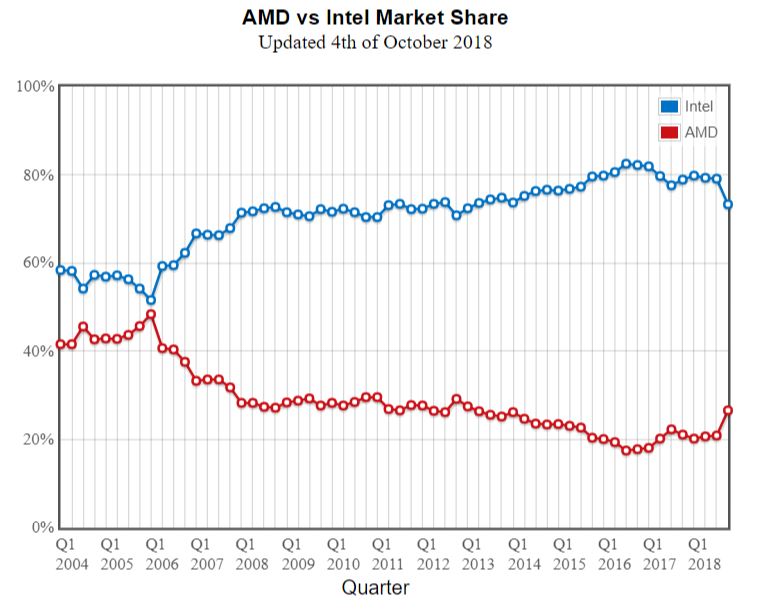

Intel překonává AMD, pokud jde o podíl CPU na trhu, s velkou rezervou, ale v poslední době se situace začala měnit. Zdroj: CPUbenchmark

Intel překonává AMD, pokud jde o podíl CPU na trhu, s velkou rezervou, ale v poslední době se situace začala měnit. Zdroj: CPUbenchmark

Abychom mohli přesně popsat, co v posledních dnech způsobilo, že se výhled na akcie společnosti Intel zlepšil, musíme nejprve vysvětlit, co způsobilo, že se tento rok zhoršil. Intel bojoval s řadou problémů od změn v řízení (Brian Krzanich rezignoval z funkce CEO v červnu po pěti letech úřadu, od té doby nebyl jmenován žádný trvalý CEO) po zpoždění výroby. Bylo to ale hlavně zpoždění výroby, které vyústilo v největší vlnu pesimismu, protože společnost uedla, že oddaluje uvedení svých 10nm čipů do konce roku 2019 nebo možná až do roku 2020. Na druhé straně investoři a analytici začali více věřit spol. Advanced Micro Devices (AMD.US), jednomu z největších rivalů Intelu, protože spuštění AMD 7nm čipů by mělo nastat o jeden rok dříve, což by umožnilo AMD získat konkureční výhodu.

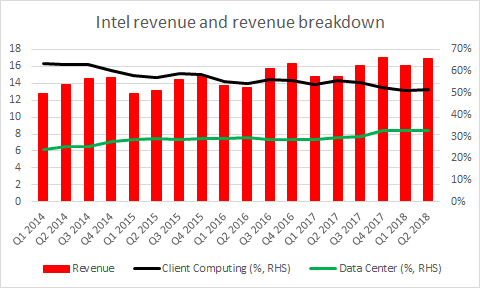

Význam segmentu datových center pro společnost Intel roste v posledních letech na úkor segmentu klientských počítačů. Zdroj: Bloomberg, XTB Research

Význam segmentu datových center pro společnost Intel roste v posledních letech na úkor segmentu klientských počítačů. Zdroj: Bloomberg, XTB Research

Od minulého týdne se však hodně změnilo. Společnost v pátek zlepšila svůj celoroční výhled. Bob Swan, finanční ředitel společnosti Intel a prozatímní generální ředitel, vysvětlil investorům, že omezení nabídky jsou důsledkem náhlého nárůstu PC TAM (celkový adresovatelný trh) a zatlačil na tovární síť společnosti Intel. Za účelem řešení tohoto problému se pak Intel rozhodl zvýšit své kapitálové výdaje na rekordních 15 miliard dolarů v roce 2018 (nárůst o 1 miliardu dolarů oproti plánu od začátku roku). Swan zároveň zmírnil obavy investorů, když uvedl, že současná nabídka by měla stačit, aby alespoň splnila výhledy pro celý rok 2018. Cena akcií Intelu se však v pondělí zvýšila ještě více, když se objevila zpráva BlueFin Research Partners. Ta ve svém reportu poukázala na potenciální vzestup odhadu příjmů společnosti poté, co Intel vydal počáteční údaje o výrobě za druhou polovinu letošního roku. V reportu navíc uvedla, že by pode dodavatelů Intelu výroba 10nm čipů mohla začít ještě před koncem první poloviny roku 2019.

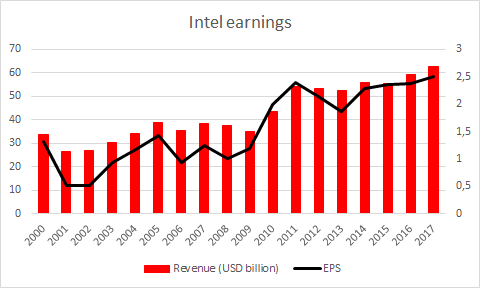

Společnost Intel zaznamenala rychlý růst výnosů v období po krizi, avšak tempo růstu se od té doby zpomalilo. Zdroj: xStation5

Společnost Intel zaznamenala rychlý růst výnosů v období po krizi, avšak tempo růstu se od té doby zpomalilo. Zdroj: xStation5

Intel oznámil své zisky za druhé čtvrtletí 26. července. Společnost dokázala překonat nejvyšší mediánové odhady téměř ve všech kategoriích. Čistý zisk dosáhl 4,94 miliardy dolarů (očekávalo se 4,63 miliardy dolarů), zatímco tržby vzrostly na 16,962 miliardy dolarů (očekává se 16,792 miliardy dolarů). Díky tomu rostlo EPS na 1,04 USD proti prognóze $ 0,964. Na druhou stranu Intel mírně podstřelil odhady EBIT a EBITDA. Nicméně Intel zároveň vydal výhled pro třetí čtvrtletí, který v té době překročil tržní konsensus. Přestože jsou všechny tyto důvody rozhodně důvodem k tomu, aby se akciím Intelu dařilo, oznámení o problémech s dodávkami, o kterém jsme psali v předchozích odstavcích, vyvolaly obavy z dlouhodobého výhledu a z ohrožení dominatní pozice na trhu ze strany AMD. Intel zveřejní svou zprávu o výdělcích ve třetím čtvrtletí 25. října. Konsensus trhu očekává, že EPS 1.153 dolarů (guidance 1.15 dolarů), zatímco výnosy se odhadují na 18.123 miliard dolarů (guidance 18,1 dolarů).

Srovnání vybraných finančních dat společnosti Intel a AMD. Údaje na konci druhého čtvrtletí 2018 Zdroj: xStation5

Srovnání vybraných finančních dat společnosti Intel a AMD. Údaje na konci druhého čtvrtletí 2018 Zdroj: xStation5

Než se podíváme na porovnání konkrétních čísel mezi Intel a AMD, je třeba poznamenat, že se společnosti značně liší. Intel měl na konci června 2018 tržní kapitalizaci ve výši 230 miliard dolarů, zatímco AMD byla oceněna pouhými 14,5 mld. dolarů. Intel je tedy v odvětví lépe ukotven kvůli úsporám z rozsahu. Podíváme-li se na tabulku výše, vidíme, že AMD překonává výkonnost Intelu, pokud jde o likviditu, protože akcie má current a quick poměr vyšší než Intel. Totéž lze říci o řízení zásob. Přesto ale pokud jde o provozní marže, lze vidět obrovský rozdíl mezi maržemi obou společností a dominanci, kterou Intel získává díky úsporám z rozsahu.

Intel (INTC.US) měl skvělou první polovinu roku. Akcie vzrostly v červnu na 57,57 USD, což je nejvyšší úroveň od dot-com bubliny. Společnost se nyní obchoduje pod úrovněmi, které byly zaznamenány před zveřejněním výsledků za druhé čtvrtletí . Nejnovější vývoj však vedl k nárůstu ceny akcií a k testování klouzavého 200 MA (purpurová čára na grafu výše). Zdroj: xStation5

Intel (INTC.US) měl skvělou první polovinu roku. Akcie vzrostly v červnu na 57,57 USD, což je nejvyšší úroveň od dot-com bubliny. Společnost se nyní obchoduje pod úrovněmi, které byly zaznamenány před zveřejněním výsledků za druhé čtvrtletí . Nejnovější vývoj však vedl k nárůstu ceny akcií a k testování klouzavého 200 MA (purpurová čára na grafu výše). Zdroj: xStation5

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.