مثلما لا يمكن للسيارات القيادة دون وجود زيت في الخزان أو بطارية مشحونة ، لا يمكن أن يتطور سوق التقنيات الجديدة بدون دوائر السيليكون المتكاملة. تتطلب هذه الرقائق نفقات تطوير ضخمة وظروف إنتاج خاصة. واجه العالم احتمال المنافسة على الإمدادات الاستراتيجية لأشباه الموصلات ، والتي يمكن أن تحدد وتيرة التطور التكنولوجي والقدرة التنافسية للشركات في سوق التكنولوجيا الجديدة.

بدأ الطلب على التقنيات والأجهزة الجديدة يضعف في بيئة من الركود العالمي والتضخم ، وواجهت سوق أشباه الموصلات احتمال الانكماش بسبب العقوبات المفروضة على أكبر مستهلك لها ، المملكة الوسطى. بعد تهديد التدخل الصيني ، أصبحت تايوان ، التي لا تزال مركزًا لإنتاج الرقائق العالمية ، موضع التركيز. هل الخوف الذي حل في سوق أشباه الموصلات يخلق فرصة استثمارية؟

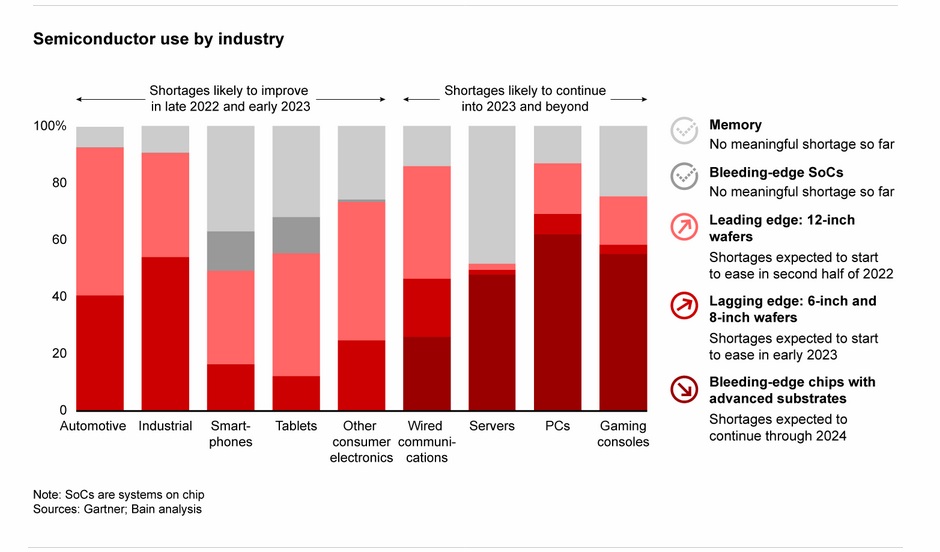

يؤثر سوق أشباه الموصلات على عدد من الصناعات المختلفة من الألعاب وأجهزة الكمبيوتر والهواتف الذكية إلى الصناعات وقطاع السيارات. يوضح الرسم البياني أن سوق أجهزة الكمبيوتر وأجهزة التحكم وصناعة السيارات وأجهزة الاتصال السلكية قد تكون في أكبر مشكلة بسبب النقص. من المرجح أن تبدأ معظم مشكلات النقص في الرقائق في حل أوائل العام المقبل. قد يكون أصعب موقف للرقائق في صناعة أجهزة الكمبيوتر ، حيث قد تفرض التكنولوجيا المطلوبة ضغطًا مستدامًا على الإمداد بتقنيات 3 و 5 نانومتر ، بشكل أساسي من تايوان ، التي تهددها المواجهة مع الصين. المصدر: تحليل جارتنر

تتطلع الولايات المتحدة نحو التصنيع المحلي

نجح العالم المعولم ، ولم تكن إمدادات الرقائق مشكلة تدعم هوامش ربح الشركات المصنعة حتى بدأت القوة الناشئة في الصين تشكل تهديدًا أمنيًا كبيرًا للولايات المتحدة ، وتعرضت سلسلة التوريد العالمية لوباء فيروس كورونا. لسنوات عديدة ، حولت شركات التكنولوجيا العملاقة في الولايات المتحدة إنتاج الرقائق إلى تايوان دون خوف من مواجهة محتملة أو مطالبات بكين بالجزيرة.

ومع ذلك ، فقد تغير الوضع مع صعود الصين. لم تهدأ التوترات ، حيث شدد الرئيس شي جين بينغ في قمة الحزب الشيوعي الصيني في أكتوبر على أن الصين تحتفظ بالحق في استخدام القوة ضد تايوان ، التي تعتبرها الصين جزءًا لا يتجزأ من حدودها الوطنية. وتعهدت إدارة بايدن بدورها بتقديم مساعدة عسكرية في حالة عدوان المملكة الوسطى. علاوة على ذلك ، تعمل الولايات المتحدة على قانون إيجار الأرض الذي من شأنه أن يتيح لتايوان القدرة على تأجير المعدات العسكرية الأمريكية مباشرة بشروط سداد مدتها 10 سنوات. أصبحت سوق الرقائق حساسة للغاية لتصاعد التوترات الجيوسياسية.

ليس من المستغرب أن سوق التكنولوجيا يخشى الانهيار. بعد كل شيء ، تمثل مصانع تايوان لأشباه الموصلات ما يقرب من 65٪ من شحنات أشباه الموصلات العالمية ، بما في ذلك 90٪ من شحنات 7 نانومتر والرقائق الأصغر المستخدمة في التقنيات المتطورة. يتم توحيد ما يقرب من 60٪ من عائدات سوق أشباه الموصلات العالمية في الجزيرة ، وهي المكان الذي نقل فيه عمالقة وادي السيليكون الإنتاج حتى الآن. لقد تم بالفعل عزل الصين تمامًا عن الإمدادات التايوانية ، وتخشى الولايات المتحدة تطوير التسلح التكنولوجي لبكين ولا تريد تحفيزها بأحدث جيل من الرقائق.

إن صانعي الرقائق مخدومون بشكل سيئ بالعقوبات التي تحرمهم من الوصول إلى سوق المبيعات الصينية. بعد كل شيء ، الصين هي أكبر مستهلك للرقائق ، حيث أنفقت 350 مليار دولار في عام 2020 ، أكثر من واردات النفط. يمثل إنتاج الرقائق في الصين 5٪ فقط من الإنتاج العالمي ولا يكفي لإشباع سوقها المحلي. علاوة على ذلك ، فإن الصين محكوم عليها باستيراد رقائق متطورة لأن تقنيتها لا تسمح بعد بالإنتاج الضخم لأشباه الموصلات المستخدمة في أجهزة الكمبيوتر أو أجهزة الكمبيوتر المحمولة أو الهواتف الذكية.

الجمهوريون ضد Chips and Science ACT

دفع الحزب الديمقراطي ، الذي يتمتع حاليًا بأغلبية في مجلسي الكونجرس ، مشروع قانون Chips and Science ACT لدعم سوق أشباه الموصلات الأمريكية بحوالي 52 مليار دولار من التمويل ، والتي ستوجه نحو البحث وإعادة بناء صناعة الرقائق في الولايات المتحدة. قوبل مشروع القانون بانتقادات من الجمهوريين ، الذين صوتوا ضده واتهموا واضعيه بسرقة الأموال العامة في وقت التضخم ، وإثقال كاهل الميزانية وتوفير ضمانات غير كافية ضد نفوذ رأس المال الصيني. يمكن أن يلقي المزيد من الضوء على قطاع أشباه الموصلات وعلاقة بكين بواشنطن.

يمكننا أن نخمن أن فوز الجمهوريين في انتخابات مجلس النواب ومجلس الشيوخ من المرجح أن يقابل برد فعل سلبي من صانعي الرقائق الأمريكيين ، على الرغم من أن الحاجة إلى نقل إنتاج الرقائق تدريجيًا من تايوان إلى الولايات المتحدة تبدو أكثر شرعية من أي وقت مضى. ومع ذلك ، لن يكون بدون تأثير على هوامش اللاعبين الرئيسيين ، حيث يتطلب نفقات مالية ، وتتطلب الصناعة المحددة سنوات من الاستثمار. يستغرق الأمر ما يصل إلى عامين لبناء مصنع مع سهولة الوصول إلى المواد ، وبسبب التكلفة والتنسيق لسلسلة التوريد بأكملها ، فإن التكلفة عادة ما يتم دفعها لنفسها فقط بعد خمس سنوات أخرى ، وهذا سبب رئيسي وراء تواجد السوق. يحجمون عن التخلي عن الخدمات التي تقدمها مرافق التصنيع في تايوان.

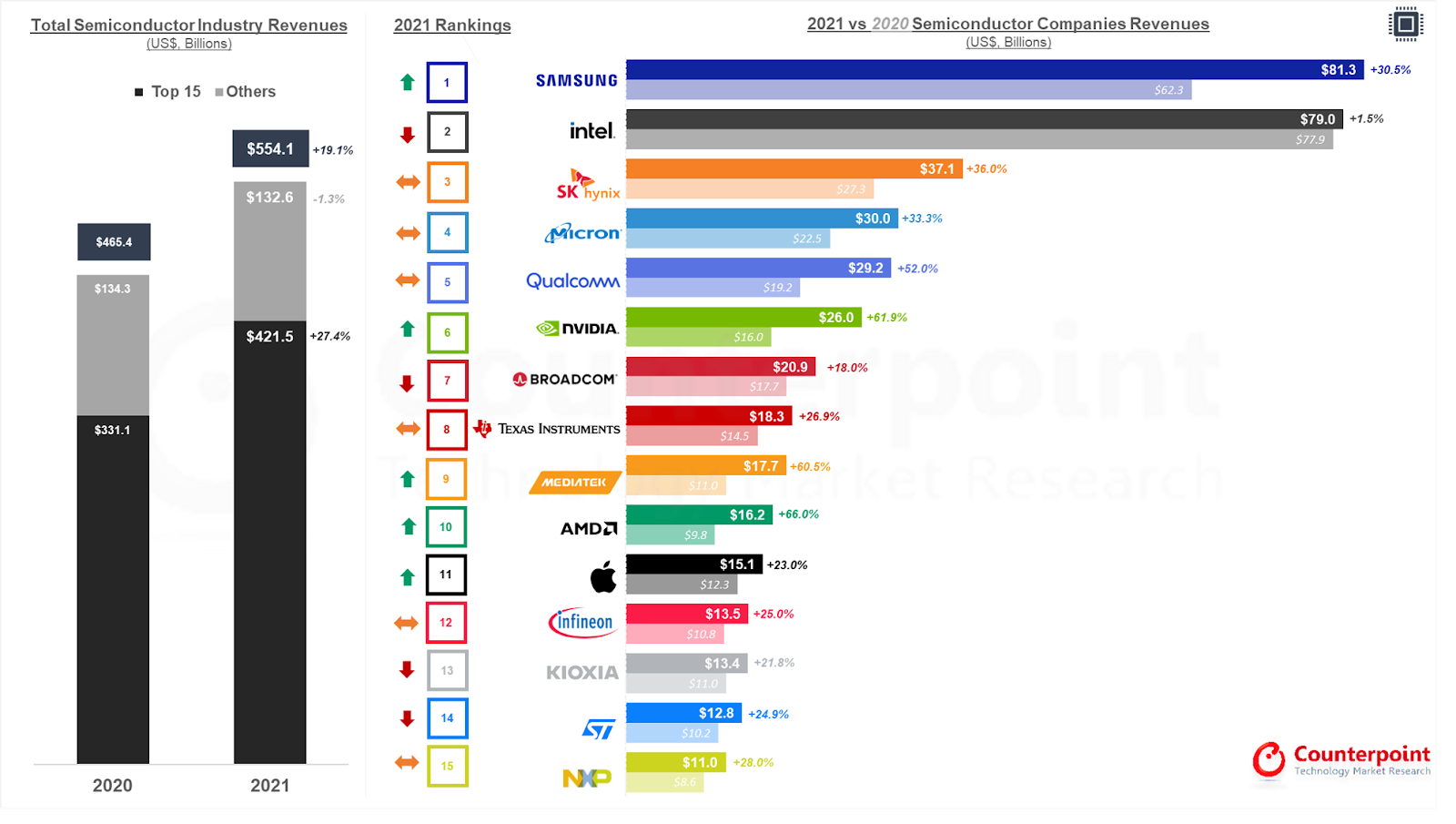

لقد شعرت جميع عمالقة القطاع تقريبًا بالضغوط الجيوسياسية ، من Intel إلى AMD إلى Samsung في كوريا الجنوبية. يواصل الأمريكيون التعامل مع البطاقات ، وتايوان غير قادرة على التصنيع بمفردها بدون الدراية الأمريكية والملكية الفكرية المحمية. يؤثر حظر التصدير إلى الصين على دفاتر طلبات الشركات المصنعة الرائدة ، ويظهر الرسم البياني الدور المتزايد لسوق أشباه الموصلات في تايوان والصين وكوريا الجنوبية على مر السنين على حساب "الاقتصادات القديمة" في أوروبا والولايات المتحدة و اليابان. ومع ذلك ، تجدر الإشارة إلى أن الإنتاج في تايوان وكوريا يتم فقط بفضل الدعم التكنولوجي والقيمة الفكرية من الولايات المتحدة ، بينما لا تزال الصين غير قادرة على إنتاج رقائق ذات تقنية عالية أقل من 10 نيوتن متر ، مما يجعل التطبيقات فقط في السيارات أو قطاع الإلكترونيات الاستهلاكية والأجهزة المنزلية. المصدر: ديلويت

فرصة استثمارية؟

مع التركيز على سوق أشباه الموصلات ، اخترنا شركتين مدرجتين أظهرتا أقوى نمو في الإيرادات ومركز نقدي قوي ومستويات عالية من صافي الربح في عامي 2020 و 2021 مقارنة بالشركات الأخرى في الصناعة. كلتا الشركتين لديهما ديون قليلة نسبيًا ، على الرغم من أن حجم ديون صناعة التكنولوجيا قد ارتفع بسرعة فائقة مع ارتفاع أسعار الفائدة وارتفاع تكاليف التمويل. انخفض مؤشر أشباه الموصلات PSI في فيلادلفيا ، والذي يقيس متوسط أسعار أسهم أكبر 30 شركة أمريكية ، بنحو 50 ٪ هذا العام ، مع 38 ٪ من الانخفاض في عام 2022 ، مما يجعله أكبر انخفاض سنوي منذ الأزمة المالية لعام 2008. متوسط نسبة السعر إلى الأرباح لشركات مؤشر PSI هو 14.5 ، وهو انحراف بنسبة 11٪ عن المتوسط التاريخي للمؤشر وخصم بنسبة 40٪ تقريبًا لمتوسط مؤشر NASDAQ لنسبة c / z. لذلك دعونا نلقي نظرة على أسرع شركتين أمريكيتين أداءً.

ارتفعت إيرادات جميع مصنعي أشباه الموصلات تقريبًا في عام 2021 على الرغم من العلامات الأولى لمشاكل النقص وانقطاع سلسلة التوريد. نقل المصنعون بسهولة تكاليف الإنتاج المرتفعة للعملاء بفضل زيادة الطلب على التقنيات الجديدة. سجلت الشركات المصنعة الأمريكية Nvidia و AMD نموًا في الإيرادات على أساس سنوي يزيد عن 60٪. كان الأضعف مقارنة بالسوق هو رائد سوق الرقائق وعملاق سيليكون فالي إنتل ، الذي نمت إيراداته بنسبة تزيد قليلاً عن 1٪. ارتفعت إيرادات أكبر 15 شركة مصنعة بنسبة 27.4٪. المصدر: Counterpoint

أجهزة مايكرو المتقدمة (AMD.US)

تمتلك الشركة أنظمة توريد أعمال متنوعة بشكل جيد في كل من أسواق المعالجات ووحدات معالجة الرسومات ، مع احتلال كلا السوقين المرتبة الثانية بعد Intel و Nvidia ، على التوالي ، اللذان لديهما أعمال موجهة بشكل أكبر إلى جانب واحد. يوفر مخزون AMD التعرض لصناعات مثل الألعاب والعملات المشفرة و metaverse والحوسبة السحابية ومراكز البيانات والأتمتة ، حيث تعد رقائق AMD التي توفرها AMD جزءًا أساسيًا لا غنى عنه للنمو. على المدى الطويل ، من المحتمل أن يكون سهم الشركة قادرًا على إعادة القيمة إلى المساهمين حيث يبدأ المشهد المحيط بسوق التكنولوجيا في التحسن.

لدى الشركة اتفاقيات طويلة الأمد مع Microsoft و Sony. لا يزال قطاع الألعاب في الشركة ينمو بنسبة 32٪ على أساس سنوي على الرغم من التباطؤ في سوق التكنولوجيا. لا تزال توقعات المبيعات لسوق أجهزة الألعاب متفائلة ، حيث تتوقع كل من Microsoft و Sony مبيعات أعلى من PlayStation 5 و Xbox.

بالإضافة إلى ذلك ، قد تتأثر الهوامش بشكل إيجابي من خلال الاستحواذ ، الذي تم الانتهاء منه في بداية العام ، على شركة Xilinx الأمريكية ومقرها وادي السيليكون ، والتي طورت FPGAs وتحتفظ حتى الآن بنصف السوق العالمية للأجهزة المصنوعة بهذه التكنولوجيا. مع الاستحواذ ، تعد AMD نفسها للاستفادة من تطوير الذكاء الاصطناعي والحوسبة المتطورة. الشركة قادرة على التنافس في سوق المعالجات مع Intel ، تظل شريحة Ryzen أقوى وحدة ألعاب على الأقل حتى الإصدار القادم من معالجات Intel ، Rapor Lake. تمتلك AMD أيضًا موقعًا متنوعًا من مرافق الإنتاج ، حيث يقع أكبرها في منطقة باتو كاوان الصناعية في بينانج ، ماليزيا. في يونيو ، أعلنت الشركة عن خطط لتوسيع توسعها التصنيعي في ماليزيا. تتم إعادة توجيه جزء فقط من الإنتاج إلى TSMC التايواني ، بينما يستخدم معظم صانعي الرقائق السعة التايوانية بشكل أساسي.

ستعرض AMD النتائج في 1 نوفمبر من هذا العام. السؤال الرئيسي هو ما إذا كان السوق قد قام بالفعل بتسعير تباطؤ في الطلب في سوق أجهزة الكمبيوتر ، إذا كان الأمر كذلك - فمن غير المرجح أن يؤدي انخفاض النشاط في هذا القطاع إلى انخفاض AMD ، التي فقدت بالفعل ما يقرب من 70 ٪ من تقييمها منذ البداية من السنة. تتوقع الشركة عائدًا سنويًا بنسبة 45٪ من قطاع مراكز البيانات ، لكنها خفضت توقعاتها للنمو السنوي إلى 29٪ من تقديراتها السابقة البالغة 55٪ بسبب التباطؤ في صناعة أجهزة الكمبيوتر.

مشاركات AMD (AMD.US) ، الفاصل الزمني D1. يتحرك السهم في اتجاه هبوطي ، وبالنظر إلى نطاقات متوسطي الجلسة 200 و 50 ، لا توجد إشارات على أن 50SMA يستعد للانعكاس نحو SMA200 مما قد يؤدي إلى "تقاطع ذهبي" وانعكاس الاتجاه. المؤشرات الأساسية جيدة ويتم تداولها بخصم من متوسط المؤشر. تبلغ نسبة السعر إلى الأرباح 16 نقطة ، في حين أن نسبة السعر إلى القيمة الدفترية تتأرجح عند 1.7 وتقترب من 0.065 أقل من متوسط المؤشر. كانت نسبة الدين إلى الأصول في نهاية الربع الثاني 0.04 ، مما يعني أنه مقابل كل 0.04 دولار من الديون ، فإن الشركة لديها 1 دولار في الأصول. ارتفعت نسبة الدين طويل الأجل ، لكن المستويات لا تزال آمنة عند 0.03 على أساس الدين إلى الأصول. المصدر: xStation5

Nvidia (NVDA.US)

الشركة هي المنافس الرئيسي لشركة AMD ، وعلى الرغم من أوجه التشابه في جودة منتجات الشركتين ، إلا أن تقنية شرائح الرسومات من Nvidia تبدو من قبل الكثيرين متفوقة بشكل هامشي (على حساب السعر للمستهلك).

واجه سوق أشباه الموصلات مؤخرًا شبحًا من ركود الأعمال التجارية في الصين ، والتي فرضت عليها الولايات المتحدة عقوبات ، ومع ذلك ، أكدت Nvidia أن الحكومة الأمريكية ستسمح لها بمواصلة تطوير شريحة الذكاء الاصطناعي H100 في الصين. لم تكن النتائج الأخيرة للشركة متفائلة ، مع نهاية طفرة Covid (التي دعمت حوسبة العمل عن بعد) ، وانخفاض نشاط التعدين في مجال العملات المشفرة ، وانتقال ثاني أكبر عملة مشفرة ، Ethereum ، إلى ' دليل على نظام الحصة وما يرتبط به من انخفاض في هوامش شرائح الرسومات RTX يحد من الزخم الصعودي.

تعمل الشركة بشكل أساسي في قطاعي الألعاب وقواعد البيانات - وكلاهما يتفق المحللون على أنهما سينموان خلال العقد المقبل. بالإضافة إلى ذلك ، قد يتم دعم الهوامش من خلال قطاع المحاكاة الصناعية الافتراضية Omniverse المتنامي من Nvidia وتكنولوجيا "التوأم الرقمي" والشعبية المتزايدة للألعاب السحابية.

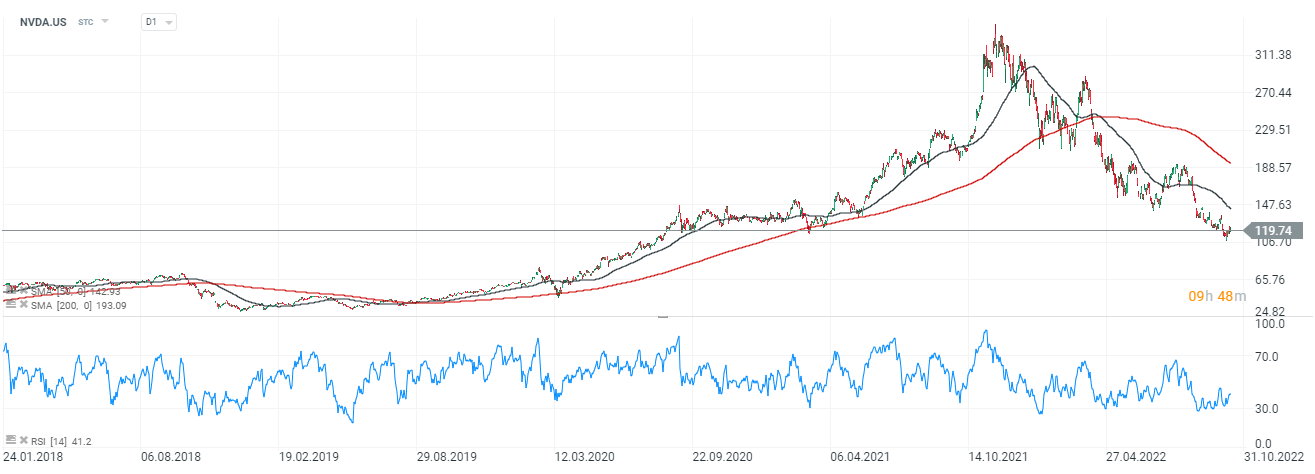

لقد فقدت الشركة بالفعل أكثر من 65٪ من أعلى مستوياتها. متوسط السعر المستهدف لسنة واحدة الموصى به من قبل المحللين هو 192 دولارًا للسهم. وستعلن الشركة عن نتائجها الأخيرة في 16 نوفمبر. ومن المتوقع أن تصل ربحية السهم إلى 0.71 دولار ، مقارنة بـ 0.51 دولار في الربع الأخير.

سهم Nvidia (NVDA.US) ، فاصل D1. يبدو أن أسهم الشركة مرتبطة بـ AMD ، وكانت في اتجاه هبوطي منذ بداية العام ، بدأ بتقاطع متوسطي 50 و 200 جلسة ، والمعروفين باسم "تقاطع الموت". لا يزال مؤشر القوة النسبية RSI عند مستويات منخفضة تاريخيا ، حول 40 نقطة. تبلغ نسبة السعر إلى الأرباح 32.5 تقريبًا. أعلى بنسبة 50٪ من متوسط مؤشر ناسداك ، ونسبة السعر إلى القيمة الدفترية هي 11 ، مما يعني أن الشركة تتداول بعلاوة 300٪ أعلى من متوسط المؤشر. المؤشرات الأساسية هي بالتأكيد "سخونة" لـ Nvidia أكثر من AMD. المصدر: xStation5

أشار التقرير الذي تم إنشاؤه من قبل المحللين في عام 2019 إلى قيمة سوق الرقائق عند 405 مليار دولار في عام 2020 و 430 مليار دولار في العام التالي ، بينما أظهر الواقع أن التقديرات كانت متحفظة للغاية وأن وتيرة التطور التكنولوجي أقل من الواقع. في عام 2020 ، أشارت قيمة عائدات صانعي الرقائق إلى 465 مليار دولار ، وفي عام 2021 554 مليار دولار (!) من خلال ذلك ، يمكننا أن نرى أن سوق أشباه الموصلات قد نما بشكل أسرع من افتراضات المحللين المتفائلة بالفعل ، ومن المرجح أن يعيد الموقف نفسه. بمجرد أن يتحسن الطلب على الرقائق مع انخفاض التضخم وحل التباطؤ الاقتصادي العالمي. ومع ذلك ، تجدر الإشارة إلى أنه في عامي 2020 و 2021 ، ارتفع الطلب على الرقائق بشكل أكبر من قبل سوق العملات المشفرة ، الذي كان يتحرك في دورات مدتها 4 سنوات حتى الآن ، و''قطاع تعدين '' ذي صلة تتنافس فيه الأجهزة مع بعضها البعض. القدرة الحاسوبية لتشكيل شبكة إثبات العمل. المصدر: بحث الأسبقية

XTB Research

ملخص اليوم: بيانات أمريكية ضعيفة تُؤدي إلى انخفاض الأسواق، والمعادن الثمينة تتعرض لضغوط مجدداً!

شركة داتادوغ في أفضل حالاتها: ربع رابع قياسي وتوقعات قوية لعام 2026"

الولايات المتحدة: ارتفاع وول ستريت رغم ضعف مبيعات التجزئة

أرباح شركة كوكاكولا: هل سيصمد الرئيس التنفيذي الجديد أمام الضغوط؟