انخفضت أسهم شركة أريستا نتوركس (ANET.US) بأكثر من 7%، على الرغم من أن أرباح الربع الثالث فاقت التوقعات. ويرجع الانخفاض بشكل أساسي إلى توقعات الإيرادات لعام 2025، والتي تم تخفيضها مقارنة بتوقعات السوق.

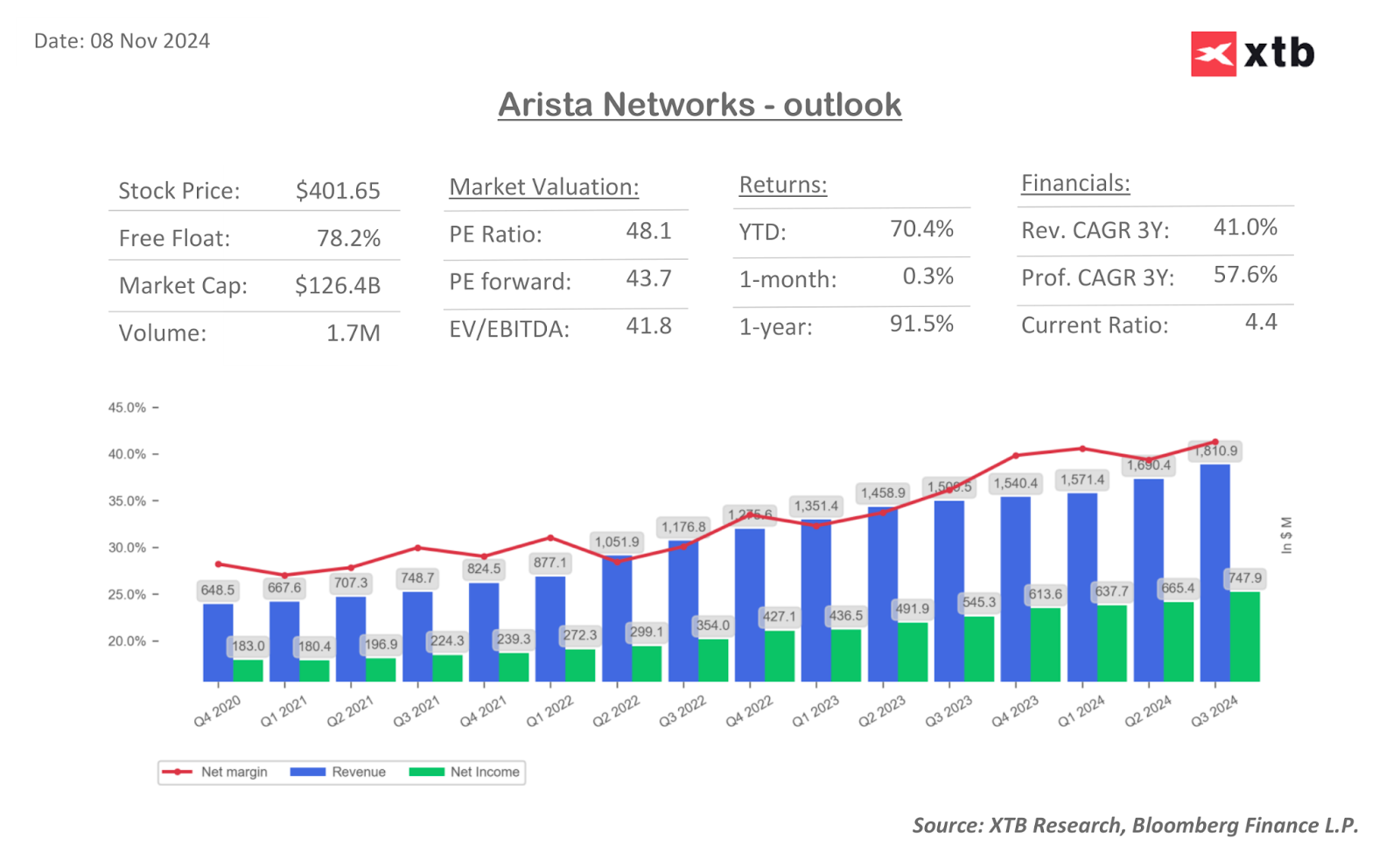

تجاوزت الشركة تقديرات السوق عبر معظم المقاييس المالية الرئيسية. نمت الإيرادات بنسبة 20٪ على أساس سنوي إلى 1.81 مليار دولار (مقابل 1.75 مليار دولار متوقعة)، مع ارتفاع إيرادات قطاع المنتجات الحاسمة إلى 1.52 مليار دولار. بالإضافة إلى ذلك، حافظت الشركة على انضباط التكلفة، مما سمح لها برفع هامش التشغيل إلى 49.1٪ (مقارنة بـ 44.6٪ المتوقعة). علاوة على ذلك، أعلنت الشركة عن الاستحواذ على عميل خامس رئيسي في قطاع الذكاء الاصطناعي، والذي سيتم تضمينه في نتائجها لعام 2025.

على الرغم من نتائج الربع الثالث التي جاءت أفضل من المتوقع، أدت التوقعات الحذرة لعام 2025 إلى تحفظات المستثمرين وانخفاضات أكثر حدة في سعر السهم. صرحت الرئيسة التنفيذية جايشري أولال أن أريستا تتوقع الوصول إلى 8 مليارات دولار في الإيرادات لعام 2025، وهو ما يقل عن الإجماع البالغ 8.12 مليار دولار. علاوة على ذلك، تتوقع الشركة هامش تشغيل أضعف من المتوقع للربع الرابع، ربما بسبب التأخر في الاعتراف بتكاليف التشغيل.

على الرغم من أن توقعات عام 2025 أقل، فمن الجدير بالذكر أن شركة أريستا نتوركس لديها سجل حافل بتجاوز التوقعات، والتوقعات الأكثر تحفظًا لعام 2025 تترك مجالًا لمراجعات تصاعدية محتملة مع تأمين عملاء وطلبات جديدة. ويدعم هذا التوقع تعليقات من الشركة تؤكد على تطوير شبكة الذكاء الاصطناعي، مع مشاريع رئيسية تشمل عملاء مثل مايكروسوفت وميتا والتي قد تدفع المزيد من النمو.

النتائج المالية للربع الثالث من عام 2024:

- ربحية السهم المعدلة 2.40 دولار مقابل 1.83 دولار على أساس سنوي، تقدير 2.08 دولار

- الإيرادات 1.81 مليار دولار، +20% على أساس سنوي، تقدير 1.75 مليار دولار

- إيرادات المنتجات 1.52 مليار دولار، +19% على أساس سنوي، تقدير 1.48 مليار دولار

- إيرادات الخدمات 287.1 مليون دولار، +28% على أساس سنوي، تقدير 269.7 مليون دولار

- تكلفة الإيرادات 649.2 مليون دولار، +14% على أساس سنوي، تقدير 634.7 مليون دولار

- تكلفة إيرادات المنتجات 593.3 مليون دولار، +13% على أساس سنوي، تقدير 582.6 مليون دولار

- تكلفة إيرادات الخدمات 55.9 مليون دولار، +26% على أساس سنوي، تقدير 53.8 مليون دولار

- هامش التشغيل المعدل 49.1% مقابل 46.1% على أساس سنوي، تقدير 44.6%

- هامش الربح الإجمالي المعدل 64.6% مقابل 63.1% على أساس سنوي

التوقعات لعام 2025:

- الإيرادات: نمو 15-17%، التقدير: 18%

أريستا نتوركس (D1)

ظل السهم في اتجاه صعودي قوي منذ بداية عام 2023، حيث انخفضت الأسعار إلى ما دون الحد الأدنى لهذا الاتجاه مرة واحدة فقط خلال تلك الفترة. لا يشير الانخفاض الحاد اليوم إلى تغيير حاسم في المشاعر ولكنه يعيد سعر السهم إلى المستويات التي شوهدت قبل الارتفاع الذي أعقب الانتخابات. يجب على المستثمرين الانتباه إلى مستوى 383 دولارًا، والذي يعمل كمقاومة كبيرة أولى، يليه 373 دولارًا، والذي يتم تحديده من خلال الذروة المحلية من يونيو.

المصدر: xStation

شركة بالو ألتو تستحوذ على سايبرآرك. شركة رائدة جديدة في مجال الأمن السيبراني!

الولايات المتحدة: هل تشير الأرقام القياسية للرواتب إلى مسار أبطأ لخفض أسعار الفائدة؟

ملخص السوق: ارتفاع أسعار النفط وسط التوترات الأمريكية الإيرانية 📈 مؤشرات أوروبية هادئة قبل صدور تقرير الوظائف غير الزراعية الأمريكية

التقويم الاقتصادي: بيانات الوظائف غير الزراعية وتقرير مخزونات النفط الأمريكية 💡