إن إصدار محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة اليوم من اجتماع البنك المركزي الأمريكي في الأول من مايو لديه فرصة لزيادة التقلبات في الدولار وأسواق الأسهم - بشرط أن يحتوي على تعليقات توفر المزيد من الوضوح أو إلى حد ما مفاجأة توقعات السوق السابقة. ومع ذلك، منذ بداية شهر مايو، تعلمنا الكثير من القراءات الكلية، مما يشير إلى تباطؤ تدريجي في الاقتصاد الأمريكي، لذا يمكن اعتبار النغمة "المتشددة" لمحضر الاجتماع (نظريًا) "قديمة الطراز" (على الرغم من أن مكونات أحدث تقرير أمريكي) لم يكن مؤشر أسعار المستهلك متشائمًا على الإطلاق)، وقد تؤدي النغمة المتشائمة إلى زيادة الضغط على الدولار والعوائد.

- إذا أشار السجل إلى موقف أكثر تشاؤماً، فمن الناحية النظرية قد يضعف الدولار، وقد تربح وول ستريت وقد ترتفع توقعات تخفيف السياسة لأن سلسلة من البيانات الصادرة من الولايات المتحدة، منذ بداية الشهر، أشارت إلى تباطؤ وضعف. المستهلك، وجاء مؤشر أسعار المستهلك الأخير أقل بشكل طفيف، بعد سلسلة من القراءات الأعلى من المتوقع على التوالي.

- من ناحية أخرى، فإن الرسالة المتشددة بشكل واضح، والتي تتعارض بشكل مفاجئ في بعض النواحي مع مواقف باول، قد تشير إلى أن بنك الاحتياطي الفيدرالي يفكر بجدية في عدم خفض أسعار الفائدة هذا العام، وأن التضخم المرتفع في الخدمات و"الانكماش التضخمي" الذي سيتلاشى قريبًا قد يحدد التأثير الأساسي من "الإيجارات" سياسة "الأعلى لفترة أطول". ومع ذلك، لا يبدو أن محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة يلقي مزيدًا من الضوء على ما إذا كان بنك الاحتياطي الفيدرالي، في ظل موجة بيانات التضخم المرتفعة، سيفكر بشكل واقعي في رفع أسعار الفائدة في الأشهر المقبلة. ففي نهاية المطاف، اختار باول في شهر مايو عدم إبلاغ الأسواق بمثل هذا السيناريو. علاوة على ذلك، أدت البيانات الضعيفة الأخيرة بالتأكيد إلى تقليل فرص حدوث مثل هذا السيناريو.

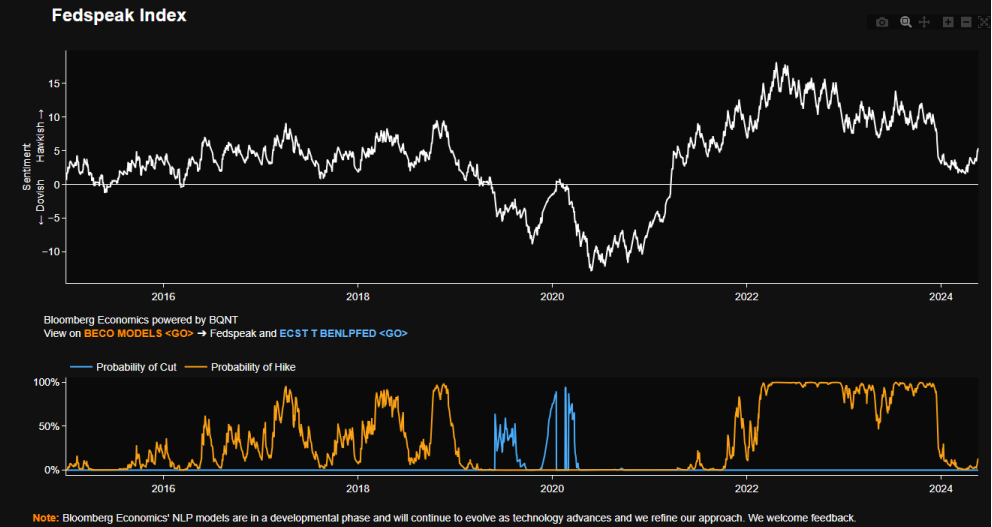

ارتفع مؤشر يتتبع لهجة تصريحات أعضاء بنك الاحتياطي الفيدرالي مؤخرًا مما يشير إلى تحول متشدد "صغير" في موجة من قراءات التضخم المرتفعة باستمرار والبيانات المستمرة من الخدمات، والتي يصعب "استئصال" ضغوط الأسعار منها، مع وجود قوة قوية. سوق العمل وارتفاع الأجور. وارتفع معدل التضخم في الخدمات بنسبة 4.9% في أبريل، مقارنة بـ 4.8% في مارس. ومن ناحية أخرى، يبدو من الواضح أن هذه القراءات كانت مطلوبة للتعبير عن تغيير في موقف بنك الاحتياطي الفيدرالي. والسؤال هل سيكون هذا التغيير دائما؟

المصدر: Bloomberg Finance LP.

هل ترتفع تكاليف السياسة المتشددة؟

ووراء التفاؤل السائد حول "الهبوط الناعم" يكمن الاعتقاد السائد بأن تحسين عوامل جانب العرض يؤدي إلى خفض التضخم، دون أن يتحمل سوق العمل تكاليف كبيرة. ومن المرجح أن يُنظر إلى التخفيض التدريجي للتشديد الكمي (QT) في يونيو، والذي تم الإعلان عنه سابقًا، على أنه وسيلة لتخفيف التخفيض المستمر في الميزانية العمومية، بدلاً من إيقافه أو تقليص الحجم. ومع ذلك، فقد كان يُنظر إلى خطاب باول في شهر مايو على أنه خطاب متشائم. وشهدت عائدات سندات الخزانة الأمريكية لأجل عامين انخفاضًا بمقدار 8 نقاط أساس. لكن موقف باول الأساسي في مايو/أيار لم يتغير؛ ولا يزال يتعين عليه الحفاظ على السياسة التقييدية في بنك الاحتياطي الفيدرالي طالما كان ذلك ضروريا. ولا يبدو أن البيانات الكلية التي تم إصدارها مؤخرًا يمكنها "إثارة" هذا الاعتقاد "لصالح" الدولار. يبدو أن فرص التخفيض الأخير قد زادت بالفعل (وتم رفض رفع سعر الفائدة) ولكن ليس بدون "تكاليف" في شكل اقتصاد بارد ومستهلك أكثر حذراً (الأداء القوي لمخفضي وول مارت، وضعف في الهدف).

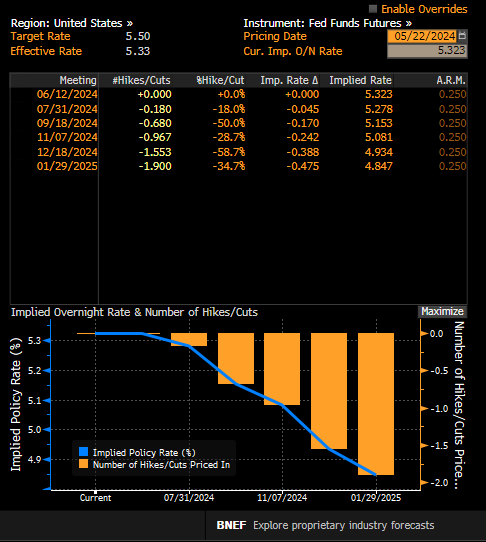

تتوقع وول ستريت أن يزداد الضغط الهبوطي من قبل بنك الاحتياطي الفيدرالي على أسعار الفائدة، مع اقتراب أسعار الفائدة الأمريكية من 5٪ بحلول أوائل عام 2025. وبدون عوامل التهابية كبيرة في الاقتصاد مثل صدمة إمدادات النفط أو التباطؤ الاقتصادي الأقوى والصدمات النظامية، فإن الإجماع الحالي يفترض الحذر الشديد. ويبدو أن تخفيف السياسات في الولايات المتحدة له ما يبرره إلى حد كبير.

المصدر: Bloomberg Finance LP.

ماذا تتوقع؟

- في كل ملخص تقريباً للتوقعات الصادرة على مدى السنوات الخمس الماضية أو أكثر، حافظ متوسط المشاركين في بنك الاحتياطي الفيدرالي على معدل نمو للناتج المحلي الإجمالي الأميركي في الأمد البعيد بنحو 1,8%. قد تكون هناك بعض المراجعات التصاعدية أو التنازلية هنا في المحضر

- تشير البيانات المستمدة من خطابات أعضاء بنك الاحتياطي الفيدرالي إلى أن هناك نقاشًا مستمرًا في بنك الاحتياطي الفيدرالي حول حجم سعر الفائدة المحايد (10 إشارات بين 50 خطابًا لأعضاء بنك الاحتياطي الفيدرالي منذ الأول من مايو)، والتي ربما تكون قد ارتفعت منذ الوباء.

- في الوقت الحالي، تشير العقود الآجلة لـ SOFR إلى معدل فائدة اسمي طويل الأجل يتراوح بين 3.5% و3.6%، وهو ما يتوافق مع معدل محايد حوالي 1.5%-1.6% مقابل 0.5% في عام 2019، قبل الوباء.

- ومن المؤكد تقريبًا أن مجموعة صغيرة فقط من أعضاء بنك الاحتياطي الفيدرالي يرون أن التباطؤ في سوق العمل أمر محتمل، في حين تتوقع بلومبرج إنتليجنس أن يستمر الاتجاه الانكماشي وفقًا لمعظم أعضاء بنك الاحتياطي الفيدرالي طوال عام 2024. ومن المحتمل أيضًا أن تكون هناك إشارات إلى التأثير المفيد لارتفاع أسعار الفائدة. الهجرة وأثرها على التضخم والنمو الاقتصادي

- قد يتبين أن جيروم باول أكثر تشاؤمًا مقارنة بأعضاء اللجنة الفيدرالية للسوق المفتوحة الآخرين، معتقدًا أن العوامل المواتية في جانب العرض ستخفض التضخم دون تفاقم الآثار السلبية على الاقتصاد. من ناحية أخرى، فإن البيانات الأخيرة التي تشير إلى ضعف الاقتصاد الأمريكي قد تدفع وول ستريت إلى البدء في التفكير في "خطأ محتمل" في موقف باول، والنظر عن كثب إلى ما يقوله أعضاء بنك الاحتياطي الفيدرالي الآخرون.

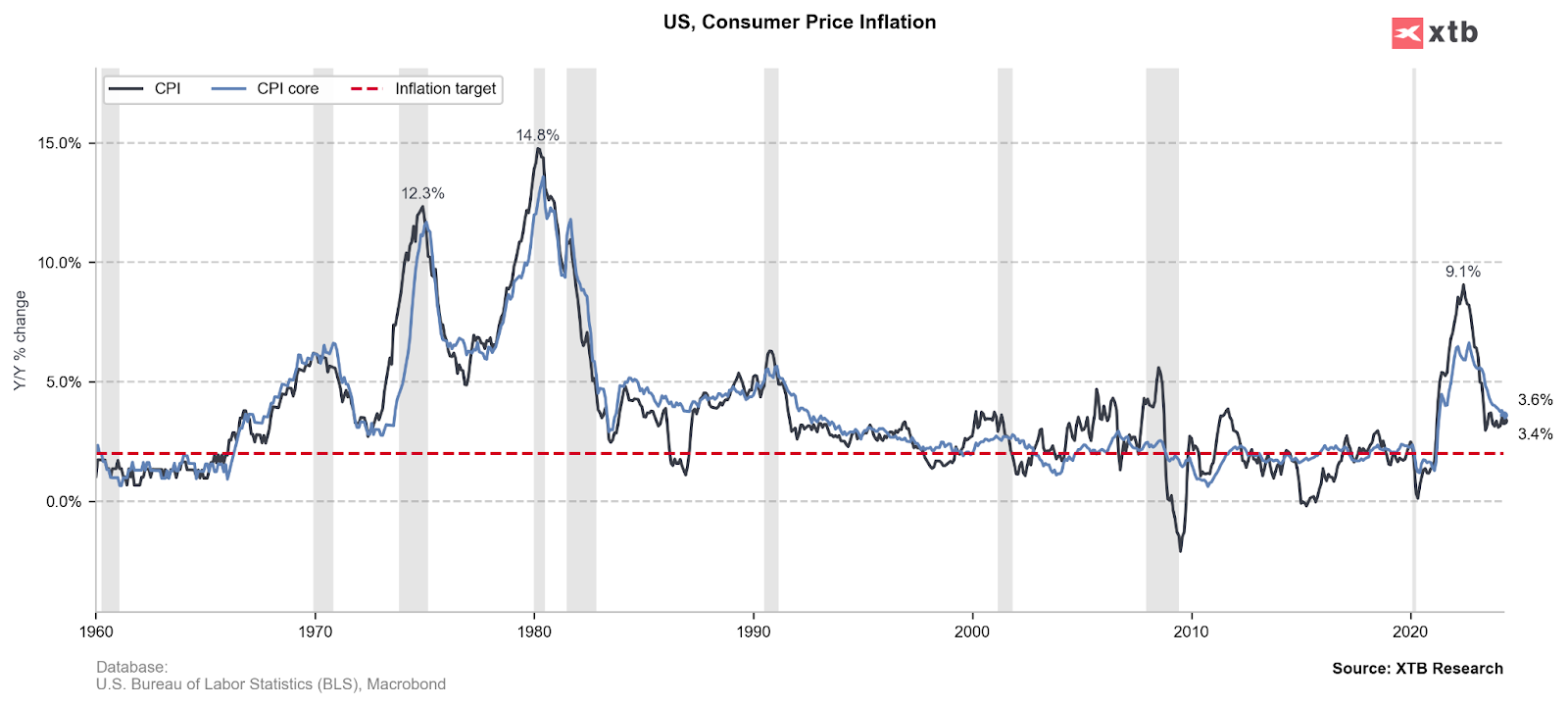

جاءت القراءات الأخيرة لمؤشر أسعار المستهلكين إيجابية للغاية، ولكن سرعان ما ستتوقف أسعار الإيجارات عن إضافة الزخم الهبوطي لمؤشر أسعار المستهلكين، ووصل التضخم في الخدمات إلى 4.9% مقابل 4.8% سابقًا، مما أعطى الاحتياطي الفيدرالي حجة للحفاظ على السياسة التقييدية.

المصدر: XTB Research.

الملخص

لابد أن يُظهِر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة إجماعاً في بنك الاحتياطي الفيدرالي على أن أسعار الفائدة مقيدة ــ ولكن ليس بالضرورة ما إذا كانت مقيدة بالقدر الكافي. ومع ذلك، فإن القراءات الكلية الأخيرة من أكبر اقتصاد في العالم قد تشير إلى أن أكبر "الصقور" في بنك الاحتياطي الفيدرالي ربما تغيروا أو يفكرون في تغيير موقفهم مقارنة بالأول من مايو، وفي يونيو لن يقتنعوا بأن رفع سعر الفائدة سيكون أمرًا حقيقيًا. تكون كافية. والأهم بالنسبة للأسواق هو أن جيروم باول قد يتبين أنه أحد أكبر المتفائلين في بنك الاحتياطي الفيدرالي، فيما يتعلق بتأثير العوامل المواتية في جانب العرض على خفض التضخم، دون التأثير على سوق العمل. ومع ذلك، إذا استمر اتجاه القراءات الضعيفة الأخيرة من الولايات المتحدة، فقد يبدأ السوق في تسعير "خطأ باول" المحتمل.

اليورو مقابل الدولار الأميركي (الفاصل الزمني D1)

كانت البيانات الأخيرة الواردة من الولايات المتحدة أضعف بشكل ملحوظ، ولكن الوضع في أوروبا لا يبدو أفضل. مع تأكيد محور البنك المركزي الأوروبي المحتمل في يونيو من خلال تعليقات كريستين لاغارد اليوم، قد يعود الضغط على اليورو مقابل الدولار الأميركي طالما حافظ البنك المركزي الأمريكي على موقف متشدد - وتشير قراءات البيانات الأضعف الأخيرة إلى مستهلكين أكثر حذراً والتأثير التدريجي لأسعار الفائدة المرتفعة على الاقتصاد. لا يثبت الاقتصاد الأمريكي أنه "الوضع الطبيعي الجديد".

المصدر: xStation5.

ملخص اليوم: بيانات أمريكية ضعيفة تُؤدي إلى انخفاض الأسواق، والمعادن الثمينة تتعرض لضغوط مجدداً!

الولايات المتحدة: ارتفاع وول ستريت رغم ضعف مبيعات التجزئة

عاجل: مبيعات التجزئة الأمريكية أقل من التوقعات

مؤشر US2000 يقترب من مستويات قياسية 🗽 ماذا تُظهر بيانات NFIB؟