نعود لتحليل الشركات الرائدة الأخرى في قطاع الذكاء الاصطناعي ، هذه المرة جاء دور Arista Networks (ANET.US). شركة تكنولوجيا متخصصة في حلول الشبكات والتبديل عالية الأداء. تأسست في عام 2004 ، وهي اليوم معيار مهم في سوق البنية التحتية للشبكات.

تركز الشركة على توفير حلول شبكات بيانات عالية الأداء لمراكز البيانات وبيئات الحوسبة السحابية. هدفها الرئيسي هو توفير شبكات قابلة للتطوير وآمنة وفعالة يمكنها تلبية متطلبات العملاء الأكثر تطلبًا. تتميز Arista Networks بتركيزها على ابتكار المنتجات والجودة والموثوقية.

يتمثل العمل الأساسي لشركة Arista في تصنيع وبيع محولات إيثرنت عالية الأداء. تم تصميم منتجاتها لتقديم سرعات وقدرات فائقة ، مما يمكّن الشركات من التعامل مع كميات كبيرة من البيانات وضمان الأداء الأمثل في البيئات عالية الطلب. تم تصميم مفاتيح Arista أيضًا لتكون قابلة للبرمجة بدرجة عالية ، مما يسهل تنفيذ الحلول المخصصة وأتمتة مهام الشبكة.

تتمتع Arista Networks بعلاقة مع الذكاء الاصطناعي (AI) من خلال تنفيذ حلول شبكات ذكية وممكّنة للذكاء الاصطناعي. أدى الطلب المتزايد على الشبكات عالية الأداء والقابلة للتطوير في بيئات الذكاء الاصطناعي والتعلم الآلي إلى قيام Arista بتطوير منتجات وخدمات يمكنها دعم أعباء العمل كثيفة البيانات.

أحد المجالات الرئيسية التي طبقت فيها Arista Networks الذكاء الاصطناعي هو إدارة الشبكات وتشغيلها. تستخدم منصة Arista Cognitive Networking الخاصة بها تقنيات الذكاء الاصطناعي والتعلم الآلي لتبسيط إدارة الشبكة وأتمتة مهام التكوين واستكشاف الأخطاء وإصلاحها بشكل أكثر كفاءة. يسمح هذا للمؤسسات بتقليل تعقيد إدارة الشبكة وتحسين أداء وتوافر البنى التحتية الخاصة بهم.

بالإضافة إلى ذلك ، قامت بدمج قدرات الذكاء الاصطناعي في منتجات التحويل الخاصة بها. من خلال الاستفادة من خوارزميات التعلم الآلي ، تستطيع مفاتيح Arista تحليل أنماط حركة المرور والبيانات في الوقت الفعلي لتكييف سلوكها وتحسين كفاءة الشبكة. يساعد هذا في تحسين التوجيه وموازنة الحمل وتحسين أمان الشبكة.

طورت Arista أيضًا حلولًا محددة لنشر تطبيقات الذكاء الاصطناعي والتعلم الآلي في مراكز البيانات. تم تصميم منتجاتها وخدماتها لتوفير اتصال عالي الأداء وزمن انتقال منخفض ، وهو أمر ضروري للنقل السريع لكميات كبيرة من البيانات بين الخوادم التي تعمل بنماذج الذكاء الاصطناعي ووحدات المعالجة المتخصصة مثل وحدات معالجة الرسومات.

باختصار ، طبقت Arista Networks الذكاء الاصطناعي في حلول شبكتها لتحسين إدارة البنية التحتية وتشغيلها ، وتحسين أداء الشبكة وكفاءتها ، وتوفير اتصال عالي الأداء لتطبيقات الذكاء الاصطناعي والتعلم الآلي. من خلال هذه التطبيقات ، تسعى Arista إلى تزويد عملائها بالقدرة على بناء وإدارة الشبكات التي تدعم الطلبات المتزايدة للذكاء الاصطناعي في بيئات المؤسسات.

في السنوات الأخيرة ، اكتسبت Arista حصة كبيرة في السوق في سوق تبديل مركز البيانات عالي السرعة على حساب Cisco (CSCO.US) في السنوات الأخيرة. حيث سيؤدي الاتجاه الهائل المتنامي لشبكات الذكاء الاصطناعي والعمود الفقري للذكاء الاصطناعي إلى تزويد أريستا بمسار آخر للنمو المستقبلي.

محركات النمو الرئيسية

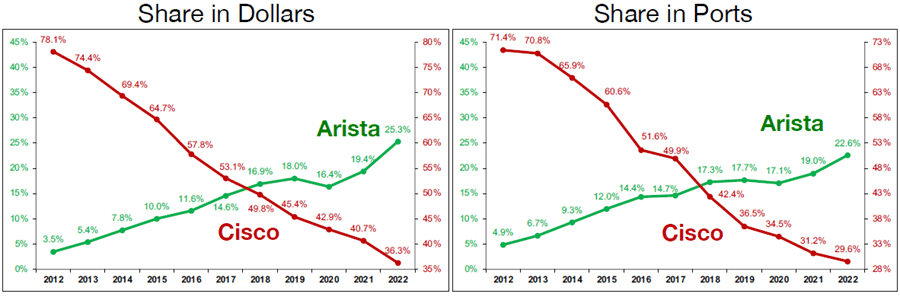

اكتساب حصة سوقية للتبديل بين مراكز البيانات عالية السرعة: في السنوات الأخيرة ، اكتسبت Arista حصصًا بارزة في السوق في سوق تبديل مركز البيانات 100 gig ، ومؤخراً في سوق مراكز البيانات الرئيسية. 400 جيجا بايت بيانات. حيث فقدت Cisco باستمرار حصصها في السوق لصالح Arista. يوضح الرسم البياني أدناه مشهد حصة السوق في سوق المحولات بسرعة 10 جيجابت وما فوقها ، باستثناء المحولات النصلية.

تقرير حصة السوق لمركز بيانات مركز بيانات أبحاث Crehan Research: الربع الرابع من عام 22

شهدت Arista دورات متعددة في سوق 400 gig switch وقد سمح تنفيذها الاستثنائي لها بالحفاظ على مركزها كشركة رائدة في السوق. تستثمر Arista حاليًا بنشاط في تقنية التبديل 800 gig. حيث يمكن أن يساهم إدخال محول إيثرنت لمركز بيانات 800 gig بشكل كبير في نمو Arista خلال العقد المقبل.

Dell'Oro يناير 2023: توقعات تبديل Ethernet طويلة الأجل

شبكة AI و AI Spine Megatrend\ تعمل Arista بشكل أساسي في سوقين رئيسيين: مراكز البيانات والحرم الجامعي. شهد سوق تبديل مركز البيانات نموًا كبيرًا بسبب زيادة الإنفاق على الحوسبة السحابية والاستثمارات من قبل الشركات الكبيرة. على مدار العقد المقبل ، ستتطلب كل من الحوسبة السحابية ومراكز بيانات المؤسسات شبكات الذكاء الاصطناعي وتقنيات العمود الفقري للذكاء الاصطناعي ، بما في ذلك أوجه التقارب المعرفية والشبكات المعرفية.

في عروض الأرباح الأخيرة ، كشفت Arista أن شبكات الذكاء الاصطناعي لا تزال في مراحلها الأولى. حاليًا ، في حالات الحوسبة عالية الأداء ، يوجد تقسيم بنسبة 50-50 تقريبًا بين Ethernet و InfiniBand ، وهي تقنيات سابقة للذكاء الاصطناعي. ومع ذلك ، تعتقد أريستا أن الذكاء الاصطناعي سيصبح حاسمًا ومتكاملًا في جميع العمليات التجارية.

فيما يتعلق بحصة محفظة الذكاء الاصطناعي ، يقدر أن 80-90٪ من حصة المحفظة ستخصص للمعالجات. إذا تم دمج مراكز البيانات وعملاء المؤسسات الكبيرة بشكل كامل رأسيًا في تكنولوجيا المعلومات ، فقد لا تقدم فرص نمو كبيرة لشركة Arista. ومع ذلك ، إذا اختار هؤلاء العملاء أفضل نهج أفقي ، فستصبح أريستا مناسبة للغاية. بالنظر إلى تعقيد شبكات الذكاء الاصطناعي ، يُقال إن معظم العملاء سيختارون تقنية متكاملة أفقيًا لتطبيقات الذكاء الاصطناعي الخاصة بهم.

يُطلق على منصة AI الرائدة في Arista اسم 7800 ، وقد أجرت الشركة عمليات محاكاة مكثفة لكيفية عملها مع مجموعات من وحدات معالجة الرسومات وأنواع مختلفة من بطاقات NIC. حيث تعتقد الشركة أن السنوات 2-3 القادمة ستكون حاسمة لتجربة التقدم التكنولوجي وتحقيق الإنتاج الضخم.

البرامج والخدمات المتنامية: يساهم دعم البرامج وتجديدات الخدمة حاليًا بحوالي 13.5٪ من إيرادات Arista وتقدم هوامش ربح عالية. يمكن لعروض البرامج كخدمة (SaaS) أن تقدم شبكات ثقة صفرية ، وتحسين تصميمات النشر ، وتحسين الرؤية وإمكانية الملاحظة. الاتجاه السائد هو أن الخدمات والبرامج ستنمو بمعدل أسرع من بقية أعمال الأجهزة ، مما يؤدي إلى ملف تعريف هامش أعلى لشركة Arista بمرور الوقت.

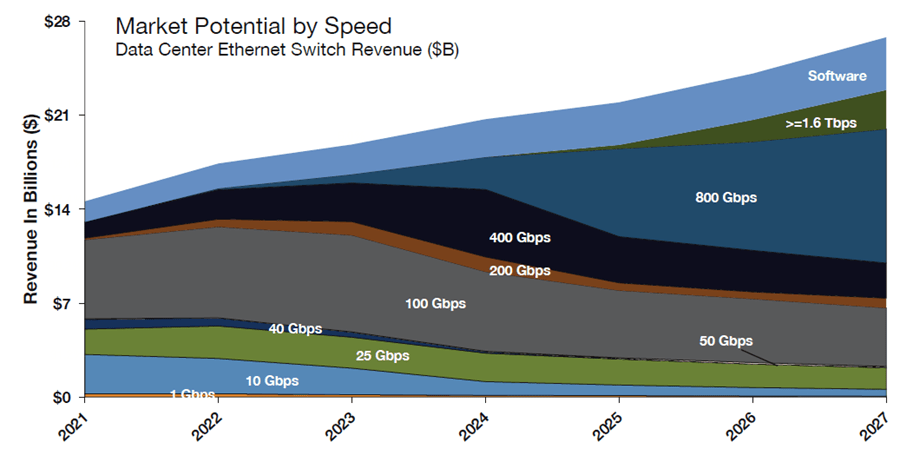

هل تستطيع Arista الاستمرار في زيادة حصتها في السوق التي تبلغ 800 gig؟

لطالما تساءلنا لماذا لا تستطيع شركات التكنولوجيا الكبيرة الحفاظ على تقنيتها على المدى الطويل. ويبدو أن السبب الرئيسي يكمن في هندسة البرمجيات / الأجهزة. عند تصميم منتج ببرنامج مدمج ، يجب تصميم بنية البرنامج وإنتاجها بعناية. تحدد هذه البنية كيف يمكن أن تتطور البرامج في المستقبل مع تقدم التقنيات الأخرى. بينما يمكن إضافة الميزات وترقيتها إلى البرنامج ، لا يمكن تغيير البنية نفسها بسهولة في المستقبل ، بسبب تكلفتها المرتفعة. وهذا ما يفسر سبب خسارة Oracle (ORCL.US) لحصتها في السوق لموفري قواعد البيانات السحابية ، ولماذا تستمر شركة IBM (IBM.US) في الكفاح من أجل التكيف مع السحابة ، ولماذا لا تستطيع وحدات المعالجة المركزية Intel (INTC.US) التنافس مع وحدات معالجة الرسومات.

قامت Arista في البداية ببناء منتجها الذي يشمل كل من الأجهزة والبرامج ، مع التركيز على السحابة ومراكز البيانات. من السهل نشر محولات 400G و 800G في البيئات السحابية ويمكن توسيع نطاقها بسهولة لتلبية المتطلبات المتزايدة للحوسبة السحابية. على النقيض من ذلك ، هيمنت مفاتيح Cisco (CSCO.US) على العالم المحلي التقليدي. إنها مكلفة ومعقدة في التنفيذ ، وتتطلب فنيين معتمدين من Cisco لصيانة الشبكة وتصميمها. على الرغم من أن هذا الهيكل يعمل في الماضي ، إلا أنه غير مناسب لعصر السحابة والذكاء الاصطناعي.

بينما تواصل Arista توسيع محفظتها بمنتجات 100G و 400G ، فقد قدمت أيضًا أول منتج لوحدة الرف الواحد بسعة 25 تيرابايت هذا العام ، مع 800 منفذ gig يمكن تقسيمها إلى 2x400 gig. تحتوي هذه المنتجات على حالات استخدام كبيرة وهي مثالية للتطبيقات عالية السرعة مثل الذكاء الاصطناعي. نظام تشغيل Arista ، EOS ، هو نظام قائم على بحيرة بيانات الشبكة عالية الجودة ومرنة والذي نضج بمرور الوقت ويدعم الآن عمليات النطاق السحابي بنسخ متعددة من جداول توجيه الإنترنت. في رأيي ، تتقدم Arista اللعبة في العصر الجديد للذكاء الاصطناعي.

تحليل الآفاق والمخاطر قصيرة الأجل

الإنفاق الضعيف على مركز البيانات: تثير البيئة الكلية الحالية الشكوك فيما يتعلق بالإنفاق الرأسمالي بين الشركات الكبيرة ، لا سيما في قطاع مراكز البيانات. تعمل Arista في كل من قطاعات الأعمال التجارية فائقة النطاقات والسحابة ، والتي يمكن أن تكون دورية أكثر مقارنة بالقطاعات الأخرى.

خلال عرض أرباحهم الأخير ، أقرت Arista بالشكوك المحتملة المحيطة بالإنفاق على السحابة في عام 2024 ، ويأملون في الحصول على مزيد من الوضوح حول هذه المسألة في وقت لاحق من هذا العام. ومع ذلك ، على الرغم من هذه التحديات ، تظل أريستا ملتزمة باستهداف نمو بنسبة 20٪ من السنة المالية 2020 إلى السنة المالية 25.

يمثل عمالقة السحابة بما في ذلك Microsoft (MSFT.US) و Meta (META.US) و Amazon (AMZN.US) حوالي 40٪ من مبيعات مجموعة Arista. ولا توجد دلائل على أن هذه الشركات بدأت في خفض إنفاقها الرأسمالي. حتى إذا كان هناك تراجع في الاقتصاد الكلي في المستقبل القريب ، فإن قدرة Arista على الاستمرار في اكتساب حصة في أسواق التحويل 100G و 400G قد تسمح لها بالهروب من بيئة الطلب الأبطأ. علاوة على ذلك ، من غير المحتمل حدوث تباطؤ كبير في الترحيل إلى السحابة ، لأنه يمثل اتجاهًا كبيرًا ، كما أن تدفقات العمل السحابية تقلل فعليًا من نفقات الشركات بمرور الوقت. تحتاج العديد من الشركات إلى الاستثمار في السحابة والذكاء الاصطناعي وتحليلات البيانات للحفاظ على ميزة تنافسية. مع أخذ كل هذا في الاعتبار ، يمكن إدارة المخاطر قصيرة الأجل لشركة مثل Arista.

فيما يتعلق بالتوقعات على المدى القريب ، أيدت Arista إجماع 26٪ نمو سنوي ، بهدف الوصول إلى ما يقرب من 5.5 مليار دولار في الإيرادات بحلول السنة المالية 23. بالإضافة إلى ذلك ، يتوقعون أن نمو أكبر قطاع clud سيكون معتدلاً مقارنة إلى النمو المكون من ثلاثة أرقام الذي شهدته السنة المالية 22.

مسابقة Cisco Nexus 9800: صممت Cisco Nexus 9800 لحلول التحويل الأساسية / DC ، مما يجعلها منافسًا مباشرًا لسلسلة Arista's 7800. يتميز جهاز Nexus 9800 بقدرات استعداد تبلغ 400 جيجابت وسعة 800 جيجابت ، بالإضافة إلى بنية موزعة منخفضة الطاقة. ومع ذلك ، نعتقد أن تطبيق Nexus 9800 قد يكون مكلفًا للغاية وقد يجد العملاء صعوبة في توسيع قدراته. على النقيض من ذلك ، فإن منتجات أريستا ميسورة التكلفة وأسهل في التنفيذ. برنامج Arista's Extensible مناسب للغاية وسهل الاستخدام ، مما يسمح ببداية سلسة في رأيي.

بالإضافة إلى ذلك ، تتمتع Arista بملف تعريف هامش قوي ، بهامش إجمالي يبلغ 60٪ تقريبًا وهامش تشغيلي 40٪. اعتبارًا من الربع الأول من السنة المالية 23 ، كان لديهم 3.3 مليار دولار نقدًا في ميزانيتهم العمومية. تضعهم هذه المالية القوية في وضع جيد لتحمل أي بيئة اقتصاد كلي ركود.

تقييم

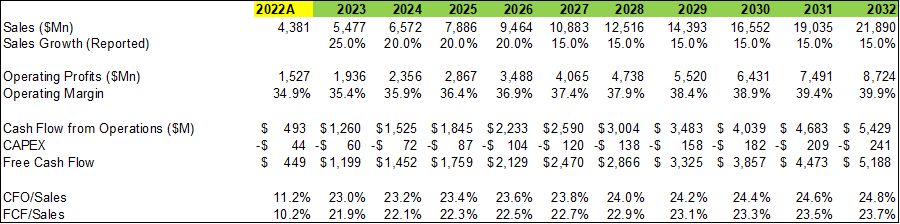

عند تحليل Arista من خلال خصم التدفق النقدي ، سنحاول تحديد القيمة العادلة لسعر سهمها. بافتراض أن معدل نمو إيرادات Arista سيكون 20٪ على مدى السنوات الأربع المقبلة ، ثم معتدلًا إلى 15٪ بين العام المالي 27 والسنة المالية 32. من المقدر أن يتوسع هامش التشغيل بنسبة 0 .5٪ سنويًا مدفوعًا برافعة التشغيل.

بالإضافة إلى ذلك ، يستخدم النموذج المتوسط المرجح لتكلفة رأس المال (WACC) بنسبة 10٪ ومعدل نمو نهائي بنسبة 4٪ (g).

توقعات التدفق النقدي للخصم

في النموذج ، القيمة الحالية للتدفق النقدي الحر للشركة (FCFF) على مدى السنوات العشر القادمة والقيمة النهائية هي 15 مليار دولار و 38 مليار دولار على التوالي. على هذا النحو ، تقدر القيمة الإجمالية للشركة بـ 53 مليار دولار. عند تعديل إجمالي الدين والنقد ، تبلغ القيمة العادلة لسعر سهم Arista 187 دولارًا ، بناءً على هذا التحليل.

القيمة العادلة لأسهم أريستا من قبل DCF

التحليل الفني

لقد ترك لنا السلوك الأخير للأسواق منطقة دعم مهمة في سعر سهم Arista Networks (ANET.US). تتزامن هذه المنطقة مع المستويات القصوى النسبية في نهاية عام 2021 والتي تشير إلى نهاية التصحيحات.

المصدر: xStation

تشير الحركة الأخيرة والاتجاه الصعودي للسهم منذ نهاية عام 2022 إلى أن الهدف الذي يمثله تحليل التدفق المخصوم ، عند 187 دولارًا للسهم الواحد ، لديه احتمالية عالية ، طالما أنه يتجاوز الارتفاعات الأخيرة.

الملخص

أريستا تتوقع معدل نمو مثير للاهتمام في حصة السوق. في سوق تبديل مركز البيانات عالي السرعة ، تتمتع تقنيتها بموقع جيد لسوق التحويل بسرعة 800 جيجابت في الثانية و 1.6 تيرا بايت في الثانية في العقد المقبل. بالإضافة إلى ذلك ، من الناحية المالية ، تستعد Arista للاستفادة من شبكات الذكاء الاصطناعي والتوجه الضخم للذكاء الاصطناعي ، كما أن المزيج المتزايد من البرامج والخدمات لديه القدرة على زيادة هوامشها. من المهم التأكيد على أنه لا تزال هناك شكوك في سوق الذكاء الاصطناعي ، خاصة على المدى القصير والتي قد تؤثر على قطاع الحوسبة السحابية. الذي يبدو مع ذلك موحدا للغاية على المدى الطويل. لأنه على عكس شركات الذكاء الاصطناعي الأخرى ، كانت Arista Networks تعمل لفترة أطول ولديها أكبر شركات تكنولوجيا الذكاء الاصطناعي في العالم كعملاء رئيسيين لها.

داريو غارسيا ، EFA

XTB إسبانيا

ملخص اليوم: بيانات أمريكية ضعيفة تُؤدي إلى انخفاض الأسواق، والمعادن الثمينة تتعرض لضغوط مجدداً!

شركة داتادوغ في أفضل حالاتها: ربع رابع قياسي وتوقعات قوية لعام 2026"

الولايات المتحدة: ارتفاع وول ستريت رغم ضعف مبيعات التجزئة

أرباح شركة كوكاكولا: هل سيصمد الرئيس التنفيذي الجديد أمام الضغوط؟