أصبحت Nvidia أكبر شركة مدرجة في وول ستريت، وبالتالي الشركة الأكثر قيمة في العالم. استغرق الأمر 96 يومًا فقط لتنمو القيمة السوقية من 2 تريليون دولار إلى 3 تريليون دولار. غالبًا ما تتم مقارنة طفرة الذكاء الاصطناعي المستمرة بفقاعة الدوت كوم، كما تتم مقارنة Nvidia نفسها بأنظمة Cisco - بطل طفرة الإنترنت. في مارس 2000، أصبحت شركة سيسكو أكبر شركة مدرجة في سوق الأوراق المالية الأمريكية، بعد عقد من ظهورها لأول مرة، حيث وصلت قيمتها إلى 500 مليار دولار. ومع ذلك، لم يستمتع المساهمون بمكانة Cisco في السوق لفترة طويلة. أثبت عام 2000 أنه نهاية الفقاعة ونظرة مختلفة تمامًا لتقييمات الشركات. هل ينتظر مصير مماثل نفيديا، نجمة وول ستريت الجديدة؟

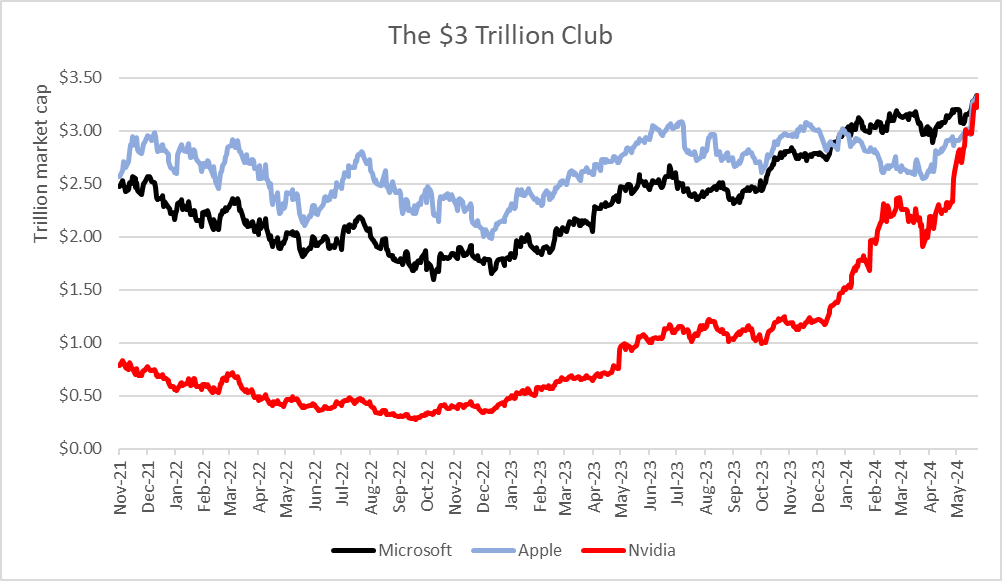

في 18 يونيو، تجاوزت Nvidia القيمة السوقية لشركتي Microsoft وApple وتبلغ قيمتها اليوم حوالي 3.34 تريليون دولار. احتاجت الشركة إلى 96 يومًا فقط حتى يرتفع تقييمها من 2 تريليون دولار إلى 3 تريليون دولار. واستغرقت شركتا مايكروسوفت وأبل 945 و1044 يومًا على التوالي للقيام بذلك. في المقابل، استغرقت الشركة 262 يومًا لزيادة رأس مالها من 1 تريليون دولار إلى 2 تريليون دولار، مقارنة بـ 786 و749 لأكبر شركتين المذكورتين، مايكروسوفت وأبل. المصدر: أبحاث XTB، Bloomberg Finance L.P.

في التسعينيات، كان نمو أعمال Cisco مدفوعًا بمبيعات أجهزة التوجيه ومحولات الشبكة GSR، والتي ثبت أنها سلعة نادرة، خلال ثورة تكنولوجيا الإنترنت.تعد Nvidia اليوم شركة مصنعة رئيسية لوحدات معالجة الرسوميات اللازمة لتطوير الذكاء الاصطناعي ومزودًا لجميع البنية التحتية للخدمات الموجهة نحو الذكاء الاصطناعي. ليس من الصعب تخمين أنه اعتبارًا من عام 2023، تشهد الشركة تحسينات غير مسبوقة في الأعمال التي كانت تحقق أداءً جيدًا للغاية قبل أن يتصدر الذكاء الاصطناعي عناوين الأخبار.

الطلب على رقائق Nvidia يفوق العرض المتاح، وتقوم الشركة بزيادة هوامش الربح وتهيمن على سوق متخصصة يصعب جدًا دخولها. هل فقد المستثمرون الذين يعتبرون النمو المستمر لأعمال Nvidia أمرًا مفروغًا منه الاتصال بالواقع ويبالغون في تقدير قيمة السهم؟ هل تكرر الشركة تاريخ Cisco Systems، والأهم من ذلك، ما الذي يوحد أو يقسم اتجاه الذكاء الاصطناعي الذي لوحظ اليوم مع فقاعة الإنترنت؟

رسم بياني لارتفاع سعر سهم Nvidia (الخط الأسود)، على Cisco Systems (الخط الأحمر)، نرى أن الزيادات خلال الفترة من 2020 إلى الآن لم تصل بعد إلى مقياس 1: 1 مشابه لـ Cisco بين عامي 1995 و2000. المصدر: أبحاث XTB، بلومبرج فاينانس إل بي.

ما الذي يميز Nvidia عن Cisco واتجاه الذكاء الاصطناعي عن dot-com؟

إن مقارنة فقاعة الدوت كوم باتجاه الذكاء الاصطناعي لا تبدو مبررة تماما.استند ازدهار الدوت كوم إلى الزيادات في تقييمات الشركات الجديدة نسبيًا التي كانت قد ظهرت لأول مرة في السوق ووعدت بكسب المزيد من خلال التواجد عبر الإنترنت. على سبيل المثال، ظهرت أسهم شركات فقاعة الدوت كوم مثل CMGI، وYahoo، وAmazon، وEbay لأول مرة في وول ستريت في الأعوام 1994 و1996 و1997 و1998 على التوالي. هذه المرة يختلف الوضع جذريا، حيث تقلصت الزيادات إلى اثنتي عشرة شركة تكنولوجيا.

في حالة الشركات المرتبطة بالذكاء الاصطناعي، فإن الزيادات في التقييم تكون في الغالب في حالة الشركات التكنولوجية الكبيرة (والغير مديونة) مثل Nvidia، وMicrosoft، وAlphabet، وAdobe، وDell التي لديها نماذج أعمال ناضجة ومثبتة. وهذا ليس من قبيل الصدفة، لأن أعمال الذكاء الاصطناعي مكلفة للغاية، ونحن هنا بالفعل نرى شيئًا يميز بالتأكيد "الإنترنت" عن الذكاء الاصطناعي اليوم. فالمستثمرون الذين يتمتعون بسهولة الوصول إلى البيانات اليوم يقومون بالحسابات بعناية ويراهنون على الشركات التي لا تعد فقط، ولكنها تقدم تحسينات حقيقية في الأداء، وذلك بفضل الذكاء الاصطناعي. إن تحسين كفاءة السوق الناتج عن القدرة على الوصول إلى البيانات على نطاق أوسع (فلدينا شبكة الإنترنت على أية حال) قد يحد من أخطاء التقييم التي ارتكبها المستثمرون في أواخر التسعينيات.

حجم أعمال Nvidia أكبر أيضًا بما لا يقاس من Cisco Systems. في عام 2000، حققت شركة Cisco صافي دخل قدره 2.7 مليار دولار، بينما أعلنت Nvidia عن صافي دخل قدره 14.8 مليار دولار في الربع الأول من عام 2024 وحده. في ذروة السوق الصاعدة، بلغت مبيعات Cisco في عام 2000 18.9 مليار دولار، بينما أعلنت Nvidia عن إيرادات تزيد عن 26 مليار دولار في الربع الأول من هذا العام وحده وأكثر من 60 مليار دولار في عام 2023. وتتجلى ميزة Nvidia أيضًا من حيث الهوامش. وبينما يتجاوز صافي هامش Nvidia حاليًا 50%، كانت هوامش Cisco أقل من 15% في أفضل لحظة للشركة.

كما اعتمد نموذج التوسع الخاص بشركة Cisco بشكل كبير على عمليات الاستحواذ على الشركات الخاصة - فقد حدثت العشرات من عمليات الاستحواذ هذه على مدار عامي 1999 و2000 وحدهما. وتعتمد إنفيديا على النمو العضوي المرتبط بالطلب من أكبر عملائها، والذي يشمل شركات التكنولوجيا العالمية مثل ألفابيت (جوجل)، ومايكروسوفت، وأمازون، وتيسلا، وغيرها.

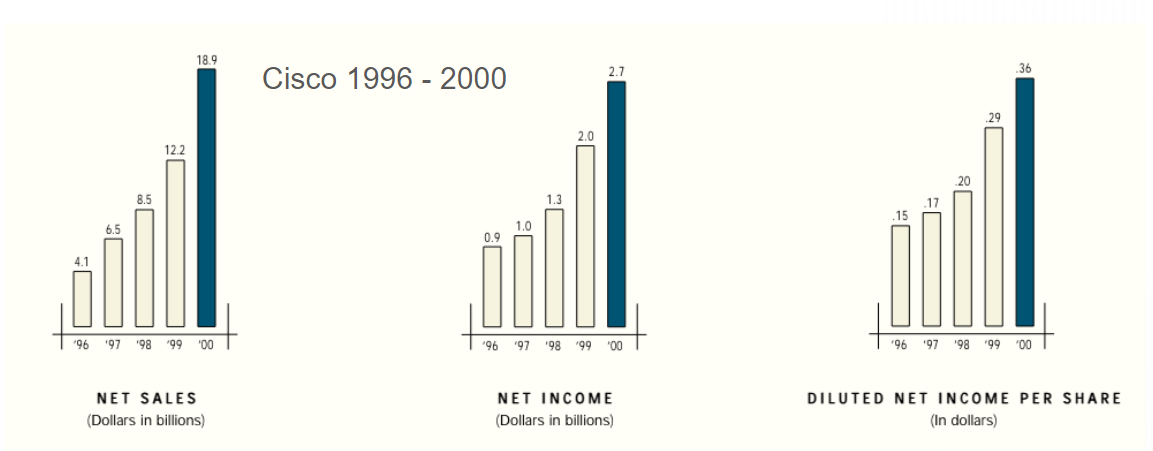

مبيعات Cisco وصافي الدخل والأرباح المخففة للسهم من عام 1996 إلى عام 2000. المصدر: Cisco Systems.

في عام 1999، ظهرت شركة Juniper Networks المنافسة لشركة Cisco لأول مرة بمنتجات "استحوذت" بحلول عام 2000 على حوالي 30% من سوق المحولات وأجهزة التوجيه، التي تهيمن عليها شركة Cisco. بعد عدة أشهر من توفر ChatGPT في خريف عام 2022، تم بالفعل إصدار العشرات من نماذج اللغات الجديدة وأدوات الذكاء الاصطناعي الأخرى. ومع ذلك، حافظت إنفيديا على هيمنتها في عام 2023 بحصة تبلغ حوالي 98% من شحنات شرائح الرسومات عالية الأداء إلى مراكز البيانات. وظلت هذه الحصة دون تغيير تقريبًا منذ عام 2022 وهي دون تغيير حاليًا، على الرغم من أن السوق القوية هي موضوع تنهدات العديد من شركات تصنيع الرقائق.

لا تزال المنافسة في شكل Advanced Micro Devices أو Qualcomm تبدو بعيدة كل البعد عن الاستحواذ على حصة Nvidia (وهذا لا يعني أنها لن تزيدها في أفق السنوات القليلة المقبلة). من المحتمل أن يتم ذلك بشكل تدريجي، ولن يتمكن أي منتج من الحصول على بضع عشرات من حصة السوق في عام واحد.إن المزايا التجارية التي تتمتع بها شركة Nvidia ليست نتيجة لتطورات المنتجات خلال الأشهر القليلة الماضية؛ سيطرت الشركة لسنوات كمورد لرقائق الرسومات عالية الأداء لقطاعات الألعاب والقطاعات العلمية.

أوجه التشابه بين الدوت كوم - هل يتكرر التاريخ مرة أخرى؟

كما هو الحال مع فقاعة الإنترنت، تحظى أخبار نشر الذكاء الاصطناعي الآن بالكثير من الاهتمام من المستثمرين وغالباً ما تؤدي إلى زيادات ديناميكية في أسعار الأسهم. يمثل المركز الأول لشركة Nvidia على منصة وول ستريت أيضًا المرة الأولى منذ عام 2000 التي يحصل فيها مزود البنية التحتية للكمبيوتر على مكانة الشركة الأكثر قيمة في وول ستريت. وقد قيم جون تشامبرز، الرئيس التنفيذي السابق لشركة سيسكو، أن الآثار المترتبة على اتجاه الذكاء الاصطناعي يبدو أنها تعود بفوائد على شركات مماثلة للإنترنت أو الحوسبة السحابية (على الرغم من اختلاف ديناميكيات التغيير وحجمه). وفي عام 2000 الذي لا يُنسى، كتب تشامبرز أن الثورة الصناعية التي تعتمد على الإنترنت قد بدأت للتو، وأن الإنترنت كانت تدفع الطلب على منتجات سيسكو بين كل البلدان والشركات، وتدعم قوة الاقتصاد الأمريكي. تذكرنا العديد من هذه الكلمات بتعليقات اليوم التي أدلى بها الرئيس التنفيذي لشركة Nvidia Jensen Huang.

استمرت طفرة الدوت كوم، في وقت كانت فيه أسعار الفائدة في الولايات المتحدة مرتفعة وتتراوح حول 7%. يمكننا القول أن المعدل المرتفع الخالي من المخاطر (عوائد السندات) في ذلك الوقت والآن لا يثني المستثمرين عن شراء الأسهم.ويرجع ذلك جزئيًا إلى ارتفاع التقييمات الناتجة عن ثورة الإنترنت في ذلك الوقت، والتحسينات المتوقعة الآن في كفاءة الأعمال، بسبب الذكاء الاصطناعي. ويحاول المستثمرون اليوم تقييم تأثير الذكاء الاصطناعي التوليدي على نماذج الأعمال في العديد من الشركات، ويعمل الوعي بالثورة التكنولوجية المستمرة على تحفيز شراء أسهم التكنولوجيا. لكن دعونا لا ننسى أنه في عام 2000، عندما كتبت شركة Cisco أن الشركة كانت في خضم هذه الثورة وكانت تشهد تحسينات في كل قطاع من قطاعات الأعمال، انخفض سعر السهم.

في عام 2001، وفي مواجهة إشارات الركود، اضطر بنك الاحتياطي الفيدرالي إلى إجراء ما يصل إلى 11 تخفيضاً لأسعار الفائدة، وقد سبق ذلك انخفاضات في أسعار الأسهم؛ حيث بدأ المستثمرون في تقدير تراجع الطلب والمبيعات في العديد من شركات الإنترنت، في مواجهة ضعف المستهلكين وتباطؤ الاقتصاد الأمريكي. وفي حين أن الصحة العامة للاقتصاد الأمريكي لا تزال جيدة حاليًا، فقد شهدنا في الأشهر الأخيرة بعض العلامات على انخفاض الطلب، متأثرًا بارتفاع أسعار الفائدة.ومع ذلك، فإن هذا ليس تباطؤًا كبيرًا بما يكفي لكي تبدأ وول ستريت في رؤية الضعف اليوم كإشارة على الركود. ويتم الآن تفسير البيانات الأضعف على أنها ضمانة لتيسير سياسة بنك الاحتياطي الفيدرالي بشكل أسرع وبالتالي "الهبوط الناعم". ومع ذلك، بين عامي 1995 و2000، كان هناك أيضًا اعتقاد واسع النطاق بقوة الاقتصاد الأمريكي.

ظل متوسط نمو مبيعات Cisco Systems بنسبة 9.9% على أساس سنوي في العقد 2000-2010 مرتفعًا مقابل نمو المبيعات في شركات التكنولوجيا (2.9%) ومؤشر S&P 500 ككل (3.4%)، لكنه لم يحمي أسهم الشركة. من "إعادة التسعير" وشريحة تقييم سوق الأوراق المالية. علاوة على ذلك، انخفضت المبيعات في العقد من 2010 إلى 2020 وظلت أقل، مما يشير إلى تلبية الطلب على المنتجات الأساسية للشركة. أنهى سهم الشركة العقد عند حوالي 20 دولارًا للسهم الواحد، مقارنة بأعلى مستوياته التاريخية البالغة 80 دولارًا والتي تم الوصول إليها في مارس 2000، عندما كانت سيسكو أكبر شركة أمريكية في وول ستريت. يُظهر هذا جيدًا الوضع الذي قد تنمو فيه أعمال Nvidia، خلال الاتجاه المستمر لتوسيع نطاق الذكاء الاصطناعي، لكن هذا قد لا يُترجم على الإطلاق إلى زيادة أخرى في أسعار أسهمها، إذا بالغت السوق في تقدير ديناميكيات التوسع في وقت مبكر من العام.

نمت نسبة السعر إلى المبيعات لشركة Cisco بشكل كبير بين عامي 1998 و2000، ووجدت نفسها في النهاية عند مستويات أعلى من المستوى الحالي لشركة Nvidia. وبعد التوسع الهائل، لم تعد النسبة أبدًا إلى مستوياتها السابقة، واليوم، بعد حوالي 30 عامًا من بداية "فقاعة الإنترنت"، لا ترى وول ستريت أن أعمال Cisco واعدة بشكل خاص. إن تقييمات الشركات المدرجة في الولايات المتحدة، وليس فقط إنفيديا، هي الآن في الغالب أقل مما كانت عليه في الفترة الأخيرة من التسعينيات. ومع ذلك، فإنها لا تزال مرتفعة تاريخياً. المصدر: أبحاث XTB، Bloomberg Finance L.P

ملخص

وبغض النظر عن "التفاصيل"، فإن القوة المحيطة بأسهم Nvidia والذكاء الاصطناعي تشبه تلك التي كانت سائدة في عصر الدوت كوم، وإلى حد ما تكون المقارنات مع أنظمة Cisco صحيحة. مرة أخرى، أصبح المستثمرون مهووسين بالثورة التكنولوجية الجديدة التي ستبشر بقفزات كبيرة في العديد من الصناعات - من التصنيع إلى الخدمات. إنهم على استعداد لدفع المزيد مقابل أسهم شركات الذكاء الاصطناعي؛ نرى هذا مع العديد من شركات ناسداك، القادرة على تحقيق مكاسب مكونة من رقمين، وزيادة رأس مالها بعشرات المليارات من الدولارات من جلسة إلى أخرى... وذلك بفضل الإشارة إلى منتجات الذكاء الاصطناعي الجديدة، أو توقعات الأرباح الأعلى، مدفوعة بالذكاء الاصطناعي.

يتم التقاط التفاؤل المذهل حول أعمال Nvidia بشكل مثالي من خلال صور التوقيعات التي وزعها الرئيس التنفيذي Jensens Huang على المستثمرين. يمكننا أن نفترض بحذر أن التاريخ في هذه الحالة لن يعيد نفسه، بل ستتناغم القافية النهائية. وكما هي الحال مع الدوت كوم، قد يتبين أن التهديد الأكبر الذي تواجهه إنفيديا ليس المنافسة، بل الركود، وهو ما من شأنه أن يقلل من حجم طلبات شرائح الذكاء الاصطناعي ويهدئ قوة السوق. وكما أثبت التاريخ، فإن الانهيار الافتراضي لا يحتاج بالضرورة إلى كبح اتجاه الذكاء الاصطناعي برمته، وهو اتجاه ثوري بلا شك.

ففي نهاية المطاف، لم يكن الانحدار الحاد الذي شهدته شركة سيسكو في عام 2000 نذيراً بنهاية ثورة الإنترنت، بل كان نتيجة لتقييمات الأسهم المرتفعة بشكل مفرط والتفاؤل واسع النطاق الذي أدى إلى تجاهل معدل النمو القوي بسرعة أكبر مما ينبغي.وبالتالي، لا ينبغي أن يكون السؤال "إذا" ولكن متى ستخضع أسهم Nvidia لخصم كبير، نظرًا لأن الزيادة في طلبات GPU من غير المرجح أن تستمر إلى الأبد، أو على الأقل لن تكون دائمًا ديناميكية كما كانت في بداية الاتجاه الناشئ . على المدى الطويل، قد تثبت تايوان، التي تقع في مركز الاضطرابات الجيوسياسية، حيث تنتج TSMC وحدات معالجة الرسوميات لـ Nvidia، أنها تمثل أيضًا تهديدًا معينًا للشركة.

مخطط سعر سهم Nvidia (الفاصل الزمني D1)

وارتفعت أسهم إنفيديا بنسبة 180% منذ بداية العام وما يقرب من 13 مرة منذ الانخفاض المحلي في خريف عام 2022؛ كان المحفز الواضح للمشاعر حول الشركة واتجاه الذكاء الاصطناعي هو الإصدار العام لـ ChatGPT من OpenAI، في 30 نوفمبر 2022. وبالنظر إلى هندسة السوق ومدى الموجة الصعودية، التي استمرت منذ مايو، نرى أنه في يونيو في 18 يناير، عندما أصبحت إنفيديا أكبر شركة في وول ستريت، كان حجم الدافع التصاعدي 1:1 متزامنًا مع الدافع الأخير، يليه تصحيح (انتهى في أواخر أبريل وأوائل مايو). ارتفعت أسهم الشركة بنسبة 70٪ تقريبًا بعد نتائجها المالية للربع الأول من عام 2025 (تقويم الربع الأول من عام 2024). إن تقلب أسعار أسهم Nvidia مرتفع للغاية ويشبه شركة ذات رأس مال صغير، على الرغم من التقييم الضخم للشركة ككل، مما يشير إلى تدفقات رأس مال ضخمة مؤخرًا.

المصدر: xStation5

نفيديا المؤشرات المالية

التوقعات ومضاعفات التقييم المختارة لأسهم Nvidia. المصدر: أبحاث XTB، Bloomberg Finance L.P.

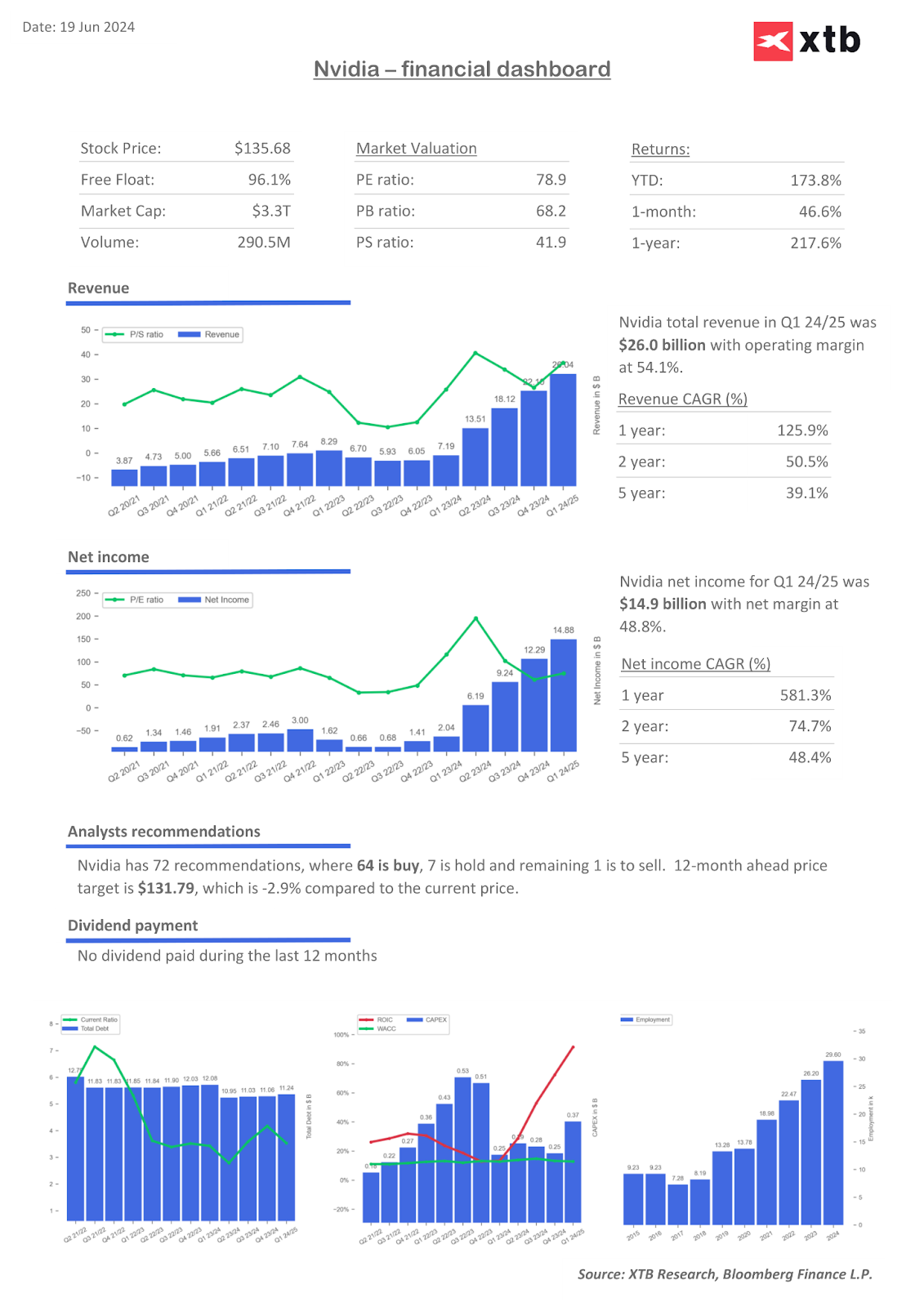

يعكس معدل النمو السنوي المركب (CAGR) البالغ 581% خلال العام الماضي زخم توسع أعمال Nvidia. تهيمن الأرباح والإيرادات من قطاع مراكز البيانات، على الرغم من أن الألعاب كانت مصدر الإيرادات الرئيسي في السنوات الأخيرة. المصدر: أبحاث XTB، Bloomberg Finance L.P.

محلل الأسواق المالية في XTB إريك سزميد

شركة بالو ألتو تستحوذ على سايبرآرك. شركة رائدة جديدة في مجال الأمن السيبراني!

الولايات المتحدة: هل تشير الأرقام القياسية للرواتب إلى مسار أبطأ لخفض أسعار الفائدة؟

ملخص السوق: ارتفاع أسعار النفط وسط التوترات الأمريكية الإيرانية 📈 مؤشرات أوروبية هادئة قبل صدور تقرير الوظائف غير الزراعية الأمريكية

التقويم الاقتصادي: بيانات الوظائف غير الزراعية وتقرير مخزونات النفط الأمريكية 💡