لقد بدأ موسم الأرباح لشركات التكنولوجيا العملاقة على قدم وساق، لكن التقلبات الحالية في أسهم القطاع تتناقض بشكل حاد مع الحماس الأولي الذي دفع سهم تسلا وتوقعات المستثمرين لبقية أعضاء "السبعة الرائعين". لقد اهتزت مسيرة شركات التكنولوجيا الكبرى القوية، والتي عززها تقرير قوي من شركة ألفابت (الشركة الأم لجوجل)، بسبب النتائج المختلطة لنتائج ميتا ومايكروسوفت أمس، والتي لم تعكس نموًا مستقرًا مماثلًا في قطاعي السحابة أو الذكاء الاصطناعي.

سيركز اهتمام المستثمرين اليوم على أمازون، والتي ستصدر جنبًا إلى جنب مع شركة أبل نتائج الربع الثالث من عام 2024 بعد جلسة التداول. بالنسبة للمستثمرين، ستكون العناصر الأكثر أهمية هي أداء قطاع السحابة (Amazon Web Services؛ AWS)، وهامش مبيعات التجزئة، ومشروع كويبر (الذي يهدف إلى تطوير الإنترنت عبر الأقمار الصناعية وتكبد تكاليف استثمارية كبيرة للشركة في الربع الثاني من عام 2024).

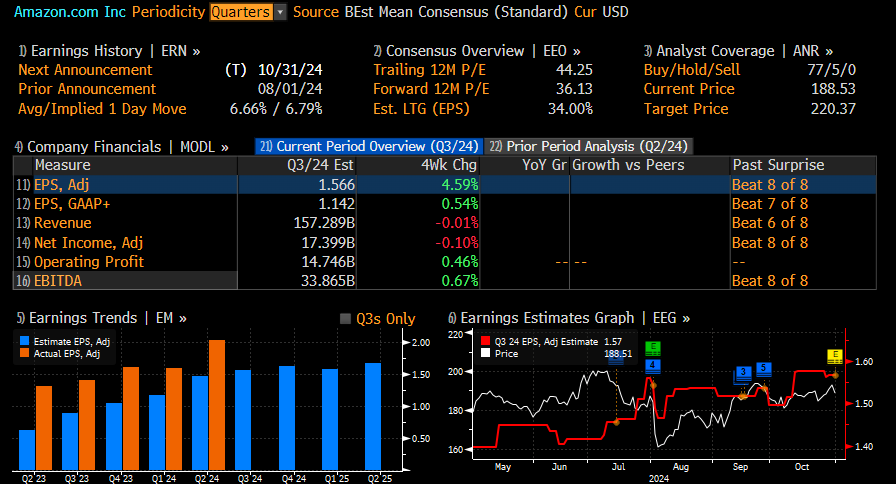

توقعات أرباح الربع الثالث من عام 2024

يتوقع المحللون ارتفاع الإيرادات إلى 157.29 مليار دولار، وهو ما يمثل زيادة تقريبية بنسبة 10% على أساس سنوي (الربع الثالث من عام 2023: 143.08 مليار دولار)، وبالتالي الحفاظ على معدل النمو من الربع السابق.

ومن المتوقع أن يبلغ ربح السهم (EPS) 1.16 دولار، وهو ما يمثل زيادة بنسبة 23% مقارنة بنفس الفترة من عام 2023 (الربع الثالث من عام 2023: 0.94 دولار). وتتجاوز أمازون باستمرار توقعات ربح السهم، لذلك يتوقع المستثمرون على نطاق واسع تقريرًا قويًا للربع الأخير.

Analysts expect revenue to rise to $157.29 billion, which represents an approximate 10% year-E

المصدر: Bloomberg Finance L.P.

خدمات أمازون ويب في دائرة الضوء

سيكون أداء قطاع الحوسبة السحابية حاسمًا للديناميكيات المستقبلية لسهم أمازون. إن معنويات المستثمرين إيجابية بشكل عام، ويرجع ذلك أساسًا إلى النتائج الممتازة من منتجات الحوسبة السحابية لشركة Alphabet. ومع ذلك، فإن النمو الأضعف من المتوقع لـ Microsoft Azure Cloud يؤكد بشكل أكبر على أهمية AWS في تقرير اليوم. حاليًا، تقدر السوق زيادة الإيرادات من خدمات أمازون السحابية بنحو 27.5 مليار دولار (+19.05٪ على أساس سنوي)، وهو تسارع طفيف مقارنة بالنمو بنسبة 19٪ في الربع السابق.

التوقعات لـ AWS مرتفعة بشكل خاص بسبب موقعها المهيمن في سوق حلول الحوسبة السحابية. تقود أمازون القطاع بحصة سوقية ثابتة تبلغ 32٪ (مع احتلال مايكروسوفت المرتبة الثانية بنسبة 23٪ في الربع الثاني) وإيرادات سنوية تبلغ 105 مليار دولار. الطلب القوي على AWS مدفوع في المقام الأول بتحديث وتطوير البنية التحتية لقواعد البيانات في الشركات والمتطلبات التكنولوجية اللازمة لتطوير نماذج الذكاء الاصطناعي التوليدي. أثناء الإعلان عن حلها، تؤكد أمازون أيضًا على وظائف AWS الأوسع نطاقًا وتكامل ميزات الذكاء الاصطناعي ومعايير الأمان الرائدة في الصناعة.

المبيعات والهوامش

كما سيكون أداء المبيعات مهمًا لأمازون، حيث جاء أقل من التوقعات في الربع السابق. وردًا على النتائج الأخيرة، أكد الرئيس التنفيذي لشركة أمازون آندي جاسي أن الشركة ستركز على المنتجات منخفضة التكلفة ومنخفضة الهامش لإعادة بناء المبيعات في القطاع. ومع ذلك، تنشأ حالة من عدم اليقين بسبب موسم العطلات القادم، مما سيزيد من الضغط على الشركة لتنفيذ خصومات تنافسية لجذب انتباه المستهلكين خلال هذه الفترة الحاسمة للبيع بالتجزئة. ويتوقع المحللون زيادة المبيعات عبر الإنترنت إلى 59.6 مليار دولار، أما بالنسبة لإيرادات الإعلانات، فتتوقع السوق نموًا بنسبة 18.9٪ مقارنة بنفس الفترة في عام 2023.

نتائج الربع الثاني من عام 2024 (باللون الأصفر) وتوقعات الأرباع التالية لكل قطاع.

المصدر: Bloomberg Finance L.P.

AMZN.US (D1)

شهد سهم أمازون انخفاضًا كبيرًا عند إصدار تقريره المالي الأخير، ويرجع ذلك في المقام الأول إلى ضعف المبيعات. منذ الانهيار الصغير في 5 أغسطس، كان هناك اتجاه صعودي ثابت تلاه مرحلة توحيد. دفع الضغط قبل تقرير الأرباح سهم أمازون إلى الانخفاض بنحو 3.8% في الساعات التي سبقت تقرير الشركة، مما أدى إلى عبور أدنى من المتوسط المتحرك الأسي لمدة 30 فترة. من المؤكد أن أداء AWS القوي، جنبًا إلى جنب مع تحسن المبيعات، قد يساعد السهم على العودة إلى اتجاه تصاعدي. وعلى العكس من ذلك، من المرجح أن تساهم النتائج الغامضة في انخفاضات مماثلة كما رأينا اليوم في أسهم مثل Microsoft وMeta. تتوقع الأسواق حاليًا تغييرًا صعوديًا ضمنيًا بنسبة 6.7% لسهم أمازون في يوم واحد.

المصدر: xStation5

شركة بالو ألتو تستحوذ على سايبرآرك. شركة رائدة جديدة في مجال الأمن السيبراني!

الولايات المتحدة: هل تشير الأرقام القياسية للرواتب إلى مسار أبطأ لخفض أسعار الفائدة؟

ملخص السوق: ارتفاع أسعار النفط وسط التوترات الأمريكية الإيرانية 📈 مؤشرات أوروبية هادئة قبل صدور تقرير الوظائف غير الزراعية الأمريكية

التقويم الاقتصادي: بيانات الوظائف غير الزراعية وتقرير مخزونات النفط الأمريكية 💡