في الربع الثالث من عام 2024، احتلت الصين مركز الصدارة بين المستثمرين بسبب التحول الكبير في السياسة الاقتصادية للحزب الشيوعي الصيني. لقد أدت حزم التحفيز المعلنة أو المنفذة بالفعل لثاني أكبر اقتصاد في العالم إلى تسخين الأسواق العالمية، حيث أظهرت المؤشرات المحلية والشركات الفردية مكاسب رائعة.

ومع ذلك، يواجه الاقتصاد الصيني فترة من عدم اليقين المتزايد. إن عودة دونالد ترامب إلى البيت الأبيض، إلى جانب الأغلبية الجمهورية المحتملة في الكونجرس، تنذر بحرب تجارية مكثفة بين الصين والولايات المتحدة. ووفقًا للمحللين، فإن ترامب 2.0 سيكون غير قابل للتنبؤ بشكل خاص، جنبًا إلى جنب مع النطاق المحتمل لسياساته الحمائية.

إن العلاقات بين الرئيس المنتخب وشي جين بينج متناقضة للغاية حاليًا، حيث تشبه التبادلات الأخيرة لـ "المجاملات" بين الزعيمين الهدوء الذي يسبق العاصفة. الواقع أن المناخ الاقتصادي في الصين أقل ملاءمة بكثير مما كان عليه خلال فترة ولاية ترامب الأولى، وقد أدى التهديد الوشيك بفرض رسوم جمركية بنسبة 60% على الصادرات الصينية إلى زيادة توقعات السوق لمزيد من حزم التحفيز للمساعدة في التخفيف من آثار حرب تجارية وشيكة.

ولكن هل يمكننا أن نتوقع أنه بعد سنوات من الركود في السوق الصينية، ستظل المملكة الوسطى على مسارها نحو معدل النمو الاقتصادي المستهدف؟ وهل ستعيد الحزم المنفذة تشكيل السوق الصينية وتجتذب تدفقات متجددة من رأس المال الأجنبي، أم أنها ستعمل فقط كاستجابة حذرة لعوامل الخطر الجديدة؟

أصول صراعات الصين

إن التحديات الاقتصادية الحالية التي تواجهها الصين ــ خطر الركود، وانهيار سوق العقارات، والافتقار إلى الحوافز للاستهلاك التقديري ــ هي إلى حد كبير نتيجة لسياسات البلاد في عصر الوباء. وكان لسياسة "صفر كوفيد" الصارمة، التي تهدف إلى وقف انتشار الفيروس بشكل جذري، تأثير مطول (وما زال واضحا) على الإنفاق من قِبَل المستهلكين والشركات الصينية على حد سواء. وقد أدى هذا التباطؤ الاقتصادي إلى ضغوط انكماشية، وخلق حلقة مفرغة من الإنفاق والاستثمار المقيد، وركود عام في الاقتصاد الصيني. وقد أدى المناخ الاقتصادي غير المواتي إلى إضعاف ثقة رأس المال العالمي في الصين، في حين أدت علاوات المخاطر غير الكافية إلى تغذية تدفقات رأس المال إلى خارج البلاد.

ما الذي تغير خلال الربع الثالث من عام 2024؟

في نهاية سبتمبر/أيلول، أعلن البنك المركزي الصيني عن برنامج التحفيز الأكثر تقدمًا منذ الوباء، والذي خفض تكاليف التمويل الخارجي لتعزيز سوق العقارات الضعيفة. وشمل الدعم أيضًا قروضًا لإعادة شراء الأسهم على نطاق واسع من قبل الشركات المدرجة في بورصة الأوراق المالية الصينية. وقد دفع هذا الحقن بالسيولة الأسهم المحلية، مما دفع مؤشر CSI 300 ومؤشر هانغ سنغ في هونج كونج إلى منطقة السوق الصاعدة. وامتد التفاؤل إلى الشركات ذات التعرض الكبير للسوق الصينية، بما في ذلك العلامات التجارية الفاخرة الأوروبية الكبرى.

لا شيء يدوم إلى الأبد

ومع ذلك، كان الحماس الشديد قصير الأجل، حيث ظهرت الأسئلة والشكوك بشأن خطط الحكومة الصينية المستقبلية. منذ أوائل أكتوبر/تشرين الأول، واجهت الأسهم الصينية خسائر كبيرة، حيث انخفض مؤشر CSI 300 بنسبة 7٪ من ذروته الأخيرة - وهو أكبر انخفاض في يوم واحد منذ عام 2020. في الوقت الحالي، لا تزال السوق غير مقتنعة بالتأثير الطويل الأجل للتدابير المنفذة. إن التأثيرات الملموسة لهذه الحلول سوف تستغرق بعض الوقت حتى تتحقق، وينصب اهتمام المستثمرين على البيانات الاقتصادية الكلية وديناميكيات التجارة المتطورة مع الولايات المتحدة.

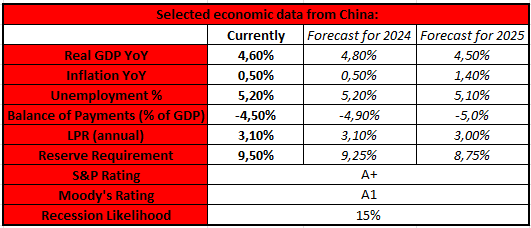

المؤشرات الاقتصادية الرئيسية وتوقعاتها

المصدر: XTB Research, Bloomberg Financial LP

في الوقت الحالي، تعتبر الظروف الاقتصادية في الصين مختلطة. يشير انخفاض التضخم إلى ضعف المستهلك المحلي، على الرغم من عدم كبح الحكومة المحلية للإنفاق لتحفيز الاقتصاد. يتم تصنيف التصنيف الائتماني للصين على أنه إيجابي، على الرغم من أن التوقعات تتحول بالفعل إلى سلبية (يرجع ذلك أساسًا إلى مستويات الديون المرتفعة وضعف سوق العقارات). يشير نموذج التنبؤ الخاص ببلومبرج إلى وجود احتمال بنسبة 15٪ أن تدخل الصين في حالة ركود في غضون الأشهر الـ 12 المقبلة

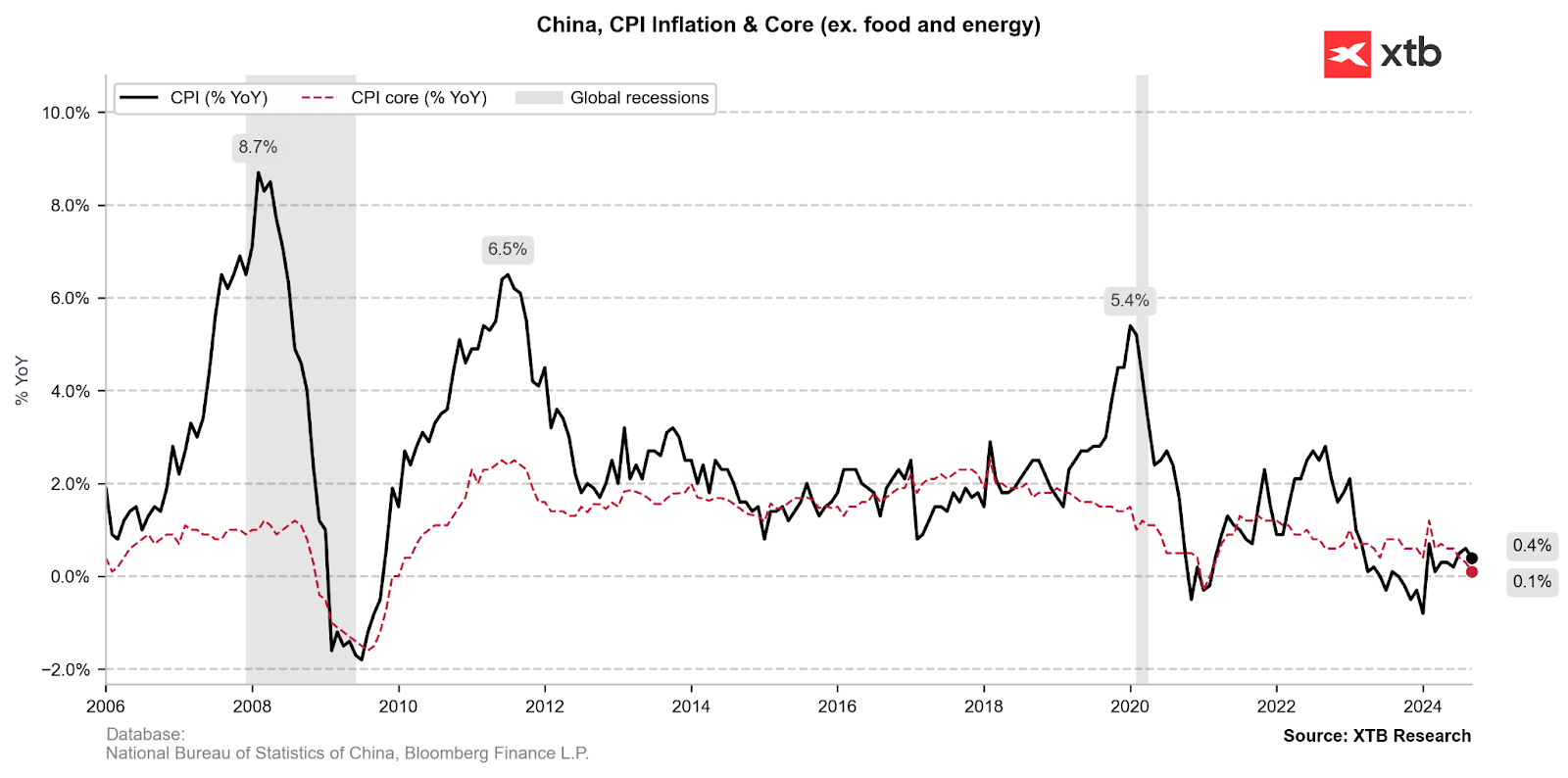

التضخم والطلب المحلي

تم اختبار الخطط لتحقيق أهداف النمو المحددة للاقتصاد الصيني بشدة في منتصف عام 2023، عندما دخلت الصين فترة من الانكماش. لمدة ستة أشهر تقريبًا، واجهت البلاد ضغوط انخفاض الأسعار، مما أدى فعليًا إلى تثبيط الطلب المحلي الذي كان يمثل مشكلة بالفعل. انتهت فترة الانكماش في بداية عام 2024، مما يعكس التأثير المتأخر لخفض أسعار الفائدة في الصيف. ومع ذلك، لا يزال التضخم بعيدًا عن هدف بنك الشعب الصيني (PBOC)، الذي تم تحديده عند حوالي 3٪.

المصدر: XTB Research, Bloomberg Financial LP

إن الضغوط الانكماشية في الصين هي نتيجة للطلب الاستهلاكي الضعيف بشكل استثنائي، والذي لم يتمكن من التعافي والعودة إلى مستويات ما قبل الوباء. ظل مؤشر ثقة المستهلك الصيني يحوم عند مستويات منخفضة تاريخيًا لمدة عامين تقريبًا، وحصة الاستهلاك في الناتج المحلي الإجمالي للصين أقل بكثير من المتوسط العالمي، وفقًا لبيانات البنك الدولي (53٪ مقابل 75٪). ومع ذلك، استبعدت الحكومة الصينية المستهلكين إلى حد كبير من حزم التحفيز الخاصة بها. تدعم سياسة التحويل الصينية في القرن الحادي والعشرين في المقام الأول الاستثمارات في الصناعة وقطاع العقارات، على حساب الأسر الصينية، التي تعاني من ارتفاع تكاليف الإسكان وتباطؤ نمو الأجور. تظل ديناميكيات أسعار المواد الغذائية غير مواتية أيضًا: فقد تجاوز التضخم في المنتجات الغذائية بشكل غير متناسب كل من مؤشر أسعار المستهلك والتضخم الأساسي (3.3٪).

المصدر: XTB Research, Bloomberg Financial LP

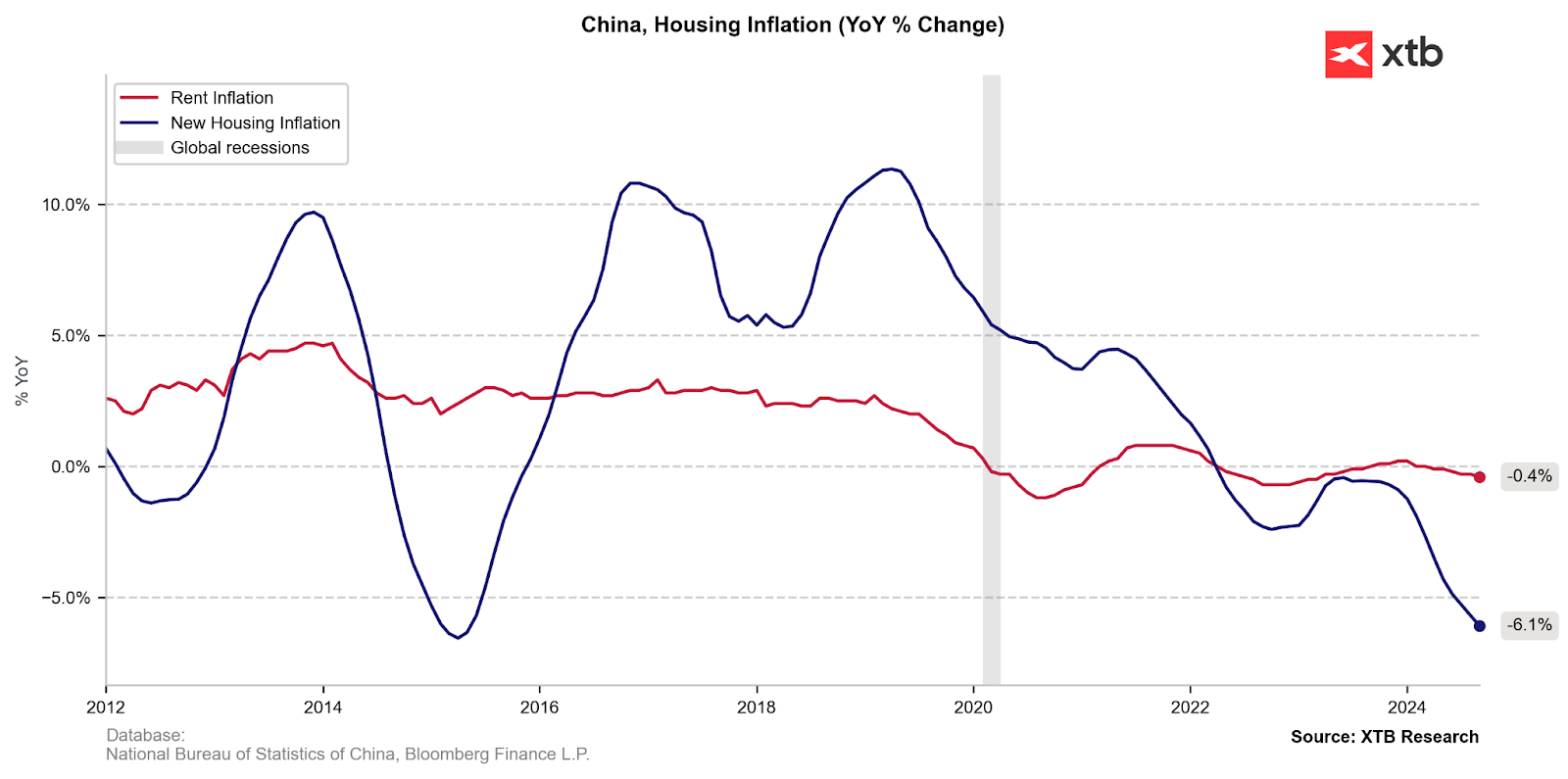

سوق العقارات

تتعرض التوقعات الاقتصادية للصين حاليًا لضغوط بسبب ضعف قطاع العقارات، والذي يعكس قضايا أوسع نطاقًا مثل التركيبة السكانية غير المواتية، وارتفاع معدلات البطالة بين الشباب، وضعف الطلب.

أدى الائتمان الرخيص للمطورين ومتطلبات الدفعة الأولى بنسبة 100٪ قبل بدء مشاريع البناء السكني إلى دفع سوق العقارات في الصين في القرن الحادي والعشرين إلى النقطة التي بدأت فيها حصتها في الناتج المحلي الإجمالي تقترب من 30٪. وخوفًا من الطبيعة المضاربة للقطاع، قدمت الحكومة الصينية في عام 2020 معايير الديون للمطورين الراغبين في الحصول على المزيد من القروض. ونتيجة لهذه السياسة الجديدة، فقد نصف المطورين في الصين القدرة على الوصول إلى السيولة، وتوقفت العديد من المشاريع، وامتلأت المناظر الطبيعية في البلاد بمدن أشباح مليئة بناطحات السحاب غير المكتملة.

المصدر: XTB Research, Bloomberg Financial LP

ولكن التباطؤ في العرض لم يؤد إلى المزيد من الزيادات في الأسعار، حيث ساد تأثير الطلب الأضعف. ومن بين الأسباب الرئيسية للانهيار المستمر في أسعار المساكن في الصين انكماش عدد السكان منذ عام 2022، وارتفاع معدل البطالة بين الشباب (18.8٪ في أغسطس)، وتباطؤ التحضر.

إن الدعم الحكومي المعلن عنه مؤخرًا للقطاع في شكل 4 تريليون يوان لاستكمال المشاريع المتوقفة لا يفعل الكثير لتخفيف المخاوف بشأن ديناميكيات سوق العقارات في المستقبل. لم يترجم انهيار الأسعار بعد إلى زيادة الطلب ولكنه أثر على معنويات أولئك الذين يشكل الإسكان جزءًا كبيرًا من ثروتهم، وبالتالي إضعاف رغبتهم في إنفاق المال.

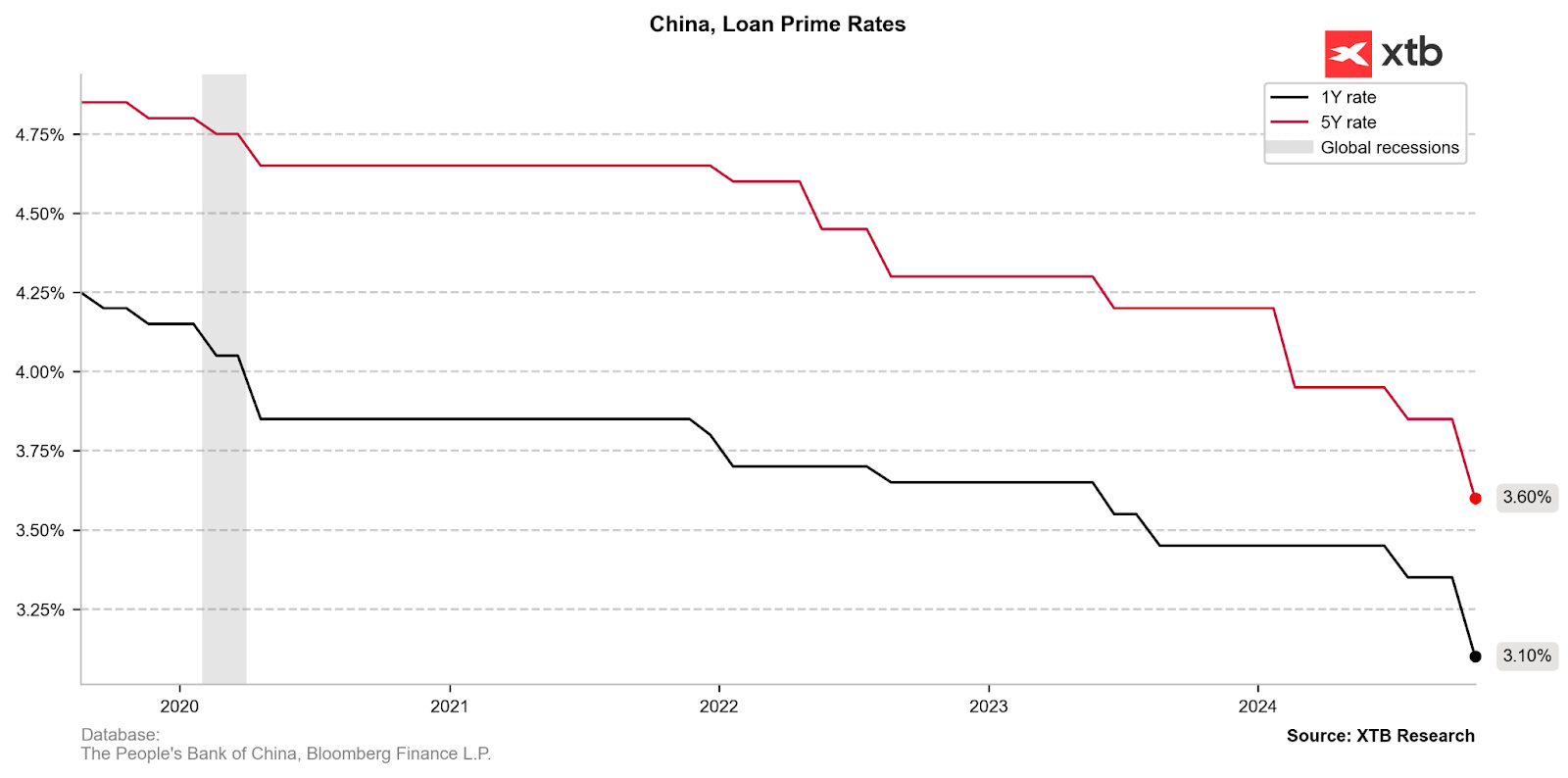

السياسة النقدية

في اجتماع المكتب السياسي في سبتمبر، دعا كبار قادة الصين إلى خفض أسعار الفائدة بشكل كبير واتخاذ تدابير لمنع المزيد من الانخفاضات في سوق العقارات، مما يمثل أقوى تعهد لهم حتى الآن لتحقيق الاستقرار في هذا القطاع الرئيسي. ومن المتوقع أن تساعد التخفيضات الأكبر من المتوقع في سعر الفائدة الأساسي للقرض في استقرار سوق العقارات في الأمد القريب.

ما الذي تؤثر عليه هذه المعدلات؟ تعتمد أغلب القروض الجديدة والمستحقة في الصين على معدل الفائدة على القروض لمدة عام واحد، في حين يؤثر معدل الفائدة على القروض لمدة خمس سنوات على أسعار الرهن العقاري والقروض الطويلة الأجل الأخرى. وفي الأسبوع الماضي، خفضت أكبر البنوك المملوكة للدولة في الصين أسعار الفائدة على الودائع لتعويض تأثير انخفاض أسعار القروض على هوامشها المتقلصة.

المصدر: XTB Research, Bloomberg Financial LP

في 21 أكتوبر، تم تخفيض سعر الفائدة لمدة عام واحد إلى 3.10% من 3.35%، في حين تم تخفيض سعر الفائدة على القروض لمدة خمس سنوات إلى 3.60% من 3.85%. يخفض بنك الشعب الصيني أسعار الفائدة لتعزيز الاقتصاد الضعيف. ومع ذلك، فإن التأثير الفعلي لهذه التغييرات سيستغرق بعض الوقت حتى يتحقق.

سوق الأسهم تلتقط طوق النجاة

قدم برنامج البنك المركزي الصيني الهادف إلى تمويل القروض لإعادة شراء الأسهم دعمًا فوريًا لأسعار الأسهم، كما يتضح من حجم المكاسب الأخيرة في المؤشرات الصينية. حتى الآن، تقدمت ما يقرب من 50 شركة بطلب للحصول على خط ائتمان خاص، والذي قد يتجاوز إجماليه 45 مليار دولار.

CHN.cash - هل يستعيد موطئ قدمه؟

لقد تغيرت صورة السوق الصينية بوضوح عن الركود الذي لوحظ في الفترة 2021-2023. في حين قد يبدو أن هذا النطاق الواسع من النمو هو نتيجة لإغلاق صناديق التحوط للمراكز القصيرة، فإن تدابير التحفيز التي تم تنفيذها بالفعل أرست الأساس الأول لبرنامج انتعاش اقتصادي هائل في الصين.

ماذا يعني هذا بالنسبة لمؤشر CHN.cash؟ يبدو أن نطاق التدابير المنفذة يقلل بشكل كبير من سيناريو الانخفاض إلى المستويات التي لوحظت قبل التقارير الأولى للتغيرات الاقتصادية. ومع ذلك، من الممكن أيضًا أن يحدث جني الأرباح بعد الارتفاع الحاد. في هذه المرحلة، يبدو أن العامل الرئيسي الذي يحدد تحركات الأسعار المستقبلية سيكون ما إذا كان: 1) يقدم بنك الشعب الصيني تدابير تحفيزية جديدة، و2) تؤدي هذه القرارات إلى توليد الشركات الصينية لإيرادات وأرباح أعلى. حاليًا، لا يزال العنصر الثاني غير مؤكد إلى حد كبير.

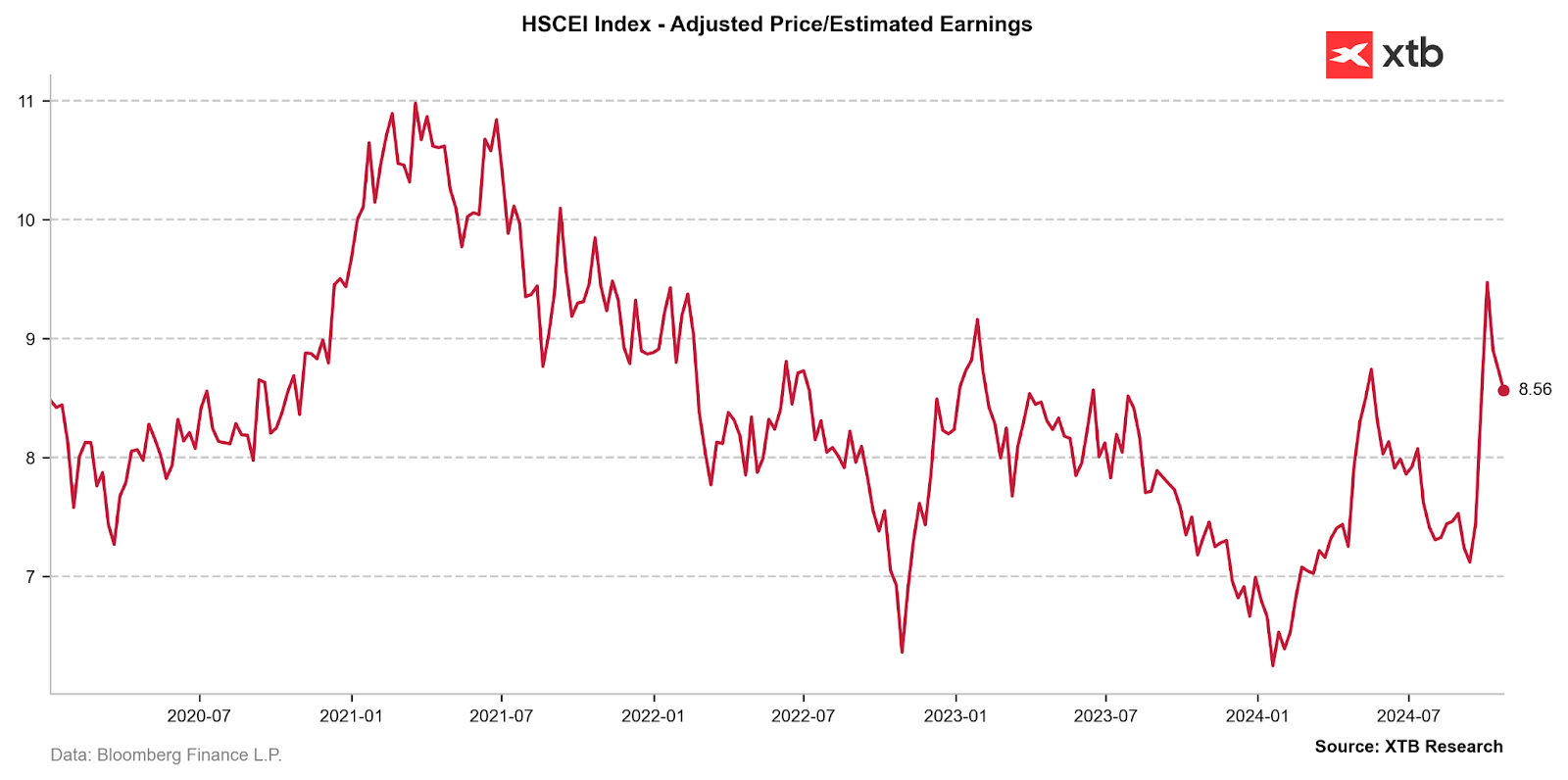

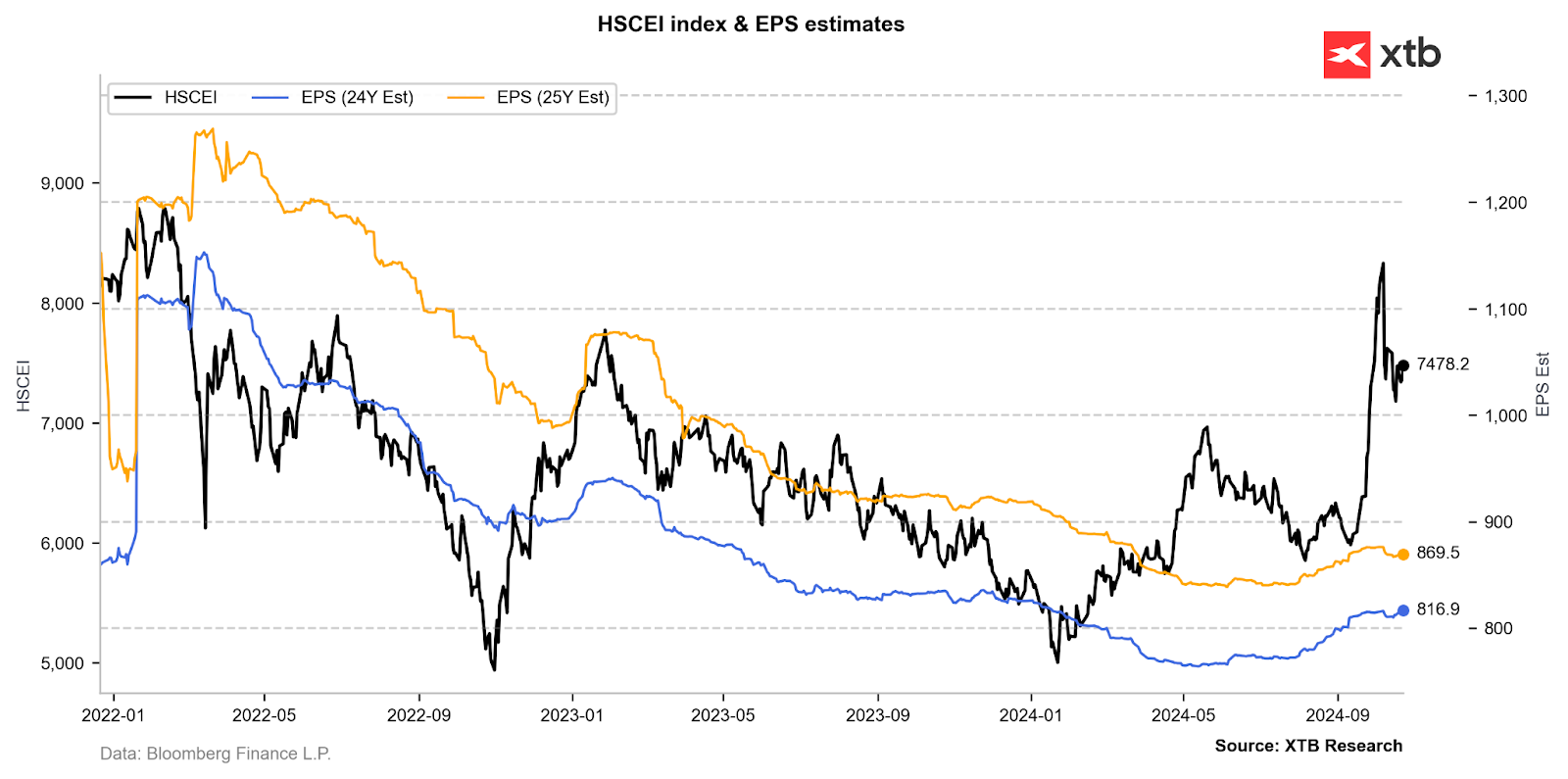

في الوقت الحالي، يشير تقييم مؤشر HSCEI، الذي يمثله عقد CHN.cash، إلى التداول عند متوسط 5 سنوات لنسبة السعر إلى الأرباح المقدرة للأشهر الـ 12 المقبلة.

المصدر: XTB Research, Bloomberg Financial LP

ومع ذلك، فإن التقييم المذكور أعلاه يرجع إلى حد كبير إلى ارتفاع الأسعار الذي لوحظ في سبتمبر/أيلول. ولم يكن تعديل متوسط نمو ربحية السهم للشركات المدرجة في مؤشر HSCEI كبيراً بما يكفي لتوسيع علاوة المخاطر الموجودة حالياً على المؤشر بشكل كبير.

المصدر: XTB Research, Bloomberg Financial LP

توقفت عملة CHN.cash عن تحقيق مكاسبها عند مستوى تصحيح 50% للقناة الهبوطية التي بدأت في فبراير 2021، والتي بدأت بعدها مرحلة التوزيع. وفي هذه المرحلة، تظل العملة مستقرة بالقرب من قمم مايو من هذا العام، والتي تشكل، جنبًا إلى جنب مع المتوسط المتحرك الأسي لمدة 50 يومًا، هياكل دعم رئيسية للارتفاع الأخير. وينتظر السوق المزيد من القرارات من المؤسسة الصينية.

المصدر: xStation5

ملخص

تواجه الصين سلسلة من التحديات الداخلية التي قد تشتد مع عودة دونالد ترامب إلى البيت الأبيض. ساعد النمو الديناميكي في الصادرات في الأشهر الأخيرة في التخفيف من آثار ضعف الطلب المحلي، والذي فشل في تلبية أهداف النمو الاقتصادي التي حددها الحزب الشيوعي الصيني. وبالتالي، قد ترفع سوق الأسهم المشتعلة بالفعل توقعاتها لمزيد من حزم التحفيز التي تهدف إلى دعم تطبيع الظروف الاقتصادية في مواجهة انخفاض التجارة الخارجية. ومع ذلك، فإن الوقت المطلوب لظهور آثار السياسات المالية والنقدية المنفذة في البيانات الاقتصادية الكلية هو الأكثر أهمية لكل من المستثمرين وصناع السياسات.

المقر الرئيسي لشركة XTB

ملخص اليوم: بيانات أمريكية ضعيفة تُؤدي إلى انخفاض الأسواق، والمعادن الثمينة تتعرض لضغوط مجدداً!

الولايات المتحدة: ارتفاع وول ستريت رغم ضعف مبيعات التجزئة

عاجل: مبيعات التجزئة الأمريكية أقل من التوقعات

مؤشر US2000 يقترب من مستويات قياسية 🗽 ماذا تُظهر بيانات NFIB؟