- تم تداول مؤشرات آسيا والمحيط الهادئ في الغالب على انخفاض خلال جلسة التداول يوم الجمعة. خسر مؤشر نيكاي الياباني ما يقرب من 0.52٪ ، وانخفض مؤشر S & P / ASX 200 الأسترالي بنسبة 0.20٪ وارتفع تداول العقود الآجلة الصينية بنسبة 0.2٪.

- أظهرت الأسواق الآسيوية تقلبًا يوم الجمعة بسبب ضعف أرباح التكنولوجيا الأمريكية ، وإشارات قوية في سوق العمل قد تدفع من أجل رفع سعر الفائدة مرة أخرى في عام 2023.

- تم تداول المؤشرات الآسيوية الرئيسية بشكل ثابت في الغالب ، وتذبذبت الأسهم اليابانية والصين. انخفض مؤشر MSCI آسيا والمحيط الهادئ لليوم الخامس على التوالي. تم تداول عقود الأسهم الأمريكية في نطاق ضيق بعد أول انخفاض لمؤشر ناسداك 100 في أكثر من خمسة أشهر يوم الخميس.

- من المحتمل أن تؤدي انخفاضات السوق الأمريكية إلى تعطيل المكاسب الهائلة لهذا العام مع ارتفاع مؤشر S&P 500 بنسبة 18٪ وناسداك 100 بنسبة 41٪ ، وسط توقعات اقتصادية هشة وتحركات صارمة من مجلس الاحتياطي الفيدرالي.

- يترقب المستثمرون الصينيون المزيد من إجراءات الدعم الحكومية.

- يمكن أن تؤدي إجراءات السياسة الأكثر حذرًا وتوازنًا إلى تمديد الجداول الزمنية لاتخاذ القرار ، مما قد يؤدي إلى ممارسة ضغط إضافي على أرباح الشركات للربعين المقبلين.

- شهد اليوان في الخارج تغيرًا طفيفًا يوم الجمعة بعد إصلاح أعلى من المتوقع من قبل بنك الشعب الصيني. ارتفع اليوان يوم الخميس بعد زيادة دعم البنك المركزي.

- يدفع ازدهار الذكاء الاصطناعي إلى إعادة موازنة المؤشر اعتبارًا من 24 يوليو ، مما قد يقلل من أوزان أسهم Amazon و Nvidia و Microsoft ، وبالتالي من المحتمل ممارسة ضغط هبوطي بسبب تعديلات الأموال السلبية.

- يقف مؤشر أسعار المستهلكين الياباني الفعلي على مستوى البلاد عند 3.3٪ ، مقابل التوقعات عند 3.2٪ والسابقة 3.2٪.

- بقي مؤشر أسعار المستهلكين الأساسي الياباني على مستوى البلاد الفعلي ثابتًا عند 3.3٪ ، تماشيًا مع التوقعات ، بارتفاع طفيف عن 3.2٪ السابقة.

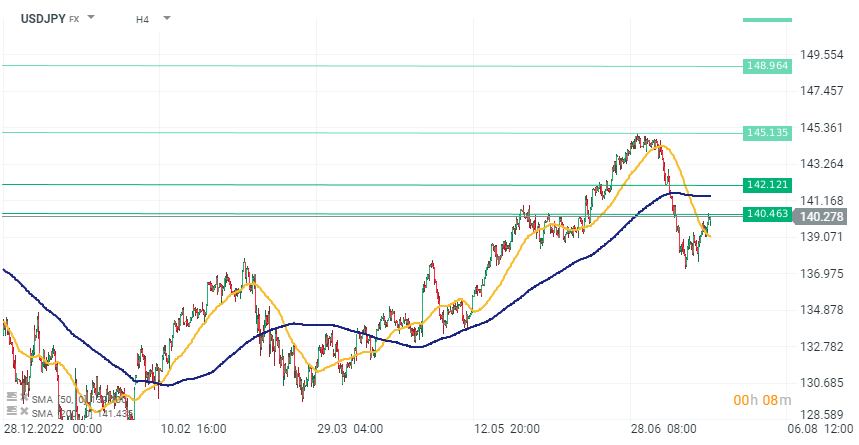

يتم تداول الدولار الأميركي مقابل الين الياباني مرة أخرى حول 140 نقطة. بعد قراءة التضخم الأعلى اليوم ، لا يبدو أن العملة اليابانية تتفاعل بشكل ملحوظ. على الرغم من التضخم الأعلى من المتوقع ، يزيد من فرص اتخاذ أي إجراء من بنك اليابان (BoJ).

ملخص السوق: نوفو نورديسك تقفز بأكثر من 7% 🚀

فوز حزب تاكايتشي في الانتخابات اليابانية – هل يعود القلق بشأن الديون؟ 💰✂️

التقويم الاقتصادي: بيانات سوق العمل المتأخرة هي التقرير الرئيسي لهذا الأسبوع 🔎

حصاد الأسواق (09.02.2026)