صدرت بيانات التضخم لمؤشر أسعار المستهلك الأمريكي لشهر يونيو يوم أمس في الساعة 1:30 ظهرًا بتوقيت جرينتش. وقد فاجأ التقرير بشكل إيجابي حيث جاء التضخم أقل من التوقعات. وأظهرت البيانات انخفاض معدل أسعار المستهلكين إلى 3.0% على أساس سنوي (كانت التوقعات 3.1% على أساس سنوي)، في حين انخفض المقياس الأساسي (باستثناء أسعار الطاقة والغذاء) إلى 3.3% على أساس سنوي. (كانت التوقعات بنسبة 3.4% على أساس سنوي). وبعد النشر، لاحظنا مكاسب قوية في المؤشرات الأمريكية، بالإضافة إلى انخفاض حاد في الدولار الأمريكي وعوائد السندات. ومع ذلك، فإن المؤشرات الرئيسية، وتحديداً US500 وUS100، سرعان ما محيت تلك المكاسب في وقت لاحق وأنهت اليوم بانخفاض 0.88% و2.20% على التوالي. ومن المثير للاهتمام، أن المكاسب في مؤشر الشركات الصغيرة US2000 (Russell 2000) قد تم الحفاظ عليها، والتي قد تتأثر بالأمل في بعض الراحة بين الشركات الصغيرة مع التخفيضات المقبلة في أسعار الفائدة. ومع ذلك، هل يعتبر خفض سعر الفائدة في اجتماع اللجنة الفيدرالية للسوق المفتوحة في سبتمبر بمثابة صفقة محسومة؟ ألق نظرة على تحليلنا بناءً على أحدث البيانات.

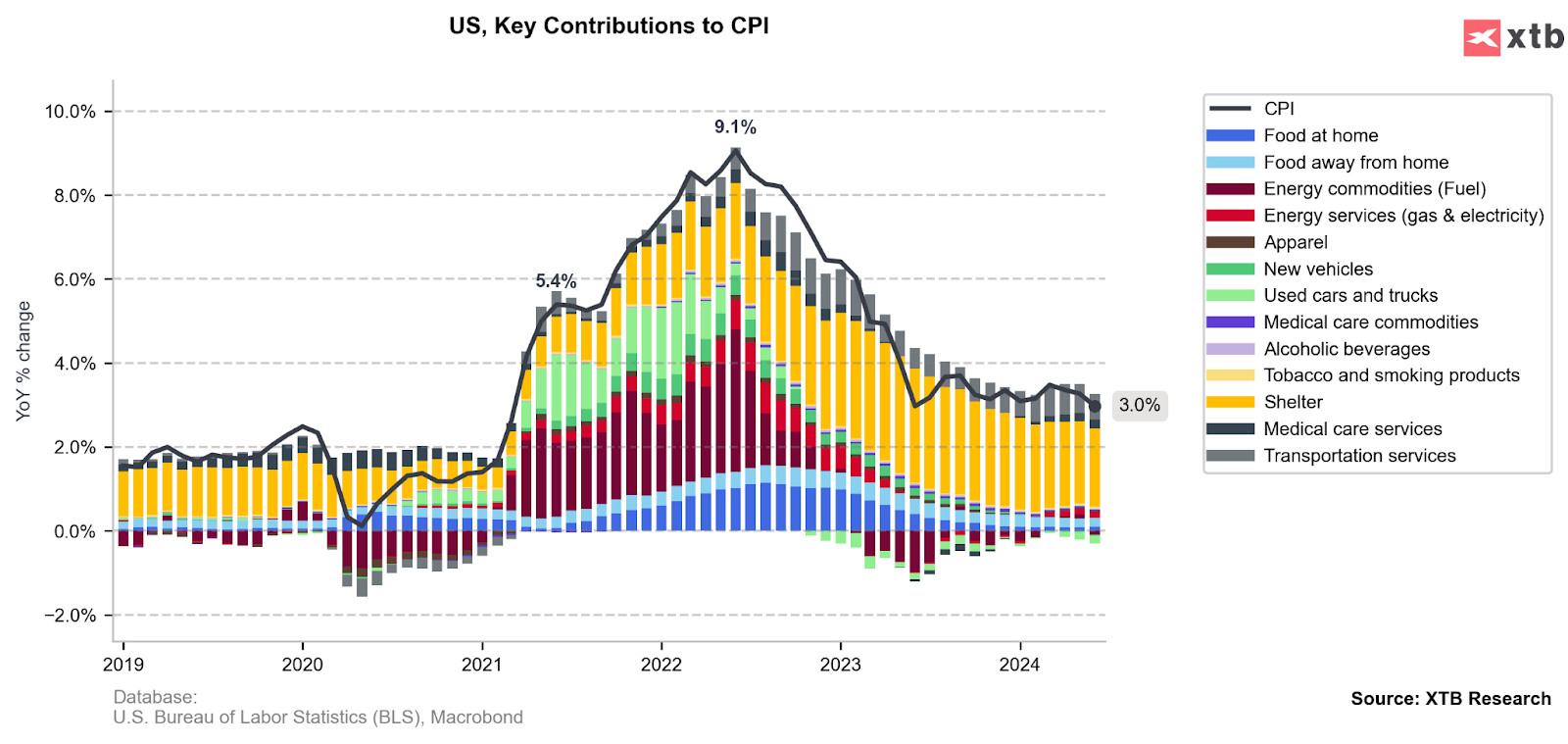

التضخم الرئيسي والأساسي

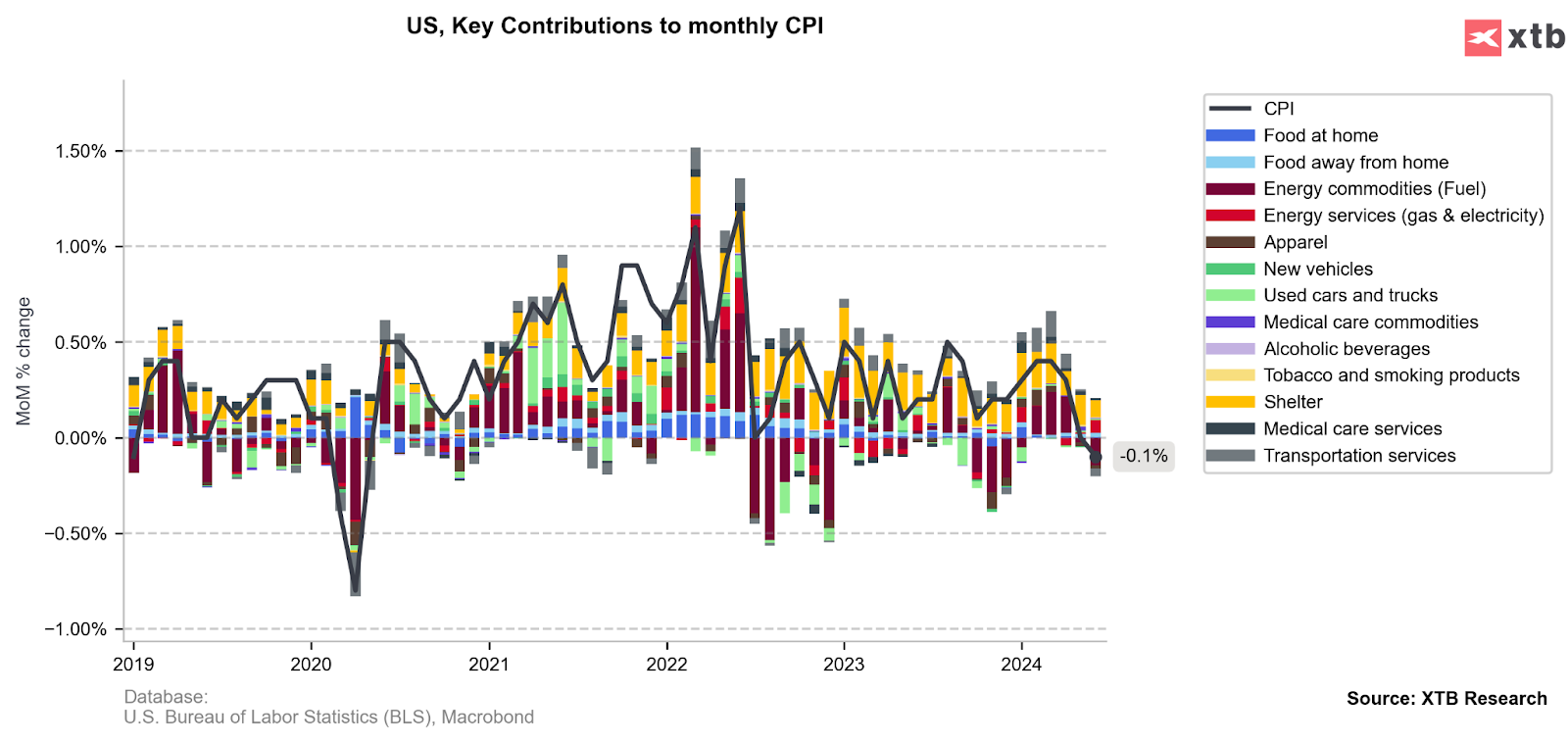

والواقع أن مقاييس التضخم السنوية جاءت أقل من المتوقع، ولكن معدل الزيادات في الأسعار في قطاع الخدمات العنيد يظل مرتفعاً. وكانت القراءة الأقل من المتوقع ممكنة إلى حد كبير بسبب القراءات الانكماشية أو المحايدة من قطاعات أخرى من الاقتصاد. وساهمت في تراجع التضخم فئات مثل السيارات الجديدة والمستعملة، وانخفاض أسعار المواد الغذائية، وأسعار الطاقة. وفي الوقت نفسه، لا تزال أسعار الإيجارات لها النصيب الأكبر في التضخم، الذي يتحرك ببطء ولكن بثبات نحو الاستقرار.

هل يمكن أن يستمر انخفاض التضخم؟

قد تكون احتمالات حدوث مزيد من التباطؤ في نمو الأسعار في بعض القطاعات محدودة، خاصة في تلك التي ساهمت حتى الآن في تباطؤ التضخم في القراءة الرئيسية.

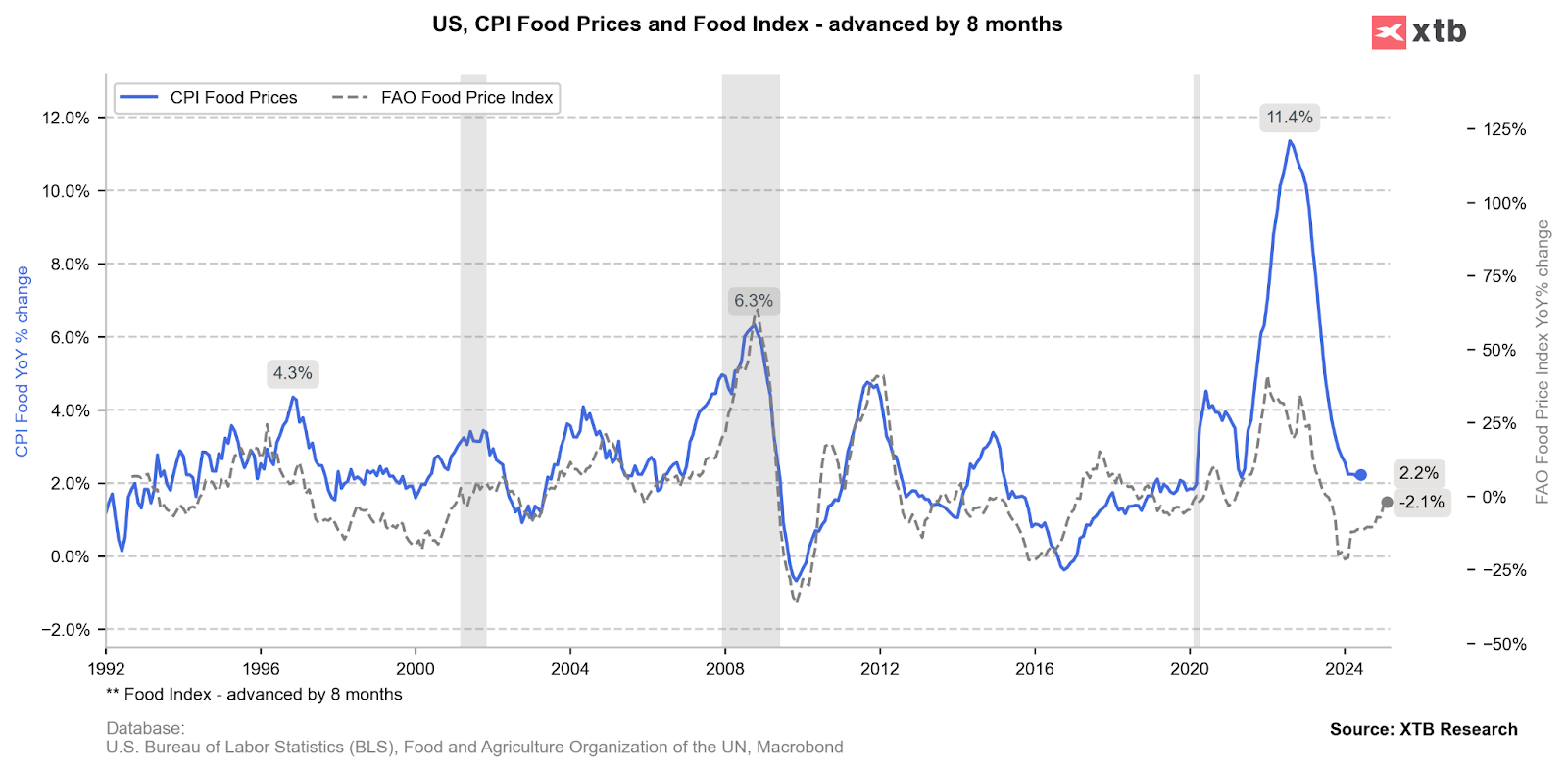

لا يزال تضخم أسعار الغذاء منخفضا، وقد يكون تأثيره الإيجابي خلال الأشهر المقبلة محدودا لهذا السبب.

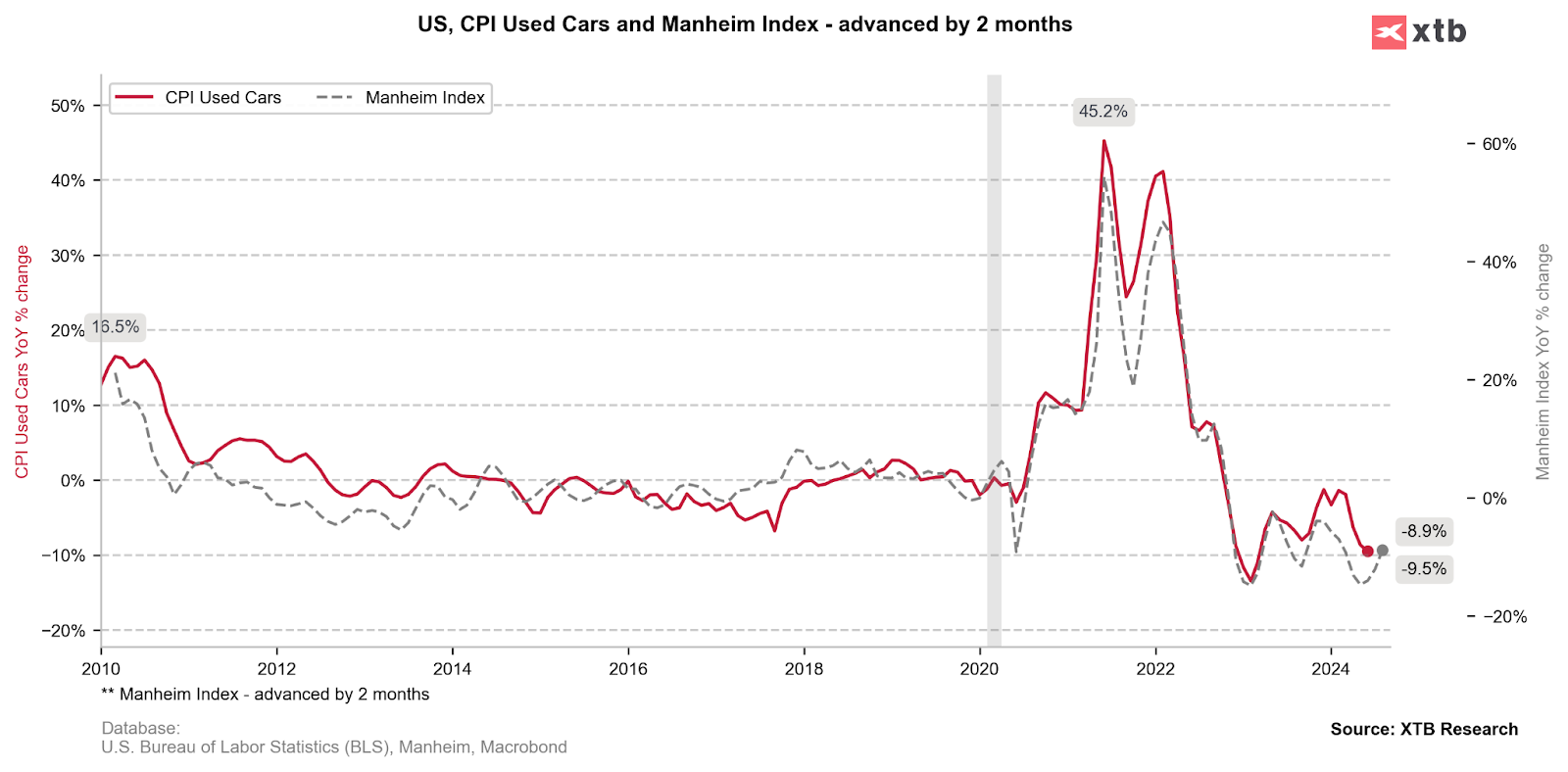

وبالمثل، يبدو الوضع في قطاع السيارات المستعملة والجديدة. وتعني الانخفاضات في الأشهر الأخيرة فرصة ضئيلة لمزيد من الاتجاه الهبوطي مع هذه القاعدة المنخفضة.

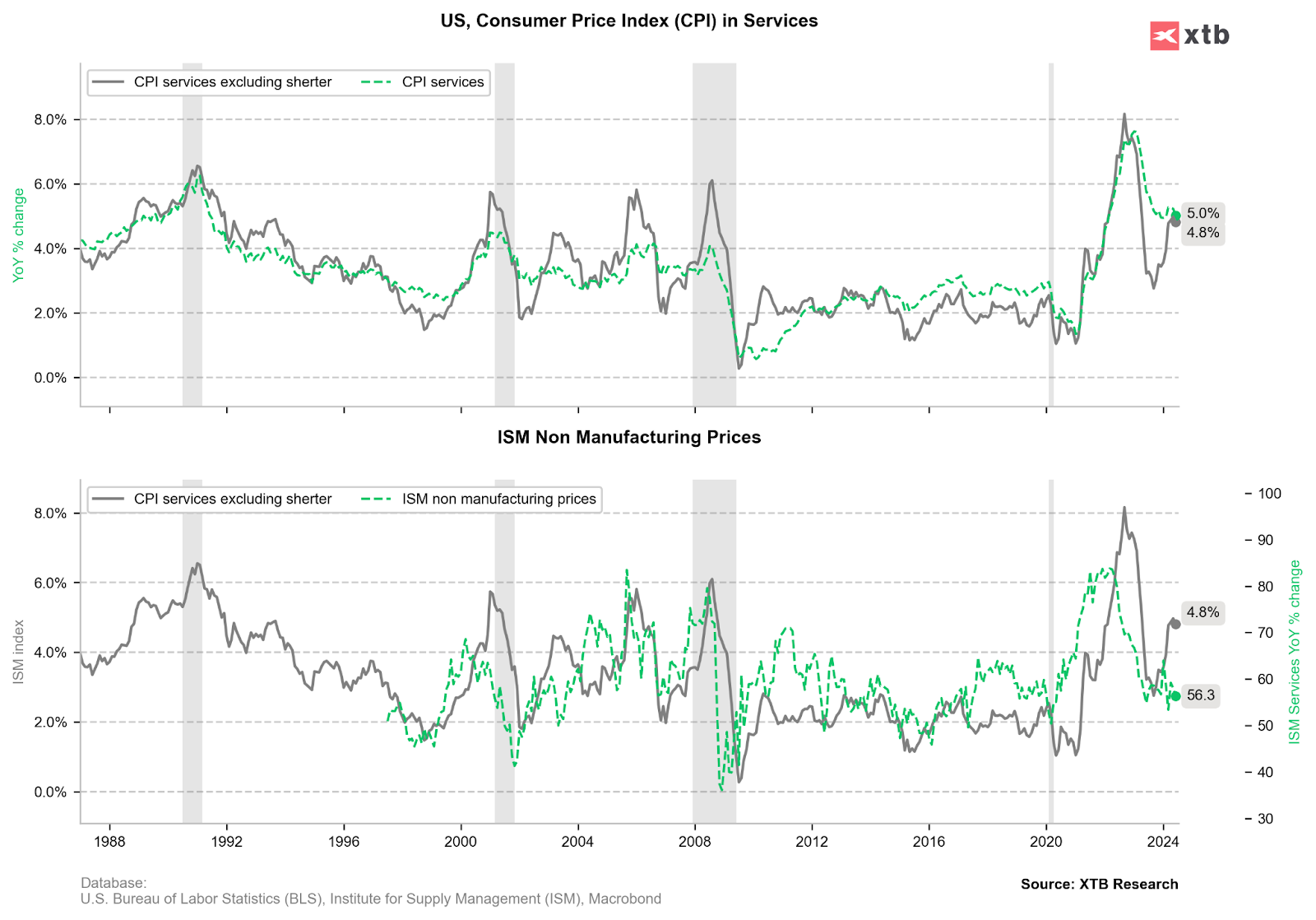

ولذلك، يبقى كل الأمل في التضخم في قطاع الخدمات، الذي لا يزال مرتفعاً حتى الآن. والحقيقة هنا هي أن الأرقام الشهرية تبدو أفضل من الأرقام السنوية. ومع ذلك، يشير الارتباط الوثيق بين أسعار الإيجارات وأسعار العقارات (مؤشر أسعار كيس شيلر) إلى أن الاتجاه الهبوطي قد يستمر بضعة أشهر أخرى قبل حدوث انتعاش محتمل في أوائل العام المقبل.

البيانات الشهرية تغذي التفاؤل

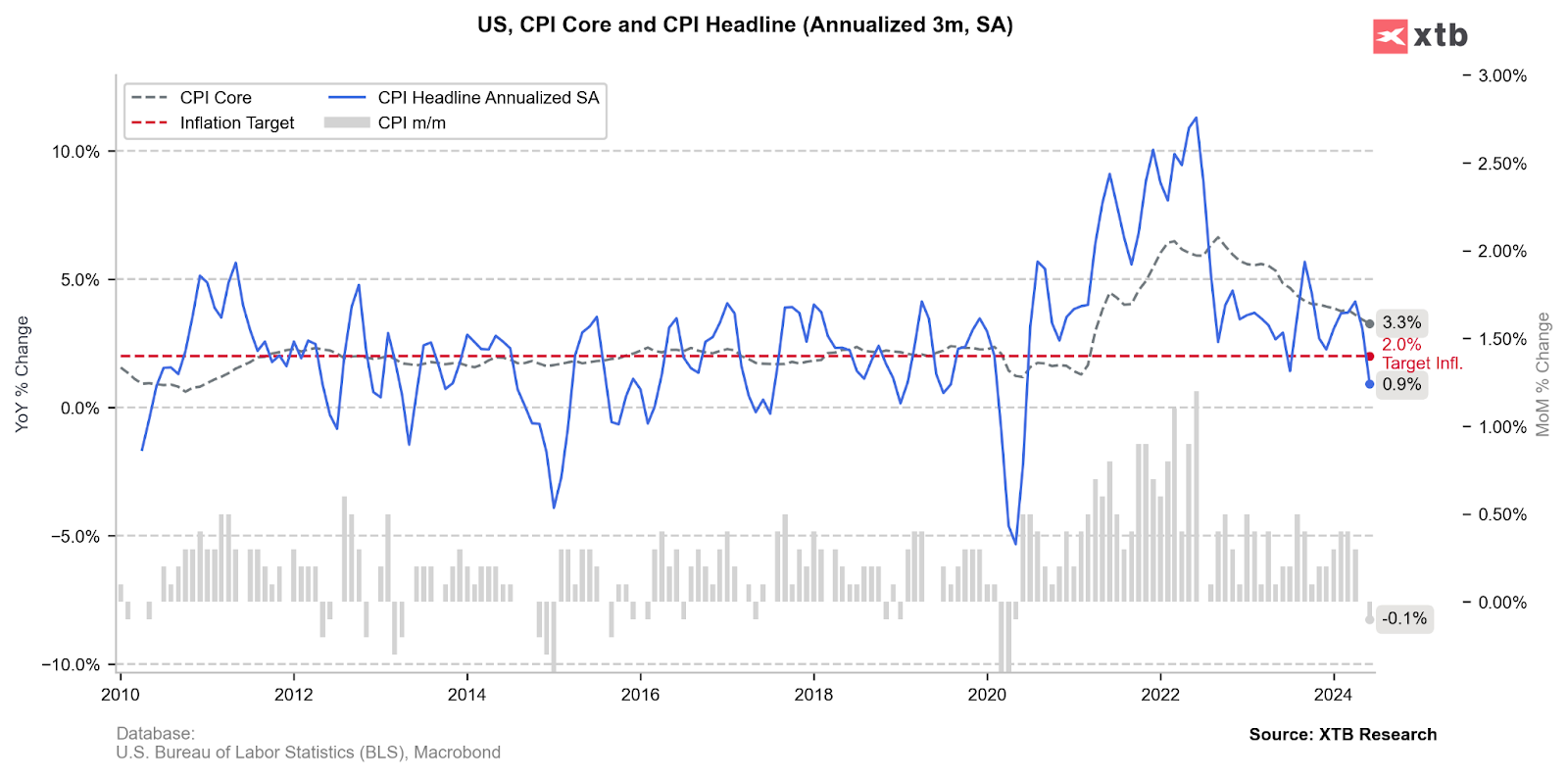

تعتبر البيانات الشهرية بمثابة حجة قوية لبنك الاحتياطي الفيدرالي لإجراء أول خفض لسعر الفائدة في اجتماع سبتمبر. ويعمل انخفاض التضخم بنسبة 0.1% على أساس شهري في يونيو بعد النمو الثابت في مايو (0.0% على أساس شهري) على تغذية المضاربات في السوق حاليًا.

وذلك لأن التضخم السنوي للأشهر الثلاثة الماضية انخفض إلى 0.9%، وهي أدنى قراءة منذ 4 سنوات وأقل بكثير من هدف بنك الاحتياطي الفيدرالي.

هل يبدأ بنك الاحتياطي الفيدرالي في خفض أسعار الفائدة في سبتمبر؟

في نهاية المطاف، لا يزال كل شيء يعتمد على بيانات التضخم لشهري يوليو وأغسطس. والشيء الأكثر أهمية بالنسبة لبنك الاحتياطي الفيدرالي هو الحفاظ على اتجاه انكماشي مستدام. وكانت البيانات الصادرة عن الشهرين الماضيين جيدة جدًا في هذا السياق، وإذا استمرت، فسنشهد على الأرجح التخفيض الأول بمقدار 25 نقطة أساس في سبتمبر. الأشهر الثلاثة إلى الأربعة المقبلة هي الوقت المناسب لتخفيف السياسة النقدية. حاليًا، تقوم الأسواق بتسعير التخفيض الأول لسعر الفائدة بالكامل في اجتماع سبتمبر، بينما قبل التقرير، كانت الفرص 78٪. ويسعر المستثمرون الآن إجمالي 2.43 تخفيضًا لعام 2024 بأكمله، مقارنة بـ 2.02 قبل التقرير. وهذا يعني أنه في الوقت الحالي، تبدو التخفيضات في سبتمبر وديسمبر من هذا العام محتملة، مع احتمال إجراء خفض آخر بينهما (نوفمبر).

التقويم الاقتصادي: بيانات الوظائف غير الزراعية وتقرير مخزونات النفط الأمريكية 💡

حصاد الأسواق : الدولار في فخ، والأنظار كلها متجهة نحو بيانات الوظائف غير الزراعية 🏛️ (11 فبراير 2026)

عاجل: مبيعات التجزئة الأمريكية أقل من التوقعات

المركزي: التحويلات المالية المصرفية تجاوزت 24.4 تريليون درهم في 2025