اهتز المشهد السياسي الفرنسي بتحول غير متوقع للأحداث في نفس مساء يوم الانتخابات الأوروبية، في التاسع من يونيو/حزيران. ليس لأن اليمين المتطرف فاز بأغلبية المقاعد في البرلمان ــ لأن ذلك كان متوقعاً بالفعل من خلال استطلاعات الرأي الأولية ــ ولكن بل لأن الرئيس اتخذ القرار المفاجئ بحل مجلس الأمة. ونتيجة لذلك، سيعود المواطنون إلى صناديق الاقتراع يومي 30 يونيو و7 يوليو، مع التهديد بمواجهة تعايش آخر. كيف كان رد فعل سوق الأسهم بعد الأخبار؟

حملة طموحة رغم العجز

اتسمت المراحل الأولى من الحملة التشريعية باضطرابات شديدة داخل الأحزاب السياسية، مما أدى إلى تشكيل تحالفات مستقطبة: التجمع الوطني (الذي يضم الجمهوريين والاسترداد)، والجبهة الشعبية الجديدة (NFP)، والائتلاف الرئاسي Ensemble pour. لا ريبوبليك. فالتوقعات الحالية تمنحهم 36%، و29%، و20% من الأصوات، على التوالي.

تركز الحملات الانتخابية على القضايا الرئيسية الحالية مثل إصلاح نظام التقاعد السابق، والقوة الشرائية، والأمن، والثقافة. وتشمل المقترحات البارزة دفع NFP لرفع الحد الأدنى للأجور، وخطة RN لإعفاء جزئيًا من مساهمات أصحاب العمل في زيادات الرواتب، والنية المشتركة لإلغاء إصلاح المعاشات التقاعدية.

ولكن هذه الأجندات الواعدة واجهت عقبة كبرى عندما قررت المفوضية الأوروبية في التاسع عشر من يونيو/حزيران وضع فرنسا تحت إجراءات العجز العام المفرط. وتشمل البلدان التي تواجه هذه العقوبة أيضاً إيطاليا والمجر وبلجيكا وسلوفاكيا ومالطا وبولندا (فقط إيطاليا والمجر لديها عجز أعلى من فرنسا، والذي يبلغ 5.5% من الناتج المحلي الإجمالي). وهي عقوبة جماعية يمكن اعتبارها أقل إثارة للجدل من استهداف دولة واحدة.

الخطر الرئيسي لهذه البلدان؟ غرامة محتملة بنسبة 0.1% من الناتج المحلي الإجمالي (حوالي 2.5 مليار يورو لفرنسا) إذا فشلت في خفض العجز بمقدار 0.5 نقطة مئوية سنويا. وعلى الرغم من أن مثل هذه العقوبة لم يتم تطبيقها مطلقًا، إلا أنه يمكن اعتبارها إشارة يرسلها الاتحاد الأوروبي إلى المرشحين قبل الانتخابات: التوقيت ليس في صالح زيادة الإنفاق العام، ويجب عليهم بدلاً من ذلك التركيز على الديون. تخفيض. ولاحظت وكالة موديز أيضا احتمال خفض التصنيف الائتماني لفرنسا، مشيرة إلى المخاطر المتزايدة في إدارة المالية العامة بسبب الوضع السياسي.

علاوة على ذلك، أشار البنك المركزي الأوروبي إلى أنه لن يلجأ إلى التيسير الكمي في حالة حدوث اضطراب في سوق السندات الفرنسية. ولذلك، ستحتاج الحكومة المقبلة إلى تجنب رفع علاوة المخاطرة التي يطالب بها الدائنون للديون الفرنسية خلال المزادات المستقبلية.

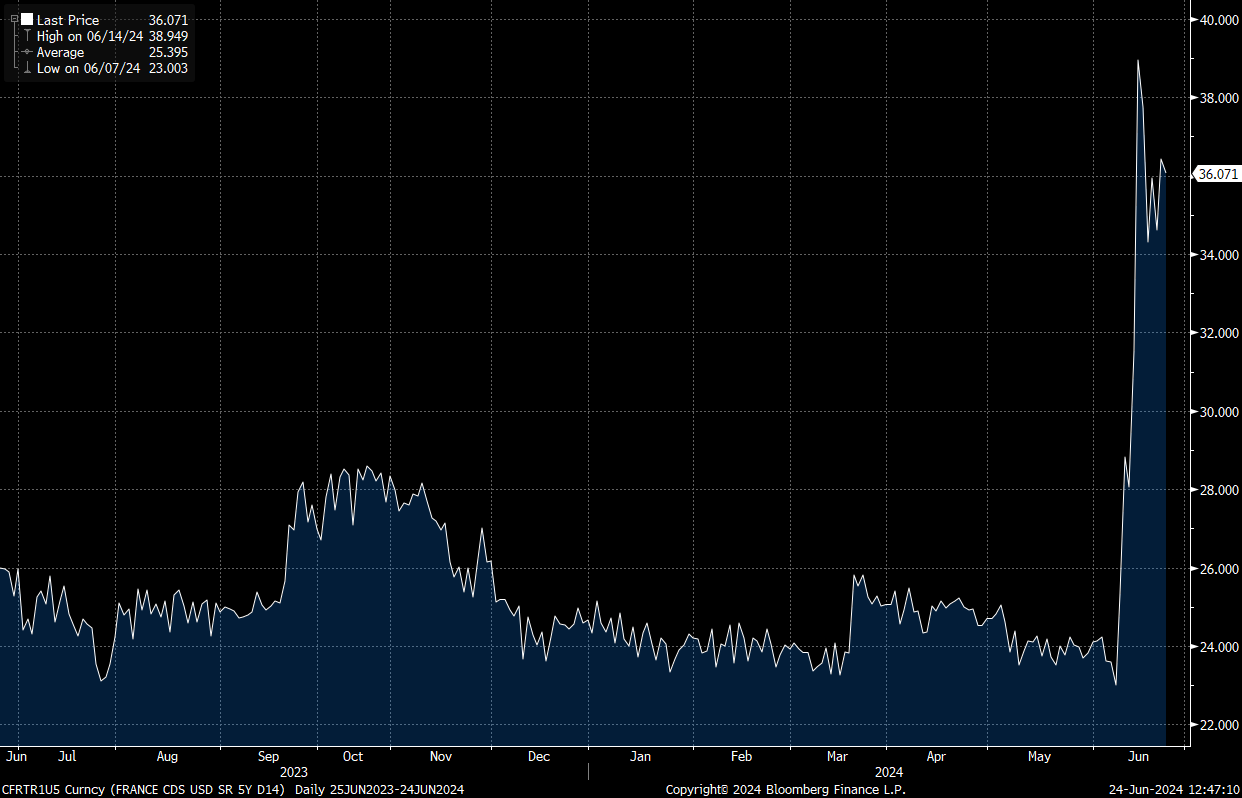

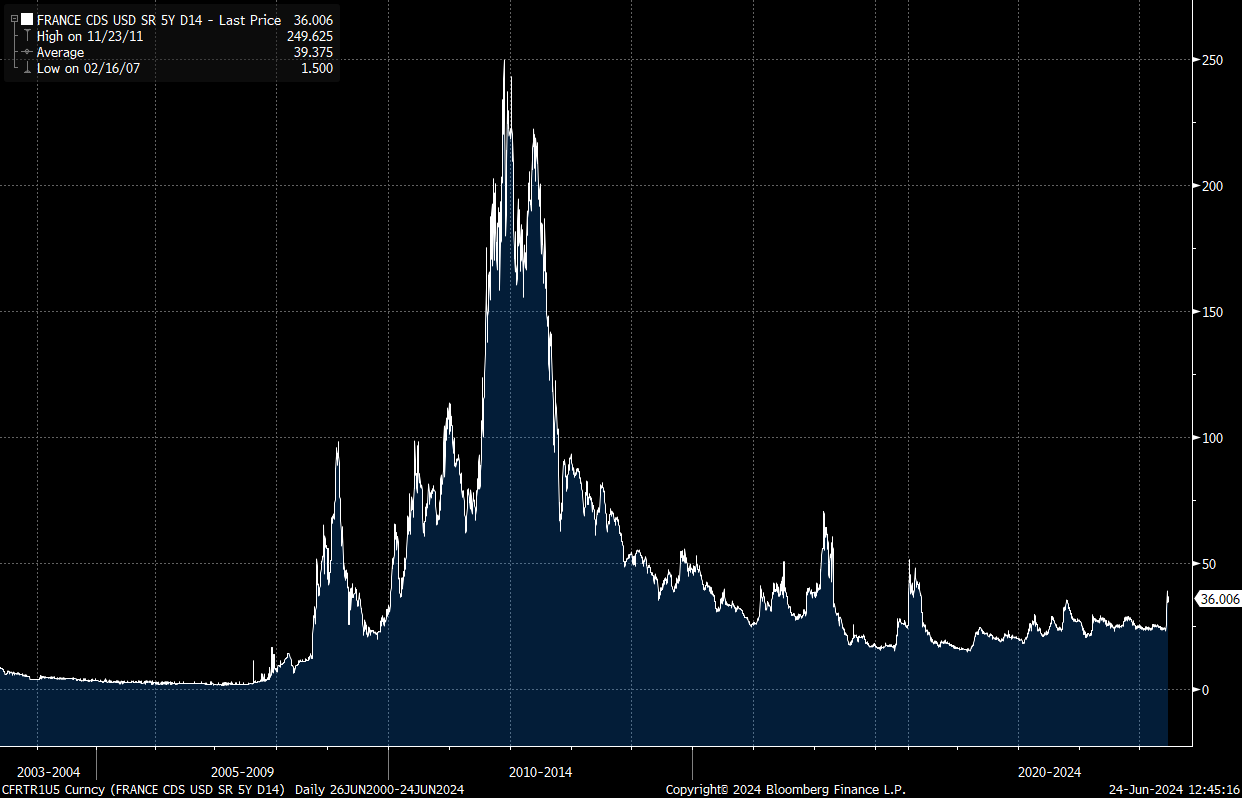

تمت ملاحظة حركة التحوط لمقايضات الائتمان (CDS).

في حين أن خطر التخلف عن سداد الديون الفرنسية على المدى القصير، والذي تشير إليه مقايضة العجز الائتماني (CDS)، قد زاد بشكل كبير، فإن المنحنى طويل الأجل يظهر أن الزيادة الأخيرة ليست مثيرة للقلق بعد:

سي دي إس فرنسا، 5 سنوات.

المصدر : Bloomberg.

سي دي إس فرنسا، 5 سنوات.

إن مقايضات العجز الائتماني (CDS) هي مشتقات غالبا ما تشبه التأمين ضد التخلف عن السداد.

الأسعار تخبرنا بكل ما نحتاج إلى معرفته

تحب الأسواق إيجاد الأعذار للتحرك. وعادة ما ينتظرون رد فعل الأخبار من حدث التقويم الاقتصادي، مع وقوف الأسعار عند مستويات دعم جاهزة للارتداد، أو عند مستويات مقاومة جاهزة للرفض.

ماذا حدث لمؤشر كاك 40 (المؤشر الفرنسي القياسي لأكبر 40 رأس مال) بعد إعلان نتائج الانتخابات الأوروبية وحل ماكرون للجمعية الوطنية؟

في 16 يناير، سلطنا الضوء على منطقة حمراء تلتقي بين أهداف ربح المتداولين المؤسسيين المختلفة، والتي تقع عند 8028 و8269، أسفل المقاومة الهندسية الرئيسية مباشرةً (فترة M1).

منطقة المقاومة الرئيسية في FRA40، فترة M1، تم إنشاء الرسم البياني في 23 فبراير 2024.

المصدر: xStation.

وفي 11 يونيو، لاحظنا رد الفعل الهبوطي المتوقع. مع أحداث 9 يونيو، تمت مواءمة الأساسيات مع العوامل الفنية لتبرير انخفاض الأسعار:

منطقة المقاومة الرئيسية في FRA40، فترة M1، تم إنشاء الرسم البياني في 21 يونيو 2024.

المصدر: xStation.

رفض منطقة المقاومة الرئيسية التي أبرزتها الأخبار (FRA40 في فترة D1).

المصدر: xStation.

مستويات الدعم التالية لمؤشر كاك 40 هي 7515 و7340. والاختراق تحت 7290 سيكون بمثابة إشارة هبوطية على المدى المتوسط مع وجود نطاق الدعم على المدى الطويل عند 6950 - 6635.

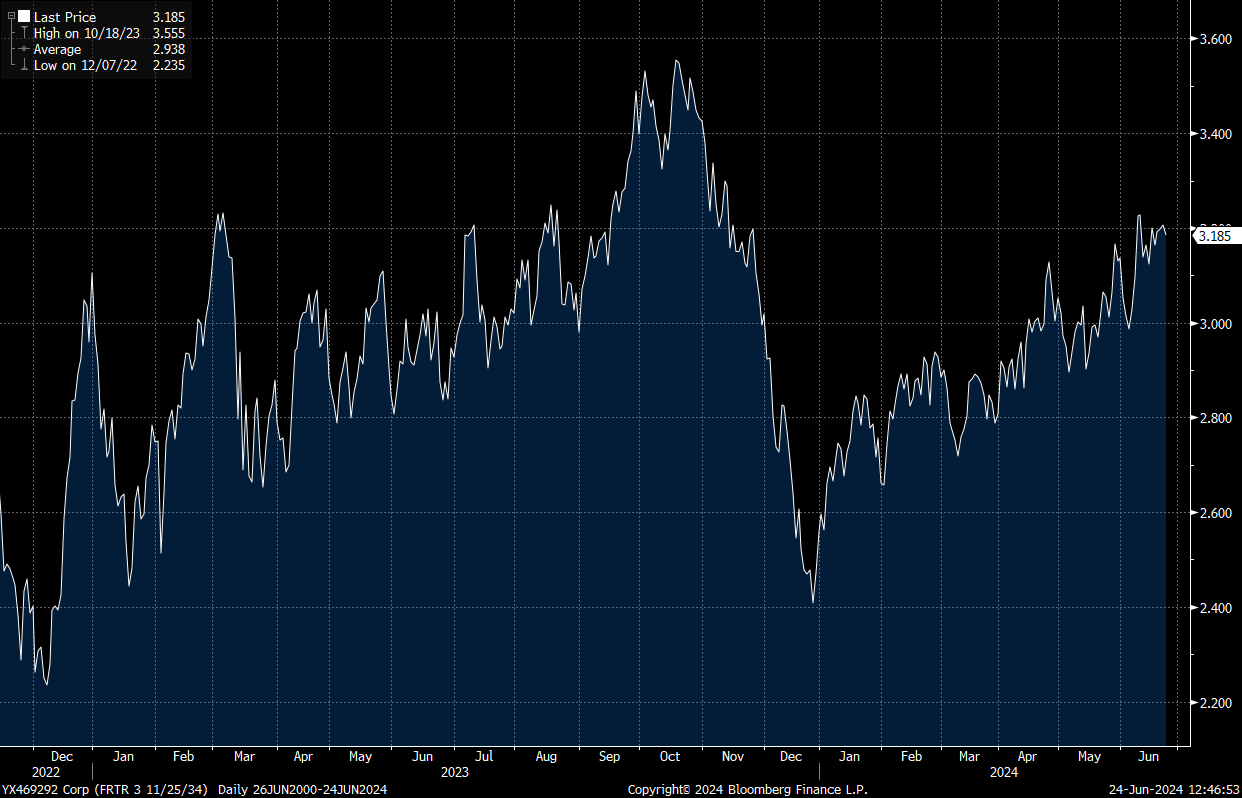

يتجه عائد السندات الفرنسية لأجل 10 سنوات في اتجاه صعودي في عام 2024. ويتم احتواء الأسعار بشكل مثالي داخل قناة صاعدة، والتي يجب كسرها إلى الجانب السلبي حتى يتم اعتبار هذا الاضطراب السياسي في الواقع بمثابة حدث غير حدث. ولتحقيق ذلك، لا بد من كسر المستوى الرئيسي 3.05%. وإلا فإن الديون الفرنسية سوف تظل عُرضة لهجمات المضاربة.

العائد على السندات السيادية الفرنسية لمدة 10 سنوات.

بقلم أنطوان أندرياني، رئيس قسم الأبحاث في XTB France

دعم أساسي على إيثيريوم 💡

العقود الآجلة تتراجع لمؤشر ستاندرد آند بورز 500 بنسبة 1% وسط تصريحات متشددة من جانب الاحتياطي الفيدرالي وبيانات قوية.

التحليل الفني - إيثيريوم (14.01.2026)

«إتش إس بي سي» يحصل على موافقة إفتتاح فرع إدارة الأصول في الإمارات